在當下的大低穀時期,市場競爭(zheng) 也更顯焦灼,廠商的市場份額隨季度波動。在一片低迷之中,蘋果的增長亦放緩,但是從(cong) 市場份額看,創下季度新高。

“2022 年,智能手機廠商一直在艱難的宏觀經濟環境中生存。”

日前,市場調研機構Canalys最新報告顯示,2022年第四季度,全球智能手機出貨量同比下降17%。2022年全年出貨量下降了11%,降至12億(yi) 部以下,所有廠商這一年都麵臨(lin) 著極其嚴(yan) 峻的挑戰。

Canalys研究分析師Runar Bjørhovde表示,“2022年,智能手機廠商一直在艱難的宏觀經濟環境中生存。第四季度的市場表現是十年來最糟糕的,全年表現也是十年來最不理想的。”

中國市場的數據同樣跌入穀底。1月29日,國際數據公司(IDC)手機季度跟蹤報告顯示,2022年第四季度,中國智能手機市場出貨量約7292萬(wan) 台,同比下降12.6%;2022年全年出貨量約2.86億(yi) 台,同比下降13.2%,創有史以來最大降幅。時隔10年,中國智能手機市場出貨量再次回落到3億(yi) 以下市場大盤。

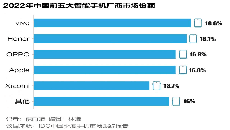

在當下的大低穀時期,市場競爭(zheng) 也更顯焦灼,手機廠商的市場份額隨季度波動。根據Canalys和IDC兩(liang) 家機構數據,蘋果在2022年第四季度獲得佳績,全球和中國市場均居於(yu) 首位。而從(cong) 全年總出貨量看,國際市場排名第一為(wei) 三星,第二是蘋果,國內(nei) 市場上前兩(liang) 名為(wei) vivo和榮耀。

對於(yu) 2023年的手機市場,IDC建議廠商依然維持保守務實的運營策略,保證低庫存,追求高利潤,避免激進大量提升出貨量。而市場需求在慣性思維下,也仍將在低位持續一段時間。隻有隨著經濟大環境和收入的陸續好轉和增加,消費者信心重新恢複,市場需求才有望在今年下半年真正實現反彈。

十年來最差的手機市場

21世紀經濟報道記者梳理數據注意到,自2012年以來的十年間,全球智能手機市場從(cong) 增量市場走至存量市場。智能手機每年的出貨量從(cong) 曾經超40%的增幅,逐漸降至個(ge) 位數的成長,再到個(ge) 位數下滑,而根據Canalys的數據,2022年的市場甚至出現同比兩(liang) 位數的降幅。

2022年急轉直下的需求情勢為(wei) 行業(ye) 帶來考驗,多位業(ye) 內(nei) 人士向記者回顧道,原本在2021年末的預測,到了2022年初就需要調整,供應鏈難題從(cong) 短缺跳躍至庫存高企,企業(ye) 對於(yu) 整年的預判都發生了轉變。

對於(yu) 四季度的下滑,Runar Bjørhovde表示:“渠道應對新庫存方麵過於(yu) 謹慎,導致第四季度出貨量較低。在廠商和渠道的促銷活動激勵下,假日銷售季幫助其降低了庫存水平。不僅(jin) 前幾個(ge) 季度中低端需求下降,而且高端需求在第四季度也開始出現疲軟。2022年第四季度的市場表現與(yu) 2021年第四季度的需求劇增、供應緩解形成了鮮明對比。”

可以看到,在2022年手機市場的節奏不同以往。群智谘詢(Sigmaintell)副總經理兼首席分析師陳軍(jun) 向21世紀經濟報道記者分析道,2022年整機廠采購和生產(chan) 的節奏呈現“前高後低”的現象,2022年一二季度采購和生產(chan) 端仍然是處於(yu) 高點,到三四季度很多器件減少甚至停止采購,主要是為(wei) 了消庫存。

隨著庫存的狀況調整,整機廠在2022年末把整機庫存降低到合理的水位,2023年的節奏會(hui) 回歸正常。陳軍(jun) 表示,2023年會(hui) 變為(wei) “前低後高”的節奏,2023年整個(ge) 市場采購節奏、生產(chan) 的節奏會(hui) 逐步和需求慢慢匹配上。根據群智谘詢預計,2023年的全球智能手機市場出貨量同比下降約1.7%。

2023年,廠商們(men) 依然麵臨(lin) 體(ti) 量和利潤的挑戰。“2023年,廠商們(men) 將會(hui) 更加謹慎,並優(you) 先考慮盈利狀況來捍衛自己的市場地位。廠商們(men) 正在削減成本,以適應新的市場現狀,”Canalys研究分析師Le Xuan Chiew表示,“與(yu) 渠道建立強有力的合作關(guan) 係對於(yu) 保住市場份額具有重要意義(yi) ,因為(wei) 在艱難的市場條件下,渠道夥(huo) 伴和廠商之間的談判很容易出現裂痕。”

Chiew補充道,Canalys預計2023年智能手機市場將會(hui) 出現持平或略微增長,情況仍然較為(wei) 嚴(yan) 峻。盡管通脹壓力將逐漸得到緩解,但加息、經濟增長放緩和勞動力市場日益艱難等多重因素的影響將會(hui) 抑製市場的發展潛力。

分區域看,這將對西歐和北美等已經飽和的中高端市場產(chan) 生不利影響。同時,雖然中國疫情防控優(you) 化調整,將提高國內(nei) 消費者和企業(ye) 的信心,但可能在6到9個(ge) 月內(nei) 才會(hui) 顯現效果,因此中國的需求在短期內(nei) 仍將麵臨(lin) 挑戰。不過,一些地區可能會(hui) 在2023年下半年實現增長,尤其是東(dong) 南亞(ya) 地區,有望看到經濟複蘇的跡象。

蘋果2022年Q4份額新高

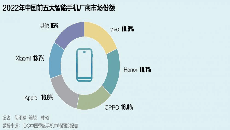

在一片低迷之中,蘋果的增長亦放緩,但是從(cong) 市場份額看,創下季度新高。Canalys報告顯示,盡管需求萎縮和鄭州供應鏈問題的影響,蘋果在2022年第四季度仍重奪市場第一的寶座,並獲得了有史以來最高的季度市場份額,達到25%。

三星雖然在2022年四季度中以20%的市場份額位居第二,但其是全年出貨量最大的廠商。雖然受到印度市場的影響,小米在第四季度的市場份額下降至11%,但仍位列第三。OPPO和vivo均躋身前五,市場份額分別占比10%和8%。

近幾年頭部手機廠商的排位較為(wei) 穩定,第一梯隊的市場競爭(zheng) 也更趨激烈。當前用戶的平均換機周期已經超過3年,如何在新一輪周期到來前做好籌備,企業(ye) 們(men) 也在摩拳擦掌。在供應鏈、自研芯片、操作係統、智能互聯等多個(ge) 領域排兵布陣。

以蘋果為(wei) 例,首先產(chan) 業(ye) 鏈轉移成為(wei) 近年關(guan) 注焦點。根據DigiTimes Research的最新預測,到2027年,印度預計將占蘋果iphoness全球產(chan) 能的50%,比摩根大通早先預測到2025年印度將組裝全球iphoness總量的25%更為(wei) 激進。

DigiTimes分析師Luke Lin表示:“鑒於(yu) 供應鏈的不確定性,蘋果需要分散風險,未來供應鏈向印度遷移的速度將進一步加快。”目前富士康及和碩等代工廠已經在印度為(wei) 蘋果組裝iphoness等產(chan) 品,分析師還預測,到2023年底,印度將占iphoness總產(chan) 能的25%,到2025年這一占比將高達40%。

供應鏈的變換之外,蘋果在產(chan) 品矩陣上多頭並進,連日來蘋果在官網上悄然上架了三款新品,分別是新款MacBook Pro、Mac mini以及HomePod,近期也有消息稱蘋果要拓展產(chan) 品線。更關(guan) 鍵的是,蘋果還直接通過一同發布了M2 Pro和M2 Max芯片,新款MacBook Pro將搭載M2 Pro或M2 Max芯片,Mac mini則搭載M2或M2 Pro芯片。

事實上,隨著蘋果自研的M係列芯片推出,Mac電腦幾乎已經完成了從(cong) intel芯片向自研芯片的轉換。從(cong) M1、M1 Pro、M1 Max、M1 Ultra、M2,再到本周的M2 Pro和M2 Max,蘋果在PC端的自研芯片體(ti) 係更加成熟。

不論外界認為(wei) 蘋果隻是在微創新或是擠牙膏,其2022年的表現依然穩健。Counterpoint Research的最新數據顯示,蘋果在2022年第四季度的PC出貨量年同比微幅下降3%,同比持平。而蘋果以摒棄x86架構廠商為(wei) 代價(jia) ,接連搶得市場份額,並在2022年下半年及全年分別錄得兩(liang) 位數及9.4%的市場份額。憑借基於(yu) Arm的M係列,蘋果安然度過了2022年消費和商用終端的衰退周期。