您好,歡迎進入华体汇体育登陆[請登錄][免費注冊(ce) ] 我的辦公室 |客服中心|English

- 資訊

數據透視中美貿易摩擦:最新清單的分析

來源:人民日報客戶端

邁克爾·金斯利(Michael Kinsley),華盛頓郵報的專(zhuan) 欄作家,在介紹偉(wei) 大的博弈論學者、諾貝爾經濟學獎獲得者托馬斯·謝林(Thomas Schelling)的博弈思想時,曾經假想了如下情景:

“你站在懸崖邊緣,腳踝上纏著鐵鏈,鐵鏈的另一頭鎖著對手。隻要對手認輸,你將獲釋,並且贏得巨獎。情況是:你唯一的手段就是威脅將他推下山崖——但那意味著你也將粉身碎骨。那麽(me) ,你怎樣才能說服對手屈服?”

謝林的回答是:“你開始跳舞,並且離懸崖邊緣越來越近。如此一來,你並不需要讓對手相信你已經瘋了——要把他和你自己都退下深淵。你需要做的,隻是讓對手確信你比他更願意承擔失控落下山崖的風險。假如你能做到這一點,你就贏了。”

謝林的思想,影響了一代人對美蘇冷戰的理解。幸運,抑或不幸的是,在冷戰落幕、全球化發展近30年後,我們(men) 也許又要翻回故紙堆,去尋找前輩的智慧

現實是:在中美雙方互派談判團隊進行了至少兩(liang) 輪談判並達成“共識”後,特朗普總統又一次打開了中美貿易戰的扳機保險。5月29日,特朗普宣布將繼續尋求對中國進口商品加征懲罰性關(guan) 稅。6月15日,讓市場一直等待的另一隻靴子落下,美國貿易代表辦公室公布了針對中國進口的價(jia) 值約500億(yi) 美元的商品清單。與(yu) 4月6日公布的初步清單相比,新的清單發生了兩(liang) 個(ge) 變化:首先,初步清單列出的1333項8位HS編碼商品中保留了818項,作為(wei) 最終清單中的第一批商品,已經在7月6日開始麵臨(lin) 美國海關(guan) 25%的額外關(guan) 稅,這一批商品大約價(jia) 值340億(yi) 美元。第二,最終清單中又新增加了第二批商品,包括價(jia) 值約160億(yi) 美元的284項商品,將在走完聽證程序後實施征稅。

深諳“交易的藝術”的美國總統並沒有給市場喘息的機會(hui) ,7月10日,總統宣布計劃對新一批價(jia) 值2000億(yi) 美元的中國商品加征10%的關(guan) 稅,並在8月下旬進行聽證。又一隻靴子高高掛起,等待落地……

幾乎在同一時間,特朗普政府還宣布對歐盟、加拿大、墨西哥輸美鋼鋁產(chan) 品征稅。特朗普反複無常、全麵開花的“作戰風格”讓他的對手(也許還包括他的一些部長們(men) )無所適從(cong) 。這種反複變化(姑且稱之為(wei) “特朗普不確定”)反映的,也許是他履行對選民承諾的堅定信念,也許是他內(nei) 閣成員中鷹派鴿派兩(liang) 種力量的博弈,我們(men) 不得而知。但有一點是確定的:特朗普政府的目光,一直鎖定在遏製中國經濟發展的未來潛力上。“中國製造2025”,這一份2015年即由國務院印發各省市、部委的製造業(ye) 行業(ye) 發展指導性意見,中國版的“工業(ye) 4.0”計劃,在2018年隨著中美貿易爭(zheng) 端終於(yu) 變得家喻戶曉。

那麽(me) ,美國兩(liang) 次提出的“301”清單,究竟會(hui) 產(chan) 生什麽(me) 樣的影響?值得進一步從(cong) 數據出發,進行分析。

征稅清單的分析

首先,考慮到3月的鋼鋁製品“232”清單,6月500億(yi) 美元進口商品“301”清單,以及7月追加的2000億(yi) 商品“301”清單,目前美國對來自中國商品的征稅範圍已經接近其全部進口的50%。我們(men) 使用美國統計局公布的2017年進口數據,因此其涉案實際金額與(yu) 美國政府公布的目標金額有些微的出入。有意思的是,7月清單涉及價(jia) 值近2000億(yi) 美元的商品,涵蓋了6031項HS8位代碼商品,而剩下的還未進入任何清單的商品,價(jia) 值近2600億(yi) 美元,占美國從(cong) 中國進口的一半以上,則隻包含了3313項HS8位代碼商品。也就是說,還剩下的沒有卷入“貿易戰”的那一部分,有真正的“大家夥(huo) ”。從(cong) 這些商品占美國同類商品總進口份額來看(表1第[6]列),也能夠很清楚地看到隨著“貿易戰”的蔓延,被列入7月征稅清單的中國商品占美國同類進口總額已達23.2%,遠遠超過6月的兩(liang) 個(ge) 清單(分別是7.7%和14.7%),而尚未列入清單的這些商品,則占到美國同類進口的38%。可以說,戰略家們(men) 要了解什麽(me) 是美國的“痛點”,什麽(me) 是中國製造的真正競爭(zheng) 力所在,不妨深入研究下這些不在清單上的產(chan) 品。

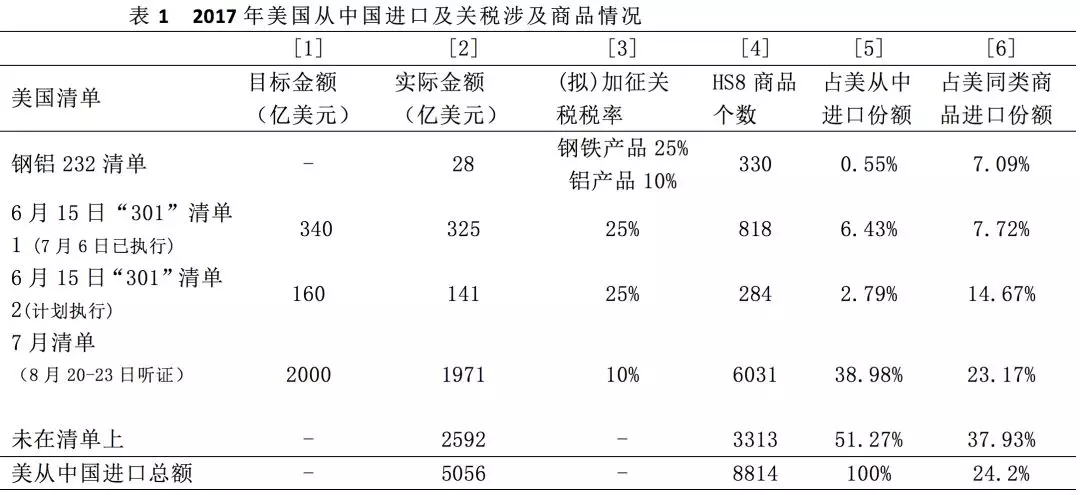

我們(men) 按照海關(guan) 的定義(yi) ,將全部商品分為(wei) 22大類,從(cong) 動、植物產(chan) 品,到藝術品和未分類製品。按照6月“301”清單的價(jia) 值從(cong) 高到底排序得到圖1。顯然,6月的清單上,機電產(chan) 品,光學、醫療器械,交通運輸設備等工業(ye) 中間品、零部件是最受關(guan) 注的對象。到7月的2000億(yi) 清單上,機電依然獨拔頭籌。雜項製品特別是一些直接消費品(比如遊戲用品、家具、坐具、燈具及照明裝置等等)比例明顯增加。更重要的是:7月清單涉及的產(chan) 品領域也大幅增加。22個(ge) 行業(ye) 大類中,6月清單隻涉及8個(ge) 行業(ye) ,而7月清單除了武器彈藥領域和未分類商品沒有被波及之外,其餘(yu) 行業(ye) 都未能幸免。目前還未被列在征稅清單上的產(chan) 品,主要集中在機電、紡織、雜項製品、鞋帽製品等行業(ye) 。

圖1

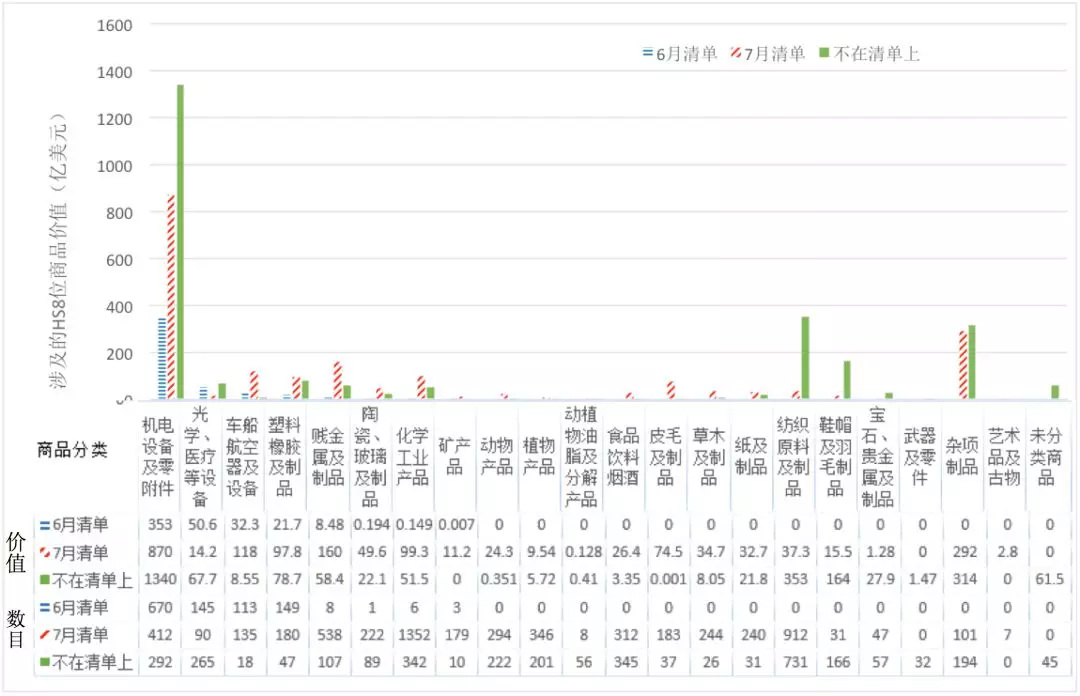

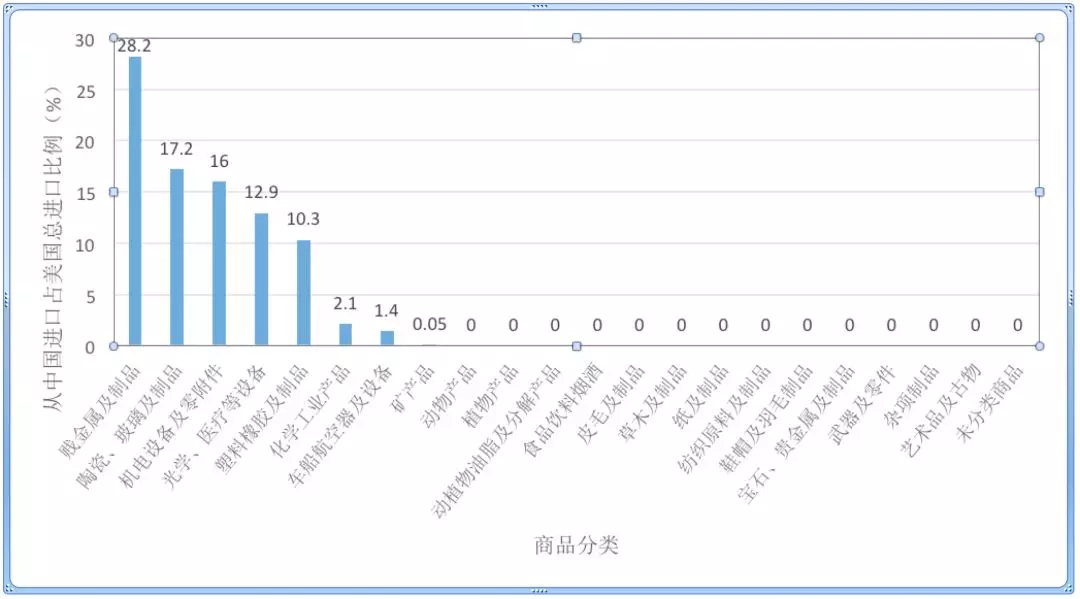

那麽(me) 對這些商品進行征稅,多大程度會(hui) 影響美國國內(nei) 經濟呢?一個(ge) 簡易的判斷方法是:如果一個(ge) 商品的競爭(zheng) 者多,中國出口商市場占有率低,那麽(me) 對該產(chan) 品征稅也許影響不大,因為(wei) 買(mai) 方可以很容易地找到替代品。因此在圖2到圖4中,我們(men) 分別將6月清單、7月清單以及不在清單上的產(chan) 品,按中國海關(guan) 定義(yi) 的行業(ye) 大類進行分類後,計算美國從(cong) 中國進口價(jia) 值占同一大類商品總進口額的比例,以此來反映美國對中國出口商品的依賴程度。可以看到,6月清單波及的8大類商品中,賤金屬製品所占進口份額最高,但也僅(jin) 為(wei) 28.2%。其次是陶瓷玻璃製品和機電產(chan) 品(分別為(wei) 17.2%和16%)。相比之下,對於(yu) 7月清單來說,在相當種類的產(chan) 品上,中國是美國的主要進口來源國。中國出口的鞋帽類產(chan) 品占美國該類產(chan) 品總進口價(jia) 值的73.8%,雜項製品和皮毛類製品的進口份額也高達65.6%和60.4%。

圖2

圖3

圖4

圖5

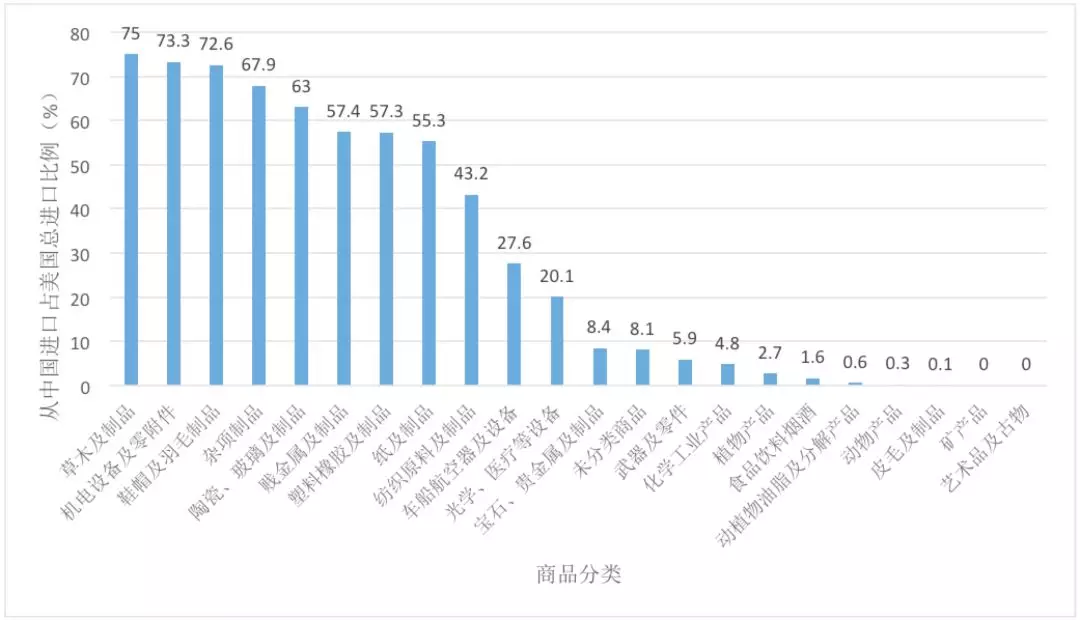

在沒有被列入任何清單的這2600億(yi) 美元商品上,中國占比就更大了。比如草木製品占到了75%,剩餘(yu) 的機電設備占到73%,鞋帽占到72%。有8個(ge) 大類產(chan) 品中國在美國的進口比例均超過了50%。

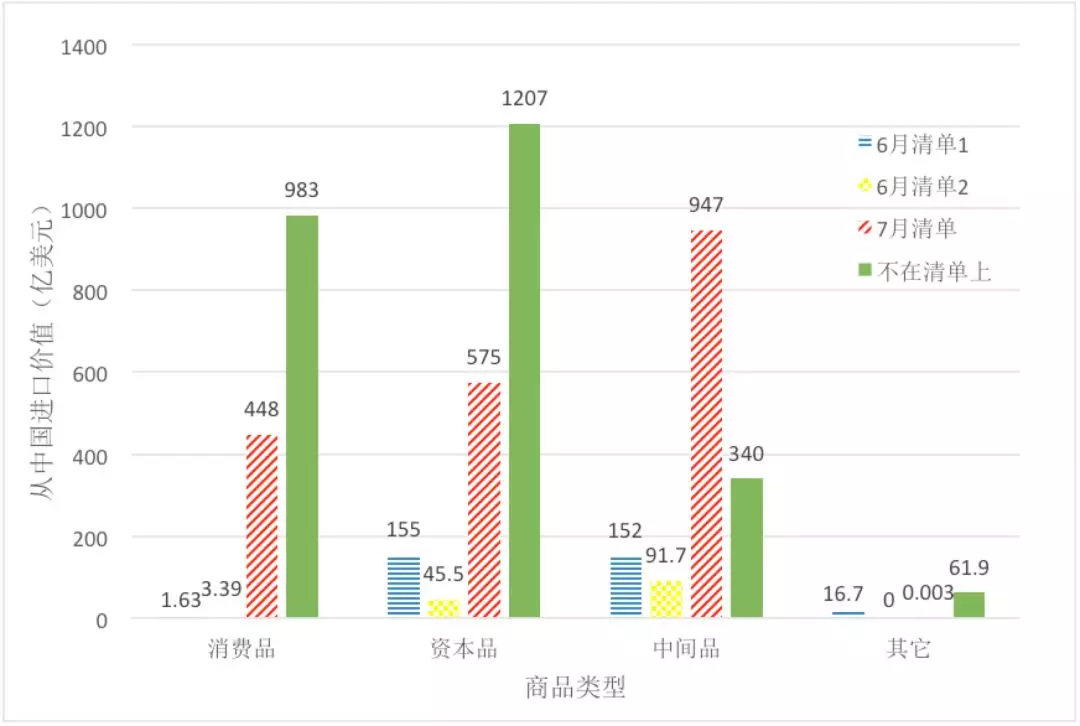

中國出口到美國的商品用途也非常重要。根據聯合國統計署的BEC分類標準,我們(men) 將商品按照最終用途匯總為(wei) 消費品、資本品、中間產(chan) 品和其他四個(ge) 門類。利用2017年美國從(cong) 中國進口商品的價(jia) 值數據,圖5對比了6月清單、7月清單和不在清單上的商品在各個(ge) 門類中的進口價(jia) 值總額。6月兩(liang) 份清單所針對的產(chan) 品均以資本品和中間品為(wei) 主(共占比94.4%和97.6%),清單1的資本品進口價(jia) 值與(yu) 中間品不相上下,均為(wei) 150多億(yi) 美元,而清單2的中間品價(jia) 值則是資本品的兩(liang) 倍,占整個(ge) 清單2進口價(jia) 值的65.2%。7月清單在各門類均有所涉及,其中中間品價(jia) 值高達947億(yi) 美元,占比最高(48.1%);資本品位居第二,進口價(jia) 值累計575億(yi) 美元,占清單總進口額的29.2%。重要的是:消費品在各清單中的份額上漲顯著。6月兩(liang) 份清單涉及的消費品分別價(jia) 值1.63億(yi) 和3.39億(yi) 美元,隻占各自清單總價(jia) 值的0.5%和2.4%;而7月清單中消費品占比22.7%,2017年進口價(jia) 值累計448億(yi) 美元,是6月兩(liang) 份清單中消費品價(jia) 值之和的89倍有餘(yu) 。而未被清單提名的商品主要屬於(yu) 資本品和消費品,分別價(jia) 值1207億(yi) 美元和983億(yi) 美元,占不在清單上商品進口價(jia) 值的46.6%和37.9%。另有340億(yi) 美元的中間品尚未受到征稅清單的影響。可以說,隨著“貿易戰”的激化,美國消費者不可避免地會(hui) 受到價(jia) 格上漲的直接影響。而美國的製造業(ye) 企業(ye) ,也將不可避免地麵臨(lin) 零部件成本上升的壓力,導致競爭(zheng) 力下降,有可能反而會(hui) 進一步減少美國出口。

進一步我們(men) 在表2列舉(ju) 出2017年美國從(cong) 中國進口的前10大產(chan) 品(HS4位碼),並分別統計了這10類產(chan) 品被各清單波及的金額和HS8位產(chan) 品數目。可以很明顯地看到,這10類美國對中國需求最大的產(chan) 品,並不是美方征稅清單的重點目標。6月的兩(liang) 份清單基本放過了這些產(chan) 品,而進口排名首位的無線通信設備(比如手機)被7月清單征稅的產(chan) 品價(jia) 值236億(yi) 美元,占該類產(chan) 品進口總額的32.9%。排名第二、三位的自動數據處理設備(電腦)及零部件產(chan) 品是前10類產(chan) 品中為(wei) 數不多被6月清單征稅的產(chan) 品,但也僅(jin) 占各自HS4位產(chan) 品進口額的2.9%和1.4%。而7月清單則加大了對這兩(liang) 類產(chan) 品的征稅價(jia) 值,征稅產(chan) 品的進口占比上升到了15.6%和98.6%,有意思的是,電腦零部件產(chan) 品全被列入征稅清單,是否反而導致出口商進一步將加工裝配轉移到中國,出口成品電腦?此外,進口排名第6位的家具和第8至10位的汽車零附件、照明裝置及衣箱手提包在7月清單中也全軍(jun) 覆沒。

再進一步,從(cong) HS8位碼商品來看,表3總結了各清單商品在美國市場占有率的分布情況。根據2017年美國進口數據,我們(men) 計算了美國從(cong) 中國進口各HS8位產(chan) 品占美國從(cong) 世界進口同類產(chan) 品的份額。不難發現,鋼鋁232清單和6月兩(liang) 份清單所瞄準的中國商品,其在美國的市場份額主要集中在0—25%和25%—50%區間內(nei) 。而7月清單逐漸將目標轉移到市場占有率更大的商品上來,波及範圍和力度均明顯加大。市場份額位於(yu) 50%—75%和75%—100%區間內(nei) 的商品,被7月清單征稅的累計進口金額分別是7月清單總金額的40.8%和24.5%。尚未被清單波及的商品中,有價(jia) 值1633億(yi) 美元的商品市場占有率超過75%,占未加征關(guan) 稅總價(jia) 值的63%。

征稅與(yu) “最優(you) 關(guan) 稅”:一個(ge) 理論解釋

從(cong) 這些分析可以知道,如果美國征稅範圍擴展到其7月清單,甚至進一步擴展至未列入清單產(chan) 品,將不可避免地打擊到那些中國在美國進口占比較高的產(chan) 品,包括大量的消費品和種類眾(zhong) 多的工業(ye) 中間品。這不僅(jin) 僅(jin) 會(hui) 打擊中國的出口企業(ye) ,也必然傷(shang) 害美國消費者的福利。從(cong) 這個(ge) 意義(yi) 上說,關(guan) 稅,實質上是“對國內(nei) 消費者征收的稅種”(達特茅斯學院經濟學家Douglas Irwin 語)。

令人擔憂的是,“特朗普不確定”會(hui) 給高效運轉的全球價(jia) 值鏈帶來極大的困擾,並迫使企業(ye) 家們(men) 在考慮全球生產(chan) 布局時,在考慮效率和成本的同時不得不將政治因素考慮進來。即使我們(men) 不考慮這些需要一段時間才能顯現的影響,從(cong) 短期上看,關(guan) 稅會(hui) 立刻提高出口商的成本,這些額外的成本,會(hui) 迫使中國的出口商降低出口的價(jia) 格,部分地“分擔”消費者所麵臨(lin) 的價(jia) 格上漲(在中間品貿易盛行的情況下,這裏的消費者很多時候是下遊行業(ye) 的生產(chan) 商)。而不能完全分擔的部分,則會(hui) “傳(chuan) 導”至消費者那裏,形成稅後進口價(jia) 格。

顯而易見,下遊買(mai) 家(消費者)越強大,就越能夠迫使上遊賣家(出口商)讓步,多降低一些出口價(jia) 格。你我這樣的消費者自然不能通過多買(mai) 或是少買(mai) 一些這樣的行為(wei) 改變市場的價(jia) 格,用經濟學的術語,我們(men) 麵臨(lin) 的是無窮大的供給“彈性”,或者說供給曲線是水平的。而大買(mai) 家就不一樣,比如沃爾瑪這樣的大超市,就完全可以通過購買(mai) 量來影響價(jia) 格。這個(ge) 時候,供給曲線就是斜向上的。進一步將分析擴展到國家視角也是這樣,小國不能影響世界價(jia) 格,是價(jia) 格的接收者,而大國則麵臨(lin) 斜向上的供給曲線,能夠影響世界價(jia) 格。很顯然,美國是一個(ge) 真正意義(yi) 上的大國,是世界第一大市場。因此它就可以通過加征進口關(guan) 稅的手段來壓迫出口商降低價(jia) 格。在國際貿易理論裏,出口價(jia) 格與(yu) 進口價(jia) 格的比例稱為(wei) “貿易條件”,通過加征關(guan) 稅的手段迫使進口價(jia) 格降低,就能夠帶來“貿易條件”的改善。

因此,對於(yu) 一個(ge) 大國而言,加征關(guan) 稅固然會(hui) 導致消費者福利損失——因為(wei) 消費者麵臨(lin) 的稅後價(jia) 格還是上升了,但從(cong) 福利的角度,貿易條件的改善意味著:存在這麽(me) 一個(ge) 正的“最優(you) ”關(guan) 稅,使得大國的淨收益最大化。這也許正是特朗普敢於(yu) 揮舞“關(guan) 稅”大棒的一個(ge) 原因。具體(ti) 到每一個(ge) 產(chan) 品而言,其“最優(you) ”關(guan) 稅稅率,則取決(jue) 於(yu) 該商品的(出口方)供給彈性。供給彈性小的商品,對關(guan) 稅的反應更激烈,出口價(jia) 格下降的比例更多,最優(you) 關(guan) 稅就更大一些。於(yu) 是,國際經濟學家抽象出來一個(ge) 非常簡單的公式來決(jue) 定大國情形下不同商品的最優(you) 關(guan) 稅,即:關(guan) 稅稅率 = 1 / 出口供給彈性。

關(guan) 稅的進一步分析

基於(yu) 此,我們(men) 在表4中總結了各清單商品的原關(guan) 稅水平。大體(ti) 上,美國進口關(guan) 稅維持在一個(ge) 相當低的水平。大部分進口商品的關(guan) 稅低於(yu) 5%,而相當部分商品關(guan) 稅為(wei) 0。例如:6月清單1涉及的商品中有375件商品原沒有進口關(guan) 稅,占清單價(jia) 值的60.9%。這一比例在6月清單2和7月清單中分別為(wei) 48.6%和54.2%。6月的兩(liang) 份清單中隻有5件HS8位商品的原關(guan) 稅高於(yu) 10%,進口價(jia) 值之和不足0.05億(yi) 美元,而7月清單中有329件商品的原關(guan) 稅高於(yu) 10%,進口價(jia) 值累計32.28億(yi) 美元。

圖6

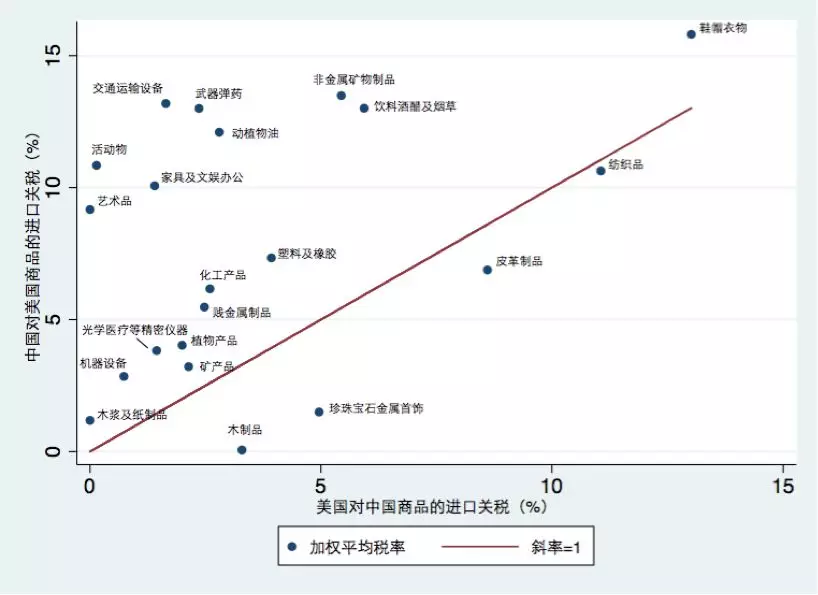

圖6將美國進口關(guan) 稅與(yu) 中國進口關(guan) 稅做對比。我們(men) 分別按照22大類行業(ye) 將中美雙方進口關(guan) 稅按照進口價(jia) 值進行加權平均,得到圖2。圖中每一個(ge) 點代表該行業(ye) 的美國進口關(guan) 稅(橫軸)和中國進口關(guan) 稅(縱軸)。大部分點位於(yu) 45度線的上方,說明中美之間的關(guan) 稅結構確實存在美方關(guan) 稅較低、中方關(guan) 稅較高的情況。這毋庸諱言,但是要考慮到美國當今的關(guan) 稅結構,始於(yu) 1934年羅斯福總統依據《互惠貿易法案》(Reciprocal Trade Agreement Act),通過主動降低關(guan) 稅,尋求其他國家同樣降低貿易壁壘,以促進美國出口。作為(wei) 從(cong) 國際貿易中獲益最大的國家,美國主導了倡導自由貿易的關(guan) 稅與(yu) 貿易總協定(GATT,WTO的前身)的簽訂。而中國,在20世紀90年代中期才開始真正啟動加入WTO的談判,將進口關(guan) 稅從(cong) 1992年的平均43%一路降到2007年9.8%左右。此外,在圖6中,我們(men) 並沒有考慮中國進口中普遍存在的加工貿易進口,這一部分進口占中國從(cong) 美國進口的13%左右,在進口過程中是免征關(guan) 稅或者先征後退的。

根據最優(you) 關(guan) 稅理論,我們(men) 利用普渡大學經濟學家Anson Soderbery提供的彈性估計數據,重新估算了美國從(cong) 中國進口商品的最優(you) 關(guan) 稅。彈性數據缺失的HS8位商品用其所在的HS6位、HS4位、HS2位商品平均彈性依次替代。表5總結了各進口商品的實際原關(guan) 稅、新關(guan) 稅與(yu) 最優(you) 關(guan) 稅的關(guan) 係與(yu) 比例。很明顯,三大清單加征關(guan) 稅之後,大多數商品的新關(guan) 稅超過了最優(you) 關(guan) 稅。6月清單1和7月清單中分別有71%和48%的商品,其原關(guan) 稅低於(yu) 最有關(guan) 稅,分別加征25%和10%的關(guan) 稅之後,這一比例下降到了43%和26%。6月清單2所針對的商品中,有57%的商品其原進口關(guan) 稅已超過最優(you) 關(guan) 稅。加征25%的關(guan) 稅之後,超過最優(you) 關(guan) 稅的商品比例將高達75%。

最優(you) 關(guan) 稅的博弈困境

既然對一個(ge) 大國而言,存在這麽(me) 一個(ge) “最優(you) ”關(guan) 稅,使得征收關(guan) 稅帶來的貿易條件改進抵消甚至大於(yu) 對消費者福利的損失,那麽(me) 經濟學家為(wei) 什麽(me) 又那麽(me) 積極地倡導關(guan) 稅減免呢?這是因為(wei) 在這個(ge) 世界上,並不是僅(jin) 僅(jin) 隻有一個(ge) 大國,即使是小國,也往往在某些行業(ye) 或者商品上具備影響世界價(jia) 格的能力,更別說各國國內(nei) 政治考量和民族情緒,也不會(hui) 允許一國在麵臨(lin) 對方加征關(guan) 稅的同時,不采取任何的反製。設想一下,假如世界上隻存在兩(liang) 個(ge) 國家,都按照最優(you) 關(guan) 稅的理論,給予對方特定行業(ye) 上的關(guan) 稅打擊,雙方都在提高進口關(guan) 稅的行業(ye) 獲得了貿易條件的改進,而在出口行業(ye) 又遭受損失,在絕大多數情況下,其結果是雙方都陷入了一個(ge) 困境:雙方都通過加征關(guan) 稅來打擊對手同時獲得收益,但假若雙方都采取減免關(guan) 稅的措施,則雙方都能夠獲益;然而困難是,任何一方都不能夠也不願意單方麵宣布休戰——因為(wei) 這意味著更大的損失。這樣,兩(liang) 國就陷入了博弈論中常見的“囚徒困境”。在這個(ge) 博弈中,每一方都按照給定條件下的最優(you) 策略行動,然而最終的結局卻是“雙輸”。

假如世界上每一個(ge) 國家,都按照最優(you) 關(guan) 稅的策略單邊行動,或是對加稅方進行報複,那麽(me) 我們(men) 就回到了20世紀30年代大蕭條期間,由於(yu) 美國推出的《斯姆特—霍利關(guan) 稅法案》()Smoot-Hawley Tariff Act),將美國進口平均關(guan) 稅從(cong) 40%推高到近60%。僅(jin) 僅(jin) 兩(liang) 年時間,美國的進出口就同時下跌了40%。世界貿易體(ti) 係遭受重大打擊。

是否存在跳出互築貿易壁壘的“囚徒困境”的解決(jue) 之道?曆史早就給予我們(men) 答案,在“二戰”之後歐洲重建的過程中,美國人主導了1948年《關(guan) 稅與(yu) 貿易總協定》(GATT)的簽訂,通過一個(ge) 外部協定的方式,強製性地要求簽約國互相減免關(guan) 稅,跳出了“囚徒困境”。GATT,以及替代GATT的世界貿易組織(WTO),規定當一國對一個(ge) GATT成員國減免關(guan) 稅時,它也必須對所有其他成員國承擔同樣的關(guan) 稅減免義(yi) 務,這就是GATT最首要的“最惠國待遇”原則。這一原則,也最大程度上保護了眾(zhong) 多不具備談判能力的小國分享貿易自由化帶來的福利改進。

具有諷刺意味的是:在全球化發展遠超上世紀50年代的今天,國際多邊經貿體(ti) 係的主要創始國和推動者,正致力於(yu) 挑戰甚至摧毀這一體(ti) 係,而不是去改進和完善它。90年代的美國貿易代表卡拉·希爾斯曾經說過“沒有WTO,世界就隻剩叢(cong) 林法則”。希望中美兩(liang) 國,乃至全世界的領導人們(men) ,能夠有足夠的勇氣與(yu) 智慧帶領我們(men) 遠離那一情景。

最新資訊

The 133rd Canton Fair was Fully Resume...

Exports of China’s Mechanical and Ele...

Exports of China’s Mechanical and Ele...

Exports of China’s Mechanical and Ele...

Exports of China’s Mechanical and Ele...

Exports of China’s Mechanical and Ele...

汽車行業(ye) :巴西10月產(chan) 量同比增長15.1%