华体汇会员登录平台官网

News & Information

"一帶一路”貨幣專欄——馬來西亞

從(cong) 2022年對外貿易總體(ti) 情況看,“一帶一路”貿易在中國對外貿易中的占比持續提升,在對外貿易總規模中,“一帶一路”貿易占比首次超過30%,達到32.8%,較2021年提升3.1個(ge) 百分點。總體(ti) 看,2013年“一帶一路”倡議提出來以後,中國與(yu) “一帶一路”沿線國家的貿易規模不斷增長,“一帶一路”貿易在中國對外貿易中的份額也逐漸提升,從(cong) 2014年的25%左右提升到2019年的29.3%,此後的兩(liang) 年在29%左右緩慢提升,到2022年,“一帶一路”貿易在對外貿易中的占比一舉(ju) 突破32%,突顯了“一帶一路”貿易在中國對外貿易中的重要地位。

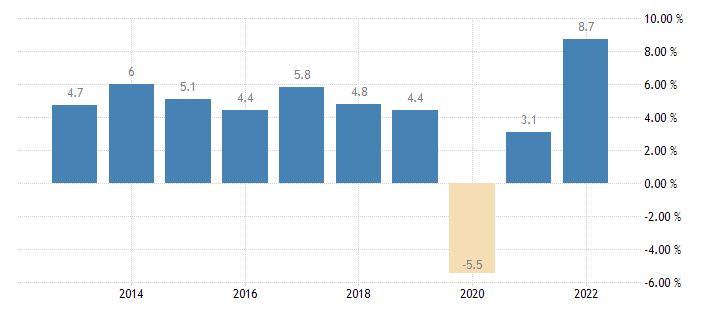

馬來西亞年度GDP增長趨勢圖

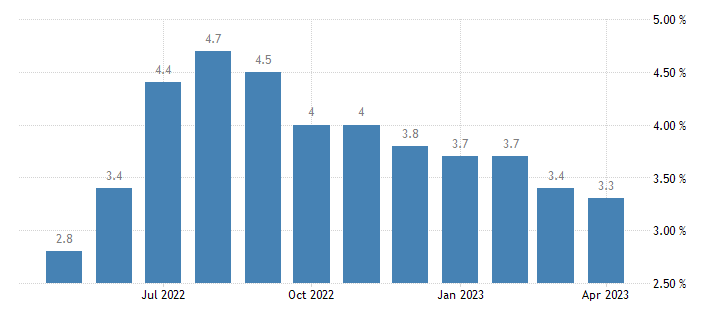

馬來西亞通貨膨脹率趨勢圖

通脹方麵觀察截止4月消費價(jia) 格指數進一步放緩至3.3%,刷新11個(ge) 月新低,另外4月核心通脹率也呈現走緩跡象,均與(yu) 市場預期較為(wei) 接近。後期需要警惕的是大多數食品價(jia) 格仍處於(yu) 上漲趨勢,預計後期通脹率存在反彈的可能,但回歸至2022年高點4.5%-4.7%為(wei) 小概率事件。

2022年,由於(yu) 俄烏(wu) 衝(chong) 突,世界石油和天然氣價(jia) 格上漲,促進了馬來西亞(ya) 的能源出口,並增加了財政收入。對於(yu) 未來馬來西亞(ya) 經濟增長的前景麵臨(lin) 許多下行風險因素,特別是由於(yu) 世界經濟增長放緩,馬來西亞(ya) 的出口端容易受到美國、歐盟經濟增長勢頭持續疲軟的打擊,美國與(yu) 歐盟約占馬來西亞(ya) 出口總額的五分之一。因此在關(guan) 注該國的經濟同時,還要著眼於(yu) 其他經濟體(ti) 的表現。總體(ti) 而言,馬來西亞(ya) 的中長期增長前景仍然良好。