华体汇会员登录平台官网

News & Information

通脹隱患再次出現,發達國家央行立場或重新分化

加拿大澳大利亞(ya) 將考慮重啟加息,美國歐洲暫按兵不動。

當地時間周三,加拿大央行公布利率決(jue) 議,維持利率不變的同時暗示將考慮進一步加息。當天公布的澳大利亞(ya) 季度通脹指標高於(yu) 市場預期,導致加息預期大幅升溫。對於(yu) 即將迎來議息會(hui) 議的兩(liang) 大經濟體(ti) ,歐央行和美聯儲(chu) 將按兵不動成為(wei) 了廣泛共識,但政策前景依然存在不少變數。

加拿大央行決(jue) 議偏鷹

加拿大央行周三宣布將其關(guan) 鍵隔夜利率維持在5.0%,同時為(wei) 進一步加息敞開大門,因為(wei) 通脹可能在未來兩(liang) 年內(nei) 保持在目標之上。

決(jue) 議聲明稱,越來越多的證據表明,一係列加息正在抑製經濟活動,緩解價(jia) 格壓力。需求疲軟和借貸成本上升,正在給商業(ye) 投資帶來壓力。加拿大人口的激增,緩解了一些行業(ye) 的勞動力市場壓力,同時增加了住房需求和消費。在勞動力市場,最近的就業(ye) 增長低於(yu) 勞動力增長,職位空缺繼續減少。然而,勞動力市場仍然緊張,工資壓力依然存在。

加央行預計明年經濟增長將繼續疲軟,這既反映了過去加息的影響擴大,也反映了外國需求放緩。2025年起增速回升,是由家庭支出以及為(wei) 應對外國需求改善而增加的出口和商業(ye) 投資推動的。在預測期內(nei) ,加拿大經濟今年將增長1.2%,2024年增長0.9%,2025年增長2.5%。

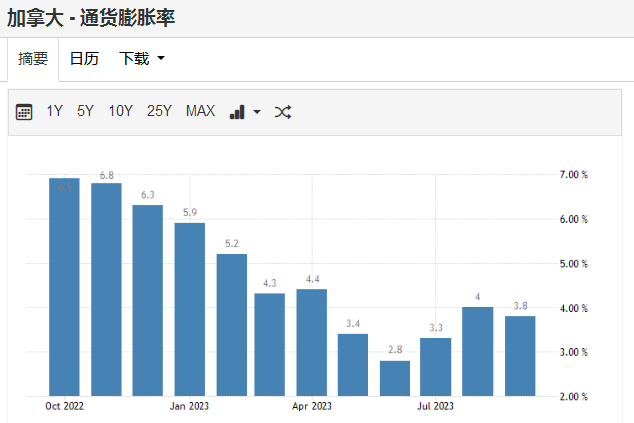

然而通脹形勢依然嚴(yan) 峻,近幾個(ge) 月來,CPI一直不穩定——7月份為(wei) 3.3%,8月份為(wei) 4.0%,9月份為(wei) 3.8%。通脹正蔓延到服務業(ye) ,除了抵押貸款利息成本上升外,租金和其他住房成本的通貨膨脹仍然很高。短期通脹預期和企業(ye) 定價(jia) 行為(wei) 隻是逐漸正常化,工資增速保持在4%至5%左右,同時央行首選的核心通脹指標幾乎沒有顯示出下降的跡象。

根據加拿大央行最新預測,到明年年中,加拿大CPI均值約為(wei) 3.5%,2025年將逐步降至2%。由於(yu) 能源價(jia) 格和核心通脹持續存在,近期時間路徑有所推後。政策委員會(hui) 對價(jia) 格穩定進展緩慢和通脹風險增加感到關(guan) 切,並準備在必要時進一步提高政策利率,並繼續關(guan) 注經濟供需平衡、通脹預期、工資增長和企業(ye) 定價(jia) 行為(wei) 。

道明證券加拿大首席策略師凱爾文(Andrew Kelvin)認為(wei) ,最新政策決(jue) 定符合預期,特別是考慮到近幾個(ge) 月疲軟的增長。需要注意的是,央行再次強調了價(jia) 格穩定的進展比他們(men) 希望的要慢。因此,他們(men) 威脅要進一步加息。

澳通脹報告點燃加息定價(jia)

自7月以來,澳大利亞(ya) 聯儲(chu) 一直將官方現金利率保持在4.1%。澳大利亞(ya) 聯儲(chu) 前主席洛威(Philip Lowe)在9月卸任前警告稱,通脹風險依然存在。

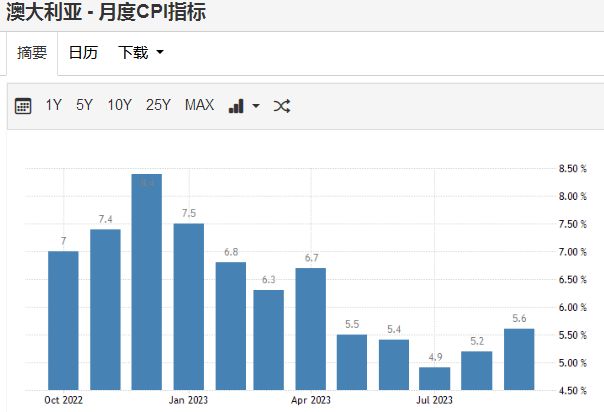

他的擔憂也成為(wei) 了現實。澳大利亞(ya) 統計局周三公布的數據顯示,第三季度消費者價(jia) 格指數CPI上漲1.2%,高於(yu) 市場預測的1.1%,遠高於(yu) 二季度0.8%的漲幅。其中9月CPI同比上漲5.6%,較8月份的5.2%明顯加快。

這無疑增加了繼續加息的風險。期貨定價(jia) 顯示,11月初上調利率的可能性從(cong) 數據發布前的35%升至60%,利率終點也進一步升至明年一季度的4.43%。三年期澳大利亞(ya) 國債(zhai) 期貨下跌15個(ge) 基點,刷新2011年以來的最低水平。

投資者的擔憂與(yu) 新任澳大利亞(ya) 聯儲(chu) 主席布洛克(Michele Bullock)的最新表態有關(guan) ,她此前一天在上任後的首次公開講話中表示,如果通脹數據顯示整個(ge) 經濟的價(jia) 格壓力大幅上升,很可能為(wei) 加息奠定基礎。“通脹回歸目標的速度,可能比目前預測的要慢。如果通脹前景出現實質性上調,董事會(hui) 將毫不猶豫地進一步提高現金利率。”

通脹數據公布後,瑞銀預計,澳大利亞(ya) 聯儲(chu) 可能在11月將現金利率上調25個(ge) 基點,至4.35%。澳大利亞(ya) 國家銀行也重申了加息的判斷。eToro市場分析師吉爾伯特(Josh Gilbert)表示:“我認為(wei) ,CPI讀數無疑將澳大利亞(ya) 聯儲(chu) 推向了加息的方向,而不是像過去幾個(ge) 月那樣按兵不動。”

歐美料暫時保持耐心

歐央行將於(yu) 北京時間今晚公布利率決(jue) 議。由於(yu) 近期通脹降溫,而經濟活動停滯不前,機構普遍預計歐洲央行將暫停加息。

第一財經記者注意到,本周公布的數據顯示,由於(yu) 產(chan) 出急劇下降疊加需求疲軟,(1.0546, -0.0020, -0.19%)區經濟活動的收縮速度快於(yu) 預期,10月綜合采購經理人指數跌至近三年低點。與(yu) 此同時,消費者情緒進一步惡化,讓歐洲經濟滑向了衰退的邊緣。

不過近期中東(dong) 局勢對能源價(jia) 格的衝(chong) 擊讓政策選擇麵臨(lin) 新的考驗。歐央行行長拉加德(Christine Largarde)周三表示,遏製消費價(jia) 格上漲的鬥爭(zheng) 尚未結束,正在關(guan) 注油價(jia) 走勢,以防巴以衝(chong) 突對通脹造成影響。“能源價(jia) 格在2022年是通脹的主要驅動因素,我們(men) 知道昂貴的能源價(jia) 格帶來了多大的成本,以及人們(men) 遭受了怎樣的痛苦。”

荷蘭(lan) 國際集團ING全球宏觀主管布熱斯基(Carsten Brzeski)認為(wei) ,隨著最近油價(jia) 的飆升,以及2024年歐元區通脹軌跡的上調,不能完全排除歐洲央行仍將選擇在12月再次加息,這對歐洲央行自身的聲譽沒有任何幫助。“但這是12月的討論,麵對所有新的不確定性,歐洲央行暫停的時機選擇現在再好不過了。”

美聯儲(chu) 下周將迎來議息會(hui) 議。聯邦基金利率期貨顯示,維持不變的概率超過95%。

近期公布的多項數據顯示,美國經濟依然在消費和勞動力市場的支持下保持韌性,美聯儲(chu) 主席鮑威爾也暗示,可能需要進一步收緊政策。不過,多位美聯儲(chu) 官員在近期講話中,提到了美債(zhai) 收益率上行對金融狀況的收緊,減少了繼續加息的必要性,利率期貨市場依然傾(qing) 向於(yu) 緊縮周期已經來到了終點。

牛津經濟研究院高級經濟學家施瓦茨(Bob Schwartz)此前在接受第一財經記者采訪時表示,隨著美聯儲(chu) 本輪加息525個(ge) 基點,接下來政策將傾(qing) 向於(yu) 謹慎行事,這意味著加息的門檻將比以前更高。雖然如此,施瓦茨認為(wei) 這並不意味著降息指日可待,他將首次降息的窗口推遲至三季度,同時寬鬆周期將比之前更加緩慢,直到美聯儲(chu) 能夠確認通脹目標將完成。