华体汇会员登录平台官网

News & Information

俄維持保守貨幣政策以穩定預期

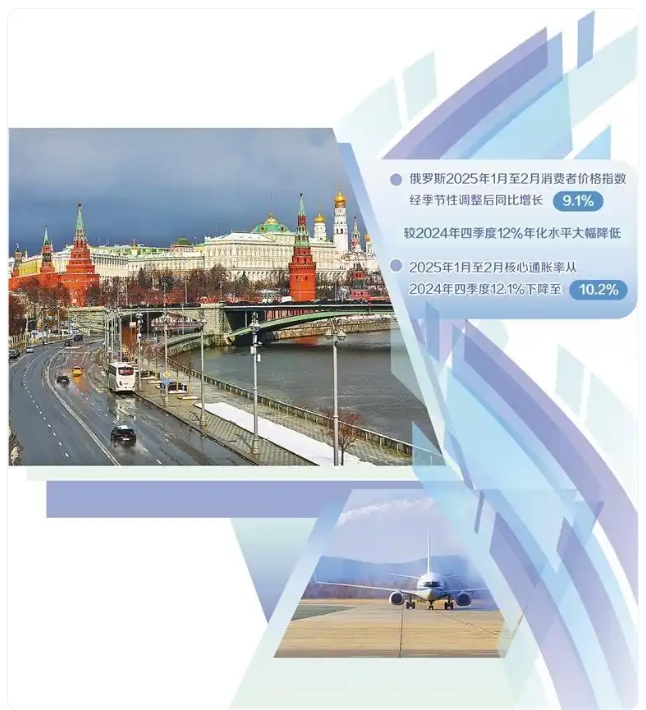

當地時間4月7日,俄羅斯莫斯科,車輛沿莫斯科克裏姆林宮旁的道路行駛。(視覺中國)

3月31日,俄羅斯符拉迪沃斯托克國際機場舉(ju) 行“水門”儀(yi) 式歡迎北京—符拉迪沃斯托克航線首航班機抵達。(新華社發)

近日,俄羅斯銀行發布關(guan) 鍵利率討論紀要顯示,當前俄麵臨(lin) 通脹壓力有所下降,經濟過熱現象可能得到緩解。總體(ti) 來看,當前俄羅斯貨幣環境的緊張程度有所緩解,麵臨(lin) 的外部環境尤其是地緣政治形勢發生了較大變化,對經濟的影響需辯證看待。

近日,俄羅斯銀行(央行)發布關(guan) 鍵利率討論紀要。該紀要反映了俄央行對當前俄羅斯經濟形勢、通貨膨脹、貨幣政策和外部條件以及關(guan) 鍵利率的評估。俄央行認為(wei) ,當前俄麵臨(lin) 的通脹壓力有所下降,經濟過熱現象可能得到緩解。在此背景下,近期關(guan) 鍵利率上調的可能性有所降低,但仍需要向市場發出保守的政策信號。

通脹壓力有所緩解

數據顯示,俄羅斯2025年1月至2月消費者價(jia) 格指數(CPI)經季節性調整後同比增長9.1%,較2024年四季度12%的年化水平大幅降低。2025年1月至2月核心通脹率從(cong) 2024年四季度的12.1%下降至10.2%。根據俄央行的調查數據,2025年初俄羅斯國內(nei) 需求增長放緩,企業(ye) 價(jia) 格預期和家庭通脹預期下降,通脹壓力正在得到緩解。

與(yu) 此同時,不同領域間形勢存在較大差異。俄央行認為(wei) ,今年以來,價(jia) 格走勢受國內(nei) 需求和盧布匯率影響較大,但通脹動態在不同組成部分之間存在顯著差異。一方麵,受盧布匯率走強、需求降溫、信貸緊縮等因素影響,非食品價(jia) 格漲幅明顯放緩。另一方麵,服務價(jia) 格漲幅持續較高。這主要是收入增加導致需求旺盛以及勞動力成本走高所致。此外,受2024年俄羅斯農(nong) 業(ye) 產(chan) 量限製的影響,食品價(jia) 格漲幅持續走高。

盡管如此,俄央行對於(yu) 通脹壓力走低的主要因素未達成一致意見,尤其是在盧布匯率對通脹影響程度上存在分歧。有觀點認為(wei) ,盧布走強可能是由於(yu) 地緣政治局勢改善的背景下,投資者對俄羅斯資產(chan) 的興(xing) 趣增加,盧布升值導致的CPI的下降可通過當前實施的貨幣政策得到強化。

緊縮政策持續發力

今年初以來,俄羅斯商業(ye) 貸款利率和聯邦政府債(zhai) 券收益率有所降低,但關(guan) 鍵利率並無重大變化。數據顯示,2月份個(ge) 人貸款整體(ti) 減少,其中消費貸款占比繼續下降,企業(ye) 貸款組合幾乎沒有變化,社會(hui) 資金持續流入經常賬戶和定期存款,這表明持續數月的緊縮貨幣政策正在取得一定效果。

緊縮貨幣政策的效果和走向成為(wei) 俄央行高層的關(guan) 注重點。可以觀察到,一方麵,市場參與(yu) 者對地緣政治風險的重新評估產(chan) 生了重大影響,市場對未來關(guan) 鍵利率走勢的預期已經下調。但另一方麵,存款名義(yi) 利率的下降並未降低其吸引力。2月份定期存款和活期賬戶的貨幣流入量仍然很高。因此,參與(yu) 貨幣政策討論的央行官員認為(wei) ,總體(ti) 來看,貨幣環境的緊張程度有所緩解,但需要時間和更多的數據才能對貸款趨勢得出確切的結論。盡管對於(yu) 如何改變貨幣政策存在分歧,但所有與(yu) 會(hui) 者都同意,需要足夠的時間來確保觀察到的貸款趨勢是可持續的。為(wei) 了減緩國內(nei) 需求並實現通脹可持續下降,信貸增長速度必須適中。

外部風險暫難排除

相較2024年,俄羅斯麵臨(lin) 的外部環境尤其是地緣政治形勢發生了較大變化,對經濟的影響需辯證看待。

一方麵,今年初以來,全球經濟增長保持穩定。市場參與(yu) 者對地緣政治局勢可能改善的預期影響盧布匯率走強。從(cong) 短期來看,地緣政治緊張局勢緩解或將有助於(yu) 減緩通脹。美俄打破僵局開始接觸、雙方展現談判解決(jue) 烏(wu) 克蘭(lan) 危機意願以及西方品牌重返俄羅斯市場的表態,均令市場對俄經濟前景的態度更加積極。

另一方麵,外部環境對經濟穩定產(chan) 生負麵影響的因素仍然無法完全排除。俄央行官員認為(wei) ,首先,美國提高進口關(guan) 稅及其他國家采取的反製措施加大了全球經濟增長放緩和通脹加速的風險,全球需求下降的預期已經給大宗商品價(jia) 格帶來壓力。其次,未來幾年油價(jia) 低於(yu) 基線預測的風險有所增加。由石油輸出國組織(歐佩克)成員國和非歐佩克產(chan) 油國組成的“歐佩克+”以外產(chan) 油國的石油產(chan) 量增加可能會(hui) 給油價(jia) 帶來額外壓力。在這種情況下,俄羅斯出口額可能會(hui) 下降。而根據現有數據,今年初以來財政收支失衡加劇,俄財政預算正麵臨(lin) 較大壓力。

3月下旬,俄央行達成了維持現有基準利率不變的共識。這主要出於(yu) 以下兩(liang) 方麵考慮:一方麵,當前通脹壓力雖然較高,但正在下降,經濟增長正在放緩,信貸活動正在降溫,勞動力市場的緊張局勢出現緩解的跡象。當前的貨幣條件緊縮可能足以確保經濟過熱繼續逐步消退,確保通脹進一步放緩並在2026年回歸目標。另一方麵,監管機構需要更多的時間和新的數據來確保這些趨勢的可持續性。

總體(ti) 上,在內(nei) 外形勢發生變化,但尚無法斷言變化將產(chan) 生何種影響的情況下,俄貨幣政策監管機構希望向市場發出穩預期的信號:

第一,無論形勢如何發展,俄央行都應采取行動,確保通脹在2026年重回目標水平。由於(yu) 過早放鬆貨幣政策帶來的通脹風險較高,俄央行在選擇基準利率軌跡時,必須從(cong) 最保守的情景出發,包括考慮外部條件。

第二,雖然加息可能性下降,但有必要維持可能加息的信號。俄央行希望市場更加明確理解俄央行態度,即如果當前嚴(yan) 格的貨幣政策無法確保在2026年實現既定的通脹目標,則俄央行不排除繼續加息的可能。(作者:李春輝 來源:經濟日報)