华体汇会员登录平台官网

News & Information

機構點評:多重因素推動中國外貿一季度實現“開門紅”

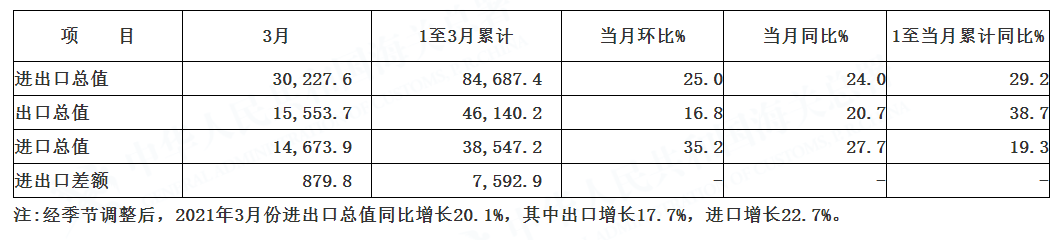

海關(guan) 總署公布,2021年1至3月我國外貿進出口總值84687.4億(yi) 元人民幣,同比增長29.2%,其中出口總值46140.2億(yi) 元人民幣,同比增長38.7%,進口38547.2億(yi) 元人民幣,同比增長19.3%。

按美元計價(jia) ,前3個(ge) 月出口額增幅為(wei) 49%,進口額增幅為(wei) 28%。

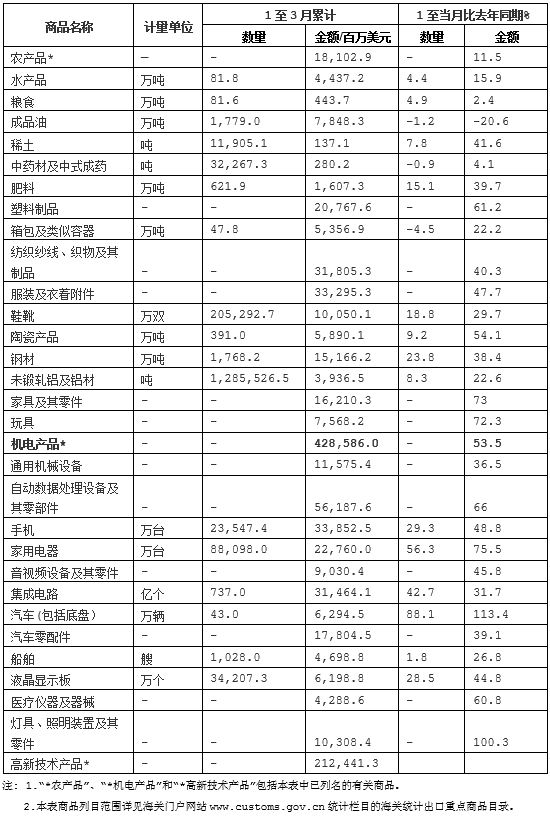

各行業(ye) 出口普遍增長。一季度,我國機電產(chan) 品出口4285.9億(yi) 美元,同比增長53.5%;進口2566億(yi) 美元,同比增長30.9%,延續增長勢頭。汽車(包括底盤)、燈具照明出口額同比均超過100%。

2021年1-3月全國出口重點商品量值表

興(xing) 業(ye) 證券:出口,兩(liang) 大支撐力還能持續多久

年初以來大宗價(jia) 格上漲、疊加基數效應,對進口影響開始顯著化。3月進口同比大超預期,主要有兩(liang) 個(ge) 因素:1)大宗價(jia) 格上升的拉動較為(wei) 顯著。這是由於(yu) ,我國作為(wei) 一個(ge) 出口製造品、進口大宗品的經濟體(ti) ,使得進口對於(yu) 年初以來大宗價(jia) 格上漲更為(wei) 敏感,特別是上遊原材料,比如鐵礦、銅礦的進口金額同比遠超進口數量;另外,也需考慮去年3月為(wei) 疫情在全球蔓延時期,彼時大宗價(jia) 格大幅探底,因此基數效應下,從(cong) 同比角度來看,3至5月或是價(jia) 格拉動最為(wei) 顯著的一個(ge) 階段。2)大宗品之外,隨著全球產(chan) 業(ye) 鏈的複蘇,我國機電產(chan) 品進口同比也不弱,在機電產(chan) 品進口中,3月汽車及其底盤、二極管等進口同比較高。

出口受益的兩(liang) 條線:歐美居民商品需求、全球電子相關(guan) 產(chan) 業(ye) 鏈。自2020年6月以來,對我國出口支撐的邏輯就逐漸從(cong) 防疫需求向生產(chan) 生活需求轉變。3月出口從(cong) 產(chan) 品來看,防疫相關(guan) 商品對出口的拉動已回到疫情前常態,而機電產(chan) 品出口成為(wei) 持續支撐出口的重要部分。主要由兩(liang) 方麵需求,一是受益於(yu) 全球電子產(chan) 業(ye) 鏈,比如液晶顯示板、自動數據處理設備及其附件等;二是居民相關(guan) 商品需求,比如家電、燈具和汽車及其底盤等。另,從(cong) 國別看,對歐美的出口需求顯著高於(yu) 亞(ya) 洲經濟體(ti) 。

展望:出口將繼續受益於(yu) 全球產(chan) 業(ye) 鏈共振,但居民消費品出口拉動或減弱。受去年疫情影響帶來的基數效應,今年一季度進出口同比出現較大波動。但整體(ti) 來看,相比2009年我國進口同比率先上升,是需求提供國,此次擴張較為(wei) 穩健,可以說是外需受益國,而外需的持續性則主要看歐美經濟體(ti) 疫情後需求複蘇的空間。當前,韓國進出口同比持續回升指向全球產(chan) 業(ye) 鏈的複蘇,這對我國並不完全負麵,意味著生產(chan) 相關(guan) 的中間品、資本品等出口將受益。但美債(zhai) 利率上升加疫情趨勢緩和,美國購房需求可能回落,或影響地產(chan) 後周期消費對出口的拉動。

申萬(wan) 宏源:消費品出口強勁,顯示歐日生產(chan) 恢複遭遇疫情阻滯

歐日疫情再現高峰,生產(chan) 恢複路徑推遲,拉動我國消費品出口普遍性的超高增速延續。美國消費品供需缺口較年初有小幅收窄,而歐日供需缺口超預期擴大。3月至今,歐盟、日本均出現新一輪疫情高峰,多國再度啟動嚴(yan) 格的封鎖措施,歐日年初已現疲態的工業(ye) 生產(chan) 恢複之路再遭延遲,本地進口商進一步積極備貨滿足消費品需求,對我國消費品出口形成較強的普遍拉動。主要消費品出口商品中,自動數據處理設備及其零部件(31.0%,剔除春節因素後和2019年相比,下同)、家用電器(56.0%)、手機(27.3%)、家具(39.4%)等附加值率相對較高的領域延續了2020年下半年以來的普遍高增趨勢,服裝(16.9%)出口有所回暖,但增速仍明顯低於(yu) 高附加值品類。

對東(dong) 盟、韓國的中間品為(wei) 主的出口結構,3月此起彼伏,1季度整體(ti) 高增,預計自2季度起協同供給鏈條對我國中間品出口的拉動作用有所降溫。我國對東(dong) 盟、韓國等夥(huo) 伴出口以中間品為(wei) 主,形成協同供給關(guan) 係,從(cong) 而與(yu) 對發達國家出口消費品不同,東(dong) 盟、韓國工業(ye) 生產(chan) 恢複速度形成對我國出口的正相關(guan) 拉動關(guan) 係。2月以來東(dong) 盟工業(ye) 生產(chan) 從(cong) 過熱回到較為(wei) 穩定的增長趨勢,韓國工業(ye) 生產(chan) 雖2月小幅走強,但後續全球需求趨穩的態勢下,小幅偏熱格局也難延續很長時間,我國中間品出口鏈條預計自2季度起較快回落至正常趨勢。3月我國集成電路出口剔除春節效應較19年同期增長達55.5%,顯示出近期中韓電子產(chan) 業(ye) 鏈緊密協同的明顯拉動。

興(xing) 業(ye) 研究:出口邊際走弱,進口強勁上行

3月出口增速下行而進口增速上行,順差收窄至疫情爆發以來的最低值。出口方麵,3月出口增速呈現絕對值高而邊際回落的特征,折射全球“疫後”複蘇,我國出口麵臨(lin) 總需求上升但份額下降的多空交織局麵。一方麵,全球製造業(ye) PMI錄得10年來新高,同時美國製造業(ye) PMI錄得1983年12月以來的最高值,均表明全球製造業(ye) 強勁複蘇;另一方麵,我國在主要亞(ya) 洲經濟體(ti) 出口份額下降,且此前份額下降明顯的經濟體(ti) 出口增速修複,表明我國出口份額麵臨(lin) 擠占壓力。

3月進口增速量價(jia) 齊漲,其中主要大宗商品進口對進口拉動明顯。這或表明:一方麵,由海外放水引起的大宗商品漲價(jia) ,正通過進口通道向國內(nei) 傳(chuan) 導,我國麵臨(lin) 的輸入型通脹壓力上升;另一方麵,主要大宗商品進口數量同步回升,映射我國經濟景氣仍處高位,內(nei) 需不弱。展望未來:伴隨低基數效應減弱及出口份額下降,出口增速或邊際回落;同時,內(nei) 需不弱且大宗商品價(jia) 格維持高位,進口增速將較2020年顯著加快。

中信證券:國內(nei) 國際多方麵因素綜合作用,一季度進出口實現“開門紅

外貿高景氣仍具備延續性。從(cong) 一季度和3月的進出口結構來看,內(nei) 外需的相對強勁還將持續反映到二季度的進出口活動表現當中,外貿高景氣度有望延續。出口層麵,以美國為(wei) 例,截至今年2月末,美國的生產(chan) 端與(yu) 需求端裂口仍然位於(yu) 曆史最高水平區間,生產(chan) 繼續慢於(yu) 需求的恢複,顯示我國供應鏈的“替代效應”仍將對我國出口形成支撐;而從(cong) 運價(jia) 層麵觀察,4月上半月SCFI指數也繼續維持高位,顯示外需依然旺盛。

進口景氣也將得以延續。一方麵,短期大宗商品的價(jia) 格仍有望維持較高水平,對上遊進口金額形成支撐;另一方麵,伴隨我國消費市場的逐步企穩複蘇,我國終端消費品層麵的需求還具備一定回升空間,預計兩(liang) 者均將帶動進口的增長表現延續其韌性,後續進口的增長趨勢也並不悲觀。

光大證券:進口、價(jia) 格、融資不斷驗證,製造業(ye) 強複蘇進行時

對2021年上半年出口增速保持樂(le) 觀,出口短期會(hui) 受到海外供需缺口,和海外供應鏈複蘇補庫的雙重支撐:

第一,全球複工進程及經濟重啟,會(hui) 受到疫苗接種不均衡和疫情反複的製約,供給端的恢複並非是一蹴而就的。尤其是低技術鏈條,不發達國家經濟複蘇進程較慢,發達經濟體(ti) 將主要依賴中國產(chan) 能,來解決(jue) 低技術鏈條產(chan) 品的消費需求。

第二,美國新一輪派現正在發揮效益,海外居民需求仍然有較強支撐。美國對個(ge) 人的1400美元直接補助在3月份已經開始發放。隨著派現支票陸續寄送到美國居民手中,強“收入效應”將繼續支撐美國消費。

第三,海外供應鏈複蘇,企業(ye) 開始補庫,全球朱格拉周期正在啟動。2020年初開始,美國商品存貨水平一路走低,在6月觸底,並自第三季度開始持續反彈。美國經濟重啟,企業(ye) 開始補庫存,也將持續拉動中國出口。

中銀國際:貿易延續強勢格局

3月進口增幅較1-2月擴大15.9個(ge) 百分點。背後除了中國節後複產(chan) ,需求回升外,大宗商品價(jia) 格的上漲也是重要因素。從(cong) 具體(ti) 商品看,中國進口的鐵礦石、原油、銅、大豆等工業(ye) 品和農(nong) 產(chan) 品進口金額增幅均明顯大於(yu) 進口數量增幅。在中國需求複蘇和國際大宗商品價(jia) 格上漲驅動下,進口也繼續保持高增長。預計2021年進口增速高於(yu) 出口增速。

外需複蘇支撐後續出口維持高景氣,國內(nei) 需求複蘇以及大宗商品價(jia) 格上漲支撐進口高增長。IMF近期再度上調2021年全球經濟增長預期;3月中國製造業(ye) PMI中新出口訂單回到擴張區間,扭轉了此前連續下降的趨勢;同時,全球疫情的反彈短期內(nei) 對全球供應鏈再度構成影響,預計出口後續將繼續維持高景氣,並成為(wei) 2021年經濟增長的有效支撐。

國海證券:出口回落的時點可能比預想的早

出口增速較快回落,趨勢增長已經弱於(yu) 去年四季度的水平。由於(yu) 一些積壓貨物的集中出口和春節就地過年政策加速在手訂單執行,即使剔除基數效應,1-2月的出口數據仍然極高且不可持續。

數據偏低可能有訂單提前執行的影響,但是從(cong) 去年四季度出現的因為(wei) 原材料成本上漲、匯率偏強、以及海運費用仍然偏高等因素導致出口企業(ye) 利潤下滑且接單謹慎等因素是否已經逐步開始影響出口數據值得關(guan) 注。

從(cong) 品類來看,剔除基數效應紡織品的出口增速下行極其猛烈,可能與(yu) 海運價(jia) 格處於(yu) 曆史高位,由於(yu) 運費占總成本比重偏高,一些勞動密集型的產(chan) 品的出口發貨暫緩有關(guan) 。從(cong) 國別來看,剔除基數效應對發達國家和發展中國家主要貿易夥(huo) 伴的增速大都較四季度有所下滑。

出口增速趨勢性回落的時點可能早於(yu) 市場一致預期。從(cong) 目前了解情況看,出口企業(ye) 的狀況和相對光鮮亮麗(li) 的出口數據之間存在較大差異。受到原材料成本上行、匯率處於(yu) 高位、以及海運運費仍然偏高的影響,許多出口企業(ye) 特別是低附加值的出口企業(ye) 盈利受到較大衝(chong) 擊,甚至存在虧(kui) 損現象。企業(ye) 在接訂單方麵的謹慎從(cong) 去年四季度就已經開始,在幾個(ge) 月滯後之後對出口數據產(chan) 生影響的可能性不低。3月出口數據已經有一定可能性反映出這個(ge) 問題,剔除基數之後出口增速趨勢性的下滑可能會(hui) 比我們(men) 預想的更早一些。

國泰君安:出口並不弱,韌性也很強

短期來看出口仍將保持韌性,韌性較強可能集中在三點線索:疫情和經濟複蘇角度,歐洲疫情已經開始緩解,全球經貿重回複蘇軌道。受益於(yu) 海外地產(chan) 複蘇、對新興(xing) 經濟體(ti) 的供給替代,地產(chan) 後周期如家具、家電類產(chan) 品出口景氣有望持續。

出口份額角度,機電、高技術產(chan) 品存在訂單粘性。受益於(yu) 產(chan) 業(ye) 鏈齊全以及高性價(jia) 比,機電、高技術產(chan) 品存在訂單粘性,同時疊加全球朱格拉周期共振上行,機電設備、高新技術產(chan) 品仍將維持高景氣。

出口結構角度,隨著運力緊張程度的緩解、運費的回落以及匯率壓力減小,前期受壓製的低附加值行業(ye) 將邊際走強。

海通證券:出口有放緩,進口有支撐

海外供需缺口仍在持續,短期我國出口仍有支撐。但往後看,主要新興(xing) 和發展經濟體(ti) 的生產(chan) 、出口均已回升至較高水平,隨著整體(ti) 供需缺口的彌合,我國出口可能會(hui) 麵臨(lin) 回落壓力。不過,隨著疫情逐步得到防控,人口的流動有望逐步恢複,全球需求結構也會(hui) 發生變化,逐漸從(cong) 商品消費回流服務業(ye) 消費,我國出口結構也會(hui) 發生一定反轉。

招商證券:進口高增指向製造業(ye) 投資顯著回暖

3月出口增速符合預期,主要原因有四:一,主要發達經濟體(ti) 和新興(xing) 經濟體(ti) PMI指數保持景氣,生產(chan) 端需求支撐我國出口基本麵;二,海外各國采取積極政策保障居民生活、就業(ye) ,穩定消費需求;三,從(cong) 結構上看,疫情、地產(chan) 周期、全球電子和汽車產(chan) 業(ye) 鏈修複等因素使得部分防疫物資、傳(chuan) 統商品、高技術產(chan) 品等出口保持高景氣度;四,2021年2月出口高增速存在較大的基數效應,3月增速下降屬正常回調。

展望未來,支撐全年出口增速的是全球生產(chan) 端和消費端的需求釋放,受疫苗進度影響,防疫物資出口景氣或貫穿全年,但已不再是重要的邊際影響因子;地產(chan) 周期、全球電子和汽車產(chan) 業(ye) 鏈修複等因素使得機電產(chan) 品、家具家電等出口保持高景氣;前期恢複較慢的紡織服裝、玩具等傳(chuan) 統商品也逐漸提速。進口方麵,隨著國內(nei) 需求趨穩,影響進口額的邊際因素主要包括大宗商品價(jia) 格、貿易摩擦帶來的供應鏈緊張等,製造業(ye) 投資回暖跡象明顯,需關(guan) 注企業(ye) 資本支出和補庫存情況。

![]()

機電商會(hui) :細分行業(ye) 普遍性增長,上遊價(jia) 格影響企業(ye) 利潤

一季度,我國機電產(chan) 品出口4285.9億(yi) 美元,同比增長53.5%;進口2566億(yi) 美元,同比增長30.9%,延續增長勢頭。較2019年同期分別增加了1043億(yi) 美元和540億(yi) 美元,表現突出。

當前機電進出口增速較快,除了去年同期的低基數因素,外需回暖尤其歐美國家工業(ye) 生產(chan) 加快恢複,對我國機電行業(ye) 的消費品、投資品和中間品的需求全麵增長是最主要原因。一季度,汽車、家電、計算機、手機等消費品行業(ye) 出口增幅明顯。同時,受上遊大宗商品漲價(jia) 、匯率波動等因素,家用電器、低壓電器等企業(ye) 已經多次提高出口報價(jia) 。另外,今年春節“就地過年”,外貿行業(ye) 工作天數較往年多也是原因之一。

2021年全球經濟貿易的恢複性增長對我國機電外貿構成良好的外部支撐,電子信息、家電、汽車、光伏等重點出口行業(ye) 的國際需求普遍保持穩定,主營企業(ye) 在手訂單充足,機電行業(ye) 全年進出口額預計同比增長,增幅受基數影響將呈現前高後低。但當前,機電企業(ye) 對鋼材、塑料、銅等上遊原材料漲價(jia) 和液晶屏、芯片等關(guan) 鍵零部件的漲價(jia) 與(yu) 缺貨問題反映突出。

往期推薦

*

*

*