华体汇会员登录平台官网

News & Information

2023年上半年我國儲能行業進出口分析

一

2023年上半年

我國儲(chu) 能裝機情況

(一)我國儲(chu) 能裝機規模持續擴大

今年以來,我國乃至全球儲(chu) 能行業(ye) 均實現高速增長,儲(chu) 能規模化發展勢頭強勁。中關(guan) 村儲(chu) 能產(chan) 業(ye) 技術聯盟發布數據顯示,6月份,我國新型儲(chu) 能新增裝機3.5GW/7.2GWh,1-6月累計裝機8GW/18.2GWh,已超去年全年新增裝機規模,市場熱度持續提升。

今年6月,國內(nei) 共發布156個(ge) 電力儲(chu) 能項目(含規劃、建設和運行),新型儲(chu) 能項目規模合計14.7GW/31.6GWh;從(cong) 技術分布上看,新型儲(chu) 能項目仍以鋰離子電池為(wei) 主,規模達13.1GW/27.6GWh,功率規模環比上漲52%。6月底,多個(ge) 百兆瓦級鋰電池項目集中投運,投運鋰電池功率規模環比增長327%。壓縮空氣功率規模占比與(yu) 5月份相比增加6個(ge) 百分點,規劃在建規模1.5GW/3.6GWh,功率規模環比增長194%。另外,多類混合儲(chu) 能項目繼續穩步發展,涉及的儲(chu) 能技術有鋰電+鈉電、鋰電+液流電池、鉛蓄電池+飛輪等。

(二)全球儲(chu) 能裝機規模增長潛力大

2022年8月美國通過的《通脹削減法案》為(wei) 已經快速發展的儲(chu) 能市場帶來好處,將光儲(chu) 係統ITC稅收抵免額度從(cong) 26%提高到30%,延長期限10年,並允許獨立儲(chu) 能項目獲得抵免,有望推動儲(chu) 能裝機高增長。根據Wood Mackenzie數據,2023年第一季度,美國儲(chu) 能新增裝機2.14GWh,預測2023年至2027年,美國儲(chu) 能市場新增裝機規模將達到75GW。

歐洲大儲(chu) (應用在新能源電站、電網等電源側(ce) 、電網側(ce) 場景的、儲(chu) 能功率更大的儲(chu) 能裝機,簡稱大儲(chu) )市場已初具規模,根據歐洲儲(chu) 能協會(hui) (EASE)數據,2022年歐洲儲(chu) 能新增裝機約4.5GW,其中大儲(chu) 裝機2GW,功率規模占比44%。EASE預計,2023年歐洲儲(chu) 能新增裝機將超過6GW,其中大儲(chu) 至少為(wei) 3.5GW,大儲(chu) 在歐洲所占比重將越來越大。根據Wood Mackenzie預測,到2031年,歐洲大儲(chu) 累計裝機量將達到42GW/89GWh,英國、意大利、德國、西班牙等國引領大儲(chu) 市場。在“REPower EU”2030年可再生能源裝機占比45%的目標下,歐洲可再生能源裝機將持續增長,收益模式逐步完善,推動大儲(chu) 裝機提升。

根據中金公司預測,2023年全球儲(chu) 能需求有望達到189GWh,同比增長超60%。美國、中國、歐盟成為(wei) 全球三大儲(chu) 能市場,合計增量約占八成,總規模持續增長。國際能源署預測未來5年全球儲(chu) 能裝機容量將增長56%,到2026年達到270GW左右。

二

2023年上半年

我國儲(chu) 能電池出口情況

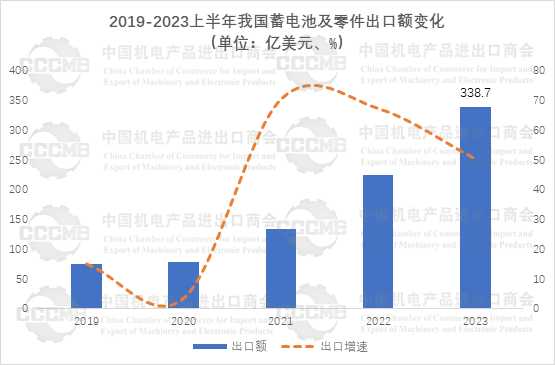

(一)2023年上半年我國蓄電池及零件出口同比增長50.5%至338.7億(yi) 美元

據我國海關(guan) 統計,2023年上半年我國蓄電池及零件出口額約338.7億(yi) 美元,同比增長50.5%;進口額12.1億(yi) 美元,同比下降32.5%;貿易順差326.6億(yi) 美元,同比增長57.7%。

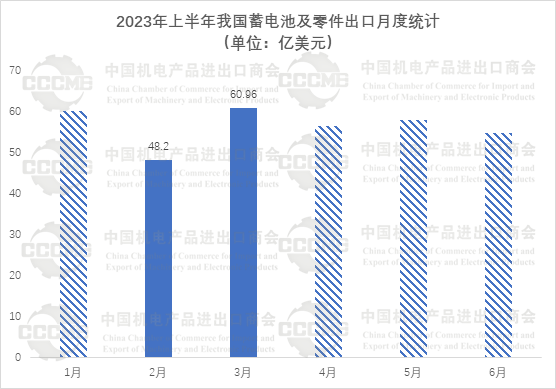

從(cong) 月度出口來看,2月出口額最低,達48.2億(yi) 美元;3月出口額達60.9億(yi) 美元,同比增長69.1%。

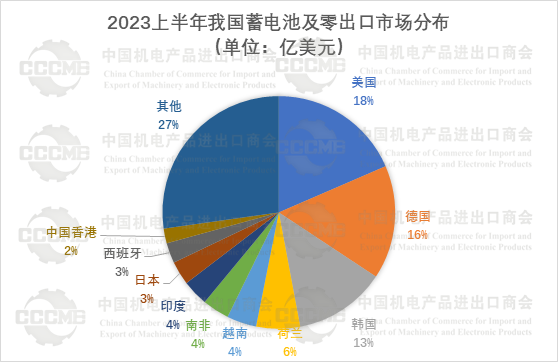

(二)出口市場:美國是我蓄電池及零件出口第一大目的地

美國、德國、韓國、荷蘭(lan) 、越南為(wei) 我國蓄電池及零件前五大出口目的地,占據57.3%的海外市場份額。其中,對美出口62.7億(yi) 美元,同比增長47.8%,占18.5%的海外市場份額,居第一位;對德國出口53.5億(yi) 美元,同比增長98.9%,占15.8%的市場份額,列第二位;對韓國出口43.2億(yi) 美元,同比增長95.7%,占12.8%份額,位居第三。

(三)閩、粵、蘇三省蓄電池出口額占出口總額近七成份額

2023年上半年,福建、廣東(dong) 、江蘇、上海、浙江、安徽、天津、江西、重慶、湖北是我國蓄電池及零件前十大出口地區,占蓄電池行業(ye) 整體(ti) 出口93.7%。其中,福建省出口額達83.5億(yi) 美元,同比增長92.5%,占24.6%,居第一位;廣東(dong) 省出口額80.2億(yi) 美元,同比增長17.8%,占23.7%,列第二位;江蘇省出口71.9億(yi) 美元,同比增長約46.3%,占21.2%,位列第三。閩、粵、蘇三省出口占我國蓄電池出口總額的近七成(69.5%)。

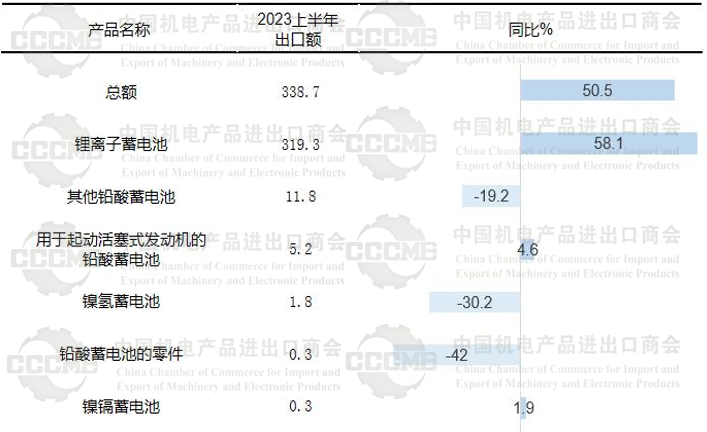

(四)鋰離子蓄電池是我國蓄電池出口最大單一產(chan) 品

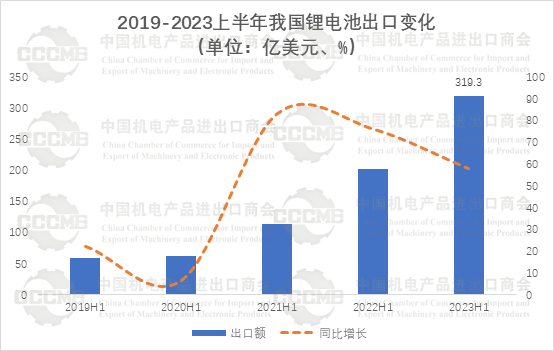

1.2023年上半年鋰離子蓄電池出口額創新高

從(cong) 細分產(chan) 品看,2023年上半年,鋰離子蓄電池是我國蓄電池出口額最高的單一產(chan) 品,出口319.3億(yi) 美元,同比增長58.1%,占94.3%,出口額創同期曆史新高;其次,鉛酸蓄電池出口11.8億(yi) 美元,占比約3.5%,居第二位。

2023上半年我國蓄電池出口類型統計

(單位:億(yi) 美元、%)

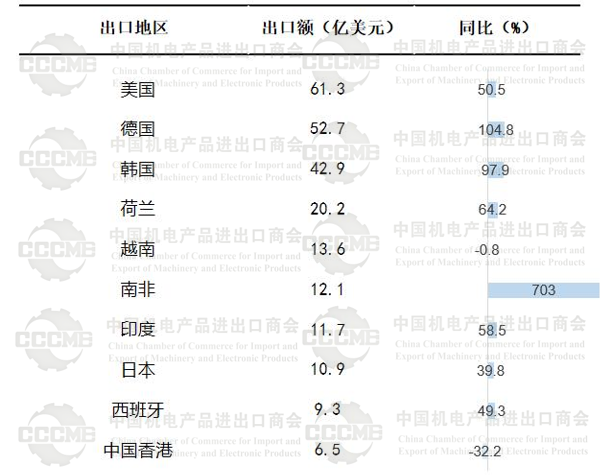

2.我國鋰離子蓄電池對德出口翻倍增長

從(cong) 出口市場來看,上半年,美國、德國、韓國、荷蘭(lan) 、越南、南非、印度、日本、西班牙、中國香港為(wei) 我鋰電池前十大出口目的地,占據我出口75.5%的全球市場份額。其中,對美出口61.3億(yi) 美元,較上年增長50.5%,占19.2%的市場份額,居第一位;對德國出口52.7億(yi) 美元,同比增長104.8%,占16.5%份額,列第二位;對韓出口42.9億(yi) 美元,同比增長約97.9%,占13.4%份額,位列第三。

2023上半年鋰離子蓄電池出口前十大目的地

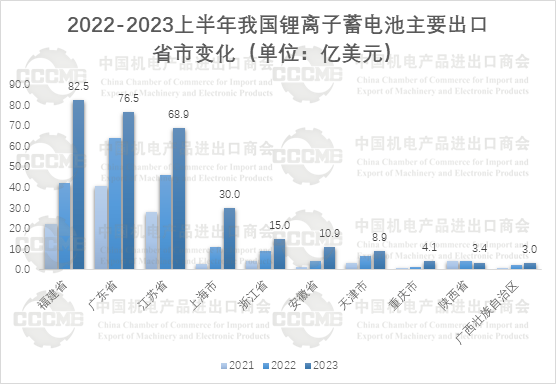

3.我國大陸地區出口鋰離子蓄電池的省市呈高度集中態勢

3.我國大陸地區出口鋰離子蓄電池的省市呈高度集中態勢

2023年上半年,福建、廣東(dong) 、江蘇、上海、浙江、安徽、天津、重慶、陝西、廣西是我國大陸鋰離子蓄電池前十大出口地區,約占我鋰電池行業(ye) 整體(ti) 出口的95%。其中,福建省出口額達82.5億(yi) 美元,同比增長96.9%,占25.8%,居第一位;廣東(dong) 省出口額76.5億(yi) 美元,同比增長19.5%,約占24%,列第二位;排名第三的是江蘇省,出口68.9億(yi) 美元,同比增長50.1%,占21.6%。前三大出口地區所占份額高達71.4%,呈高度集中態勢。

三

當前我國儲(chu) 能行業(ye) 麵臨(lin) 的挑戰

(一)安全仍是儲(chu) 能發展的重要關(guan) 注點

儲(chu) 能技術的高速發展也帶來了一係列的安全挑戰。例如,鋰離子電池存在過充、過放、熱失控等安全風險,需要通過有效的管理和控製措施加以應對。

另據公開資料稱,儲(chu) 能係統的設計和施工不符合相關(guan) 標準和規範,也可能是安全風險的主要誘因之一,如不正確的電氣布線、電池容量不匹配、防火隔離不足等都可能增加火災和爆炸的風險。麵對儲(chu) 能市場的巨大紅利,如何切實保障安全成為(wei) 電池企業(ye) 的重要關(guan) 注點,這也將在一定程度上倒逼儲(chu) 能領域的電池技術路線轉型,以提高產(chan) 品的安全性能。

(二)儲(chu) 能電池麵臨(lin) 國際綠色壁壘新挑戰

電池在整個(ge) 新能源產(chan) 業(ye) 鏈中占據重要地位,是未來“雙碳”道路上不可或缺的一環。雖然我國在電池生產(chan) 技術和製造規模上具有優(you) 勢,但在電池的環境監管治理方麵還需加強。

2023年7月12日,歐盟發布《新電池法》公告,預計8月1日正式生效;預計6個(ge) 月內(nei) ,即2024年2月前,歐盟將發布動力電池碳足跡核算規則,此規則基於(yu) 歐盟產(chan) 品環境足跡PEF指南要求。

根據該法規,未來新的電動汽車(EV)電池、LMT電池和容量大於(yu) 2kWh的工業(ye) 電池,必須具備碳足跡聲明和標簽,以及數字電池護照才能進入歐盟市場,並對電池重要原材料的回收比例作出了相關(guan) 要求。該法規被業(ye) 界視為(wei) 是未來新電池進入歐盟市場的“綠色貿易壁壘”,這意味著歐盟提高了包括中國電池產(chan) 品在內(nei) 的其它所有電池產(chan) 品進入歐盟市場的門檻。新法規旨在通過監管電池的整個(ge) 生命周期來促進循環經濟,以提升歐洲工業(ye) 的競爭(zheng) 力,並進一步推動實現綠色轉型。

碳足跡已經成為(wei) 歐盟監控的重點,根據歐盟之前的相關(guan) 草案,“強製性碳足跡聲明和標簽”預計明年7月1日實施,而且之後會(hui) 有碳足跡分類及閾值限製。電池企業(ye) 需要建立有效的碳足跡管理係統,準確測量和報告碳排放量,並尋找降低碳足跡的措施和技術創新。

四

我國儲(chu) 能行業(ye) 發展建議

(一)加強防控安全監管,認真做好儲(chu) 能項目的安全保障工作

2023年,國家能源局先後發布《2023年能源監管工作要點》、《2023年電力安全監管重點任務》、《關(guan) 於(yu) 開展電力係統調節性電源建設運營綜合監管工作的通知》等儲(chu) 能產(chan) 業(ye) 相關(guan) 政策,積極推動各類儲(chu) 能安全發展,為(wei) 新能源發展提供安全保障。

行業(ye) 需要不斷關(guan) 注和應對新興(xing) 技術和威脅,及時研究新型電力係統重大安全風險及管控措施;政府和監管機構應加強對儲(chu) 能項目的審批,確保項目符合安全要求,加強在運儲(chu) 能電站的安全運行管理和技術監督製度建設,紮實推進現場監管,在項目各環節明確管理職責和責任主體(ti) ,形成監管合力,規範儲(chu) 能行業(ye) 的健康有序發展。

(二)加強我國對生命周期碳足跡體(ti) 係建設,完善儲(chu) 能行業(ye) 標準化體(ti) 係

低碳已經成為(wei) 西方國家製約中國貿易的一個(ge) 有力武器,對我電池企業(ye) 進入相關(guan) 國際市場意義(yi) 重大。對即將“走出去”至歐洲、北美及其它市場的我電池企業(ye) 來說,應予以高度重視。

構建電池“碳足跡”,壓力並不僅(jin) 僅(jin) 在電池企業(ye) 身上。供應鏈的碳管理要求整個(ge) 產(chan) 業(ye) 的每一環都清晰,精確,並且可追溯。從(cong) 采礦到原料,再到電池材料、電芯、係統,電池全生命周期中各環節的企業(ye) 都要被納入到碳管理係統之下。因而上遊碳溯源也同等重要,這就要求上遊如資源開采、前驅體(ti) 、正負極、電解液、隔膜等材料環節也必須注重碳排放的控製,建立可追溯的碳足跡,以實現整個(ge) 生命周期的可追溯且可查詢。2023年2月,國家標準化管理委員會(hui) 、國家能源局發布《新型儲(chu) 能標準體(ti) 係建設指南》,要求逐步建立適應我國國情並與(yu) 國際接軌的新型儲(chu) 能標準體(ti) 係。

健全完善我國的生命周期碳足跡政策相關(guan) 法規體(ti) 係,推動行業(ye) 規範化和標準化。加強與(yu) 國內(nei) 外標準化組織技術交流,著力打破產(chan) 業(ye) 發展瓶頸,規範引導產(chan) 業(ye) 高質量發展。

(三)儲(chu) 能應用場景複雜多樣,多種新型儲(chu) 能技術多元化發展

儲(chu) 能應用場景豐(feng) 富,每種場景的性能要求各不相同,有的對功率要求高、有的對容量需求大,此外,儲(chu) 能技術也各有特點,實際應用時,需要從(cong) 能量密度、功率密度、響應時間、儲(chu) 能效率、設備壽命或充放電次數、技術成熟度、投資成本、維費用等經濟因素,以及安全和環境方麵綜合考慮。

目前抽水蓄能占主導,新型儲(chu) 能中以鋰離子電池為(wei) 主,鋰離子電池儲(chu) 能已經形成了較為(wei) 完備的產(chan) 業(ye) 鏈,但鋰電池還需進一步解決(jue) 安全問題和資源回收問題。壓縮空氣儲(chu) 能、液流電池儲(chu) 能等也在加速發展,鈉離子電池儲(chu) 能、重力儲(chu) 能等新技術陸續開展示範應用。

儲(chu) 能的應用範圍不斷拓展,“新能源+儲(chu) 能”“互聯網+儲(chu) 能”“分布式智能電網+儲(chu) 能”等新模式應用場景不斷湧現,儲(chu) 能技術多元化發展態勢明顯,將帶動相關(guan) 產(chan) 業(ye) 鏈快速發展。

五

下半年我國儲(chu) 能行業(ye) 展望

由於(yu) 歐洲大量光伏組件現貨庫存積壓、對印度出口受阻等原因,今年全年我國光伏組件出口額增速相較於(yu) 2022年將有較大幅度放緩。今年上半年我國光伏組件出口僅(jin) 同比增長9.5%,但考慮到東(dong) 南亞(ya) 、歐美、拉美等地區對於(yu) 光伏裝機量的需求增大、企業(ye) 海外布局進程加快、N型電池供不應求以及國際能源署對於(yu) 全球光伏裝機量預期的大幅上調等因素,對於(yu) 2023年全年裝機量的預測也從(cong) 280GW-330GW上調至305GW-350GW,預計2023年出口額接近600億(yi) 美元,同比增長約20%左右。

(執筆:中國機電商會(hui) 電工產(chan) 品分會(hui) 張森)