华体汇会员登录平台官网

News & Information

我國光伏產品對外出口大幅增長 | 進出口季度分析

2022年第一季度光伏行業(ye) 運行簡況

在全球能源綠色轉型的大趨勢下,新能源行業(ye) 迎來了空前的發展機遇,光伏海內(nei) 外市場需求前景廣闊,一季度國內(nei) 外光伏裝機需求維持高景氣。

根據中國能源局數據,截至2022年3月底,我國太陽能發電裝機容量約320GW,同比增長22.9%。第一季度光伏新增裝機容量13.2GW,同比增長148%。國內(nei) 光伏裝機以分布式為(wei) 主,分布式光伏約9GW,占比將近70%。

今年以來,俄烏(wu) 衝(chong) 突引發歐洲能源危機,推動歐洲各國重視能源安全和能源獨立。為(wei) 改善能源依賴現狀,歐洲各國紛紛將目光轉向以光伏發電為(wei) 代表的新能源,激發歐洲需求大幅增加。加之印度宣布4月起對進口光伏電池和組件征收基本關(guan) 稅,促使一季度印度進口光伏產(chan) 品數量激增。海外市場需求旺盛推動一季度我國光伏產(chan) 品出口大幅增長。

2022年第一季度我國光伏行業(ye) 對外發展情況

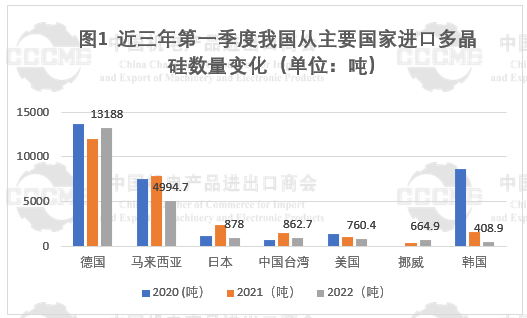

●多晶矽進口呈現價(jia) 增量減態勢

2022年第一季度,我國國內(nei) 多晶矽產(chan) 量約為(wei) 15.9萬(wan) 噸,同比增長32.5%。進口多晶矽6.6億(yi) 美元,同比增長125.3%。進口數量2.2萬(wan) 噸,同比下降18.1%。進口呈現價(jia) 增量減態勢。受疫情和俄烏(wu) 衝(chong) 突影響,導致物流成本與(yu) 矽料等原材料大幅漲價(jia) 。

第一季度我國多晶矽主要進口來源地分別為(wei) 德國、馬來西亞(ya) 、美國、日本、台灣,五地占據我國多晶矽進口市場的97.4%。德國是我國最大的多晶矽進口來源地,占64.3%。自德國進口多晶矽4.2億(yi) 美元,同比增長221.1%;進口數量1.3萬(wan) 噸,同比增長10.2%。自馬來西亞(ya) 進口多晶矽1.5億(yi) 美元,同比增長69%;進口數量近0.5萬(wan) 噸,同比下降36.3%;占據22.4%的份額,居第二位。自美國進口多晶矽0.3億(yi) 美元,同比69%;進口數量760.4噸,同比下降28.3%;占據4.3%的份額,列第三位。

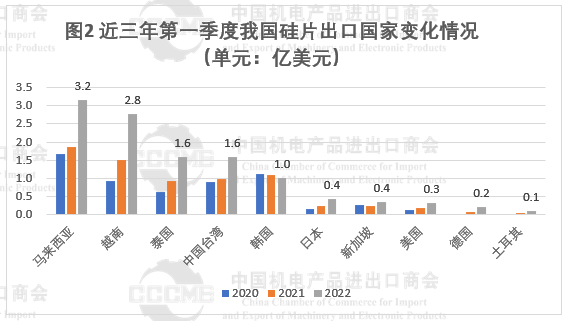

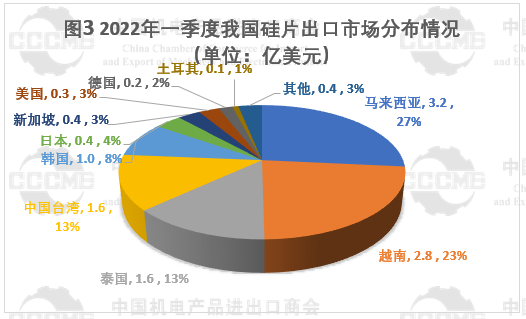

●我國矽片出口大幅增長65%

2022年第一季度,國內(nei) 光伏矽片產(chan) 量預計約70GW,同比增長約40.8%。矽片出口超11.9億(yi) 美元,同比增長60.3%。

馬、越、泰是我國矽片重要的海外出口地,出口額7.6億(yi) 美元,同比增長74%,占我國海外市場超一半的份額。出口馬來西亞(ya) 3.2億(yi) 美元,同比增長68.6%,居第一位;出口越南2.8億(yi) 美元,同比增長84.5%,位居第二;出口泰國1.6億(yi) 美元,同比增長68.6%,列第三位。此外,第一季度對柬埔寨出口激增,由2021年480美元增至264.4萬(wan) 美元,主要原因:受美國3月28日對馬來西亞(ya) 、越南、泰國、柬埔寨發起反規避立案調查的影響,預計第二季度我國矽片對上述四國出口或將呈現下降趨勢。

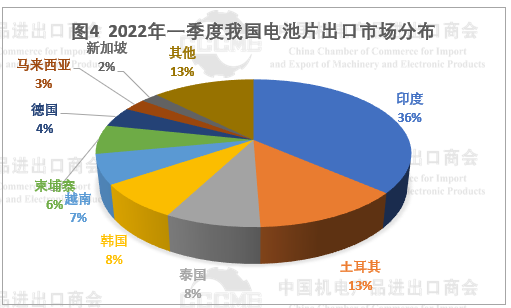

● 我電池片對印度、土耳其出口激增

2022年第一季度,我國光伏電池片出口8.3億(yi) 美元。第一季度我國電池片前五大出口市場分別為(wei) 印度、土耳其、泰國、韓國,越南,占據我國電池片出口市場的72%。

其中,對印度出口光伏電池片3億(yi) 美元,占36%的市場份額,居第一位,主要原因為(wei) :此前印度官方公布4月1日起印度將對光伏電池征收基本關(guan) 稅,印度進口商在光伏成本上漲之前突擊進口;對土耳其出口光伏電池片1.1億(yi) 美元,占13%的市場份額,列第二位。主要原因:一方麵2021年土耳其新增光伏裝機量1.14GW,屋頂光伏迎來蓬勃發展,需求旺盛,加之土耳其對原產(chan) 於(yu) 中國的光伏組件啟動第一次反傾(qing) 銷日落複審立案調查,未對電池片發起反傾(qing) 銷,故土耳其對電池片加大進口。

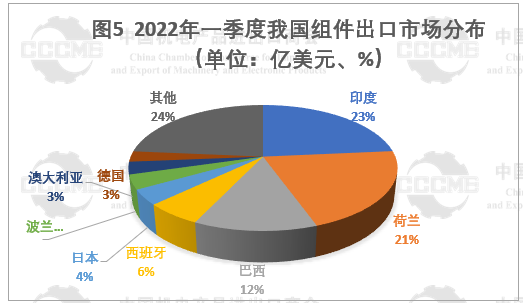

● 關(guan) 稅實施前,進口商突擊進口令我光伏組件對印度出口驟增

2022年第一季度,我國光伏組件出口約106億(yi) 美元,同比增長122.9%,出口量約41GW,同比增長107%。印度、荷蘭(lan) 、巴西是第一季度我國組件出口前三大市場,占整體(ti) 出口市場的57%。

其中,對印度出口光伏組件24.9億(yi) 美元,占23%的市場份額,居第一位。主要原因:此前印度官方公布4月1日起印度將大幅提高對光伏組件征收的基本關(guan) 稅,印進口商在光伏成本上漲之前突擊進口。

另一方麵,受俄烏(wu) 衝(chong) 突影響,歐洲各國紛紛出台鼓勵新能源發展政策,歐洲光伏市場迎來大爆發,推動我國光伏組件出口增加:對荷蘭(lan) 出口22.2億(yi) 美元,占21%的市場份額,居第二位;對西班牙出口6.2億(yi) 美元;對波蘭(lan) 出口3.9億(yi) 美元;對德國出口2.9億(yi) 美元。

此外,我光伏組件對巴西出口達13.3億(yi) 美元,占12.6%的市場份額,居第三位。自2014 年以來,該國 84% 的能源項目皆出自可再生能源。巴西發布的《2050年國家能源計劃》提供了長期目標,以及長達10 年的能源擴張計劃。2021年巴西新增裝機5.1GW,預計2022年將新增12GW,市場需求旺盛將繼續推動我國組件出口。

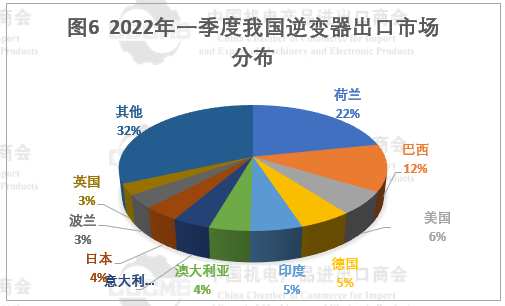

● 我國逆變器出口呈穩定增長趨勢

2022年一季度,我國出口逆變器超13.1億(yi) 美元,同比增長31.7%。荷蘭(lan) 始終保持中國逆變器第一大出口市場,第一季度我國對荷蘭(lan) 出口約2.9億(yi) 美元,同比增長57.5%,占據21.7%的出口市場份額;對巴西出口約1.6億(yi) 美元,同比增長63.4%,占12.1%份額,居第二位;對美國出口約0.8億(yi) 美元,同比下降4.2%,占5.9%的份額,位列第三。

第一季度麵臨(lin) 的主要挑戰

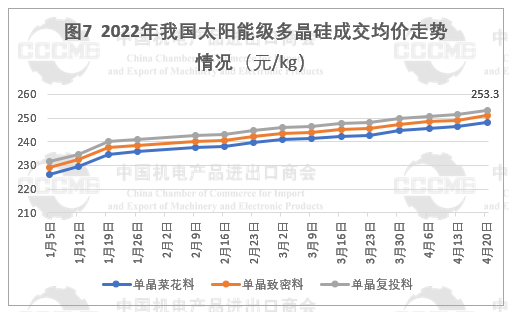

● 產(chan) 業(ye) 鏈價(jia) 格持續飆漲,成本壓力貫穿全產(chan) 業(ye) 鏈

矽料漲價(jia) 對於(yu) 光伏行業(ye) 不算是新挑戰,2021年矽料最高價(jia) 格達到272.2元/kg,距年初88元/kg相比,漲幅達209.3%。2022年以來,矽料再次迎來漲價(jia) 潮,截止4月20日已出現十四連漲,均價(jia) 從(cong) 年初231.8元/kg上漲至253.3元/kg,漲幅達9.1%。與(yu) 此同時,矽片環節也相應漲價(jia) ,向下傳(chuan) 導,引發全產(chan) 業(ye) 鏈整體(ti) 漲價(jia) 。

從(cong) 供給情況看,近期受本土疫情影響下,各地出現工廠停工、減產(chan) 的情況,原料、生產(chan) 、物流、用工等方麵均存在不同程度受限、受阻,矽料擴產(chan) 產(chan) 能釋放增量不足,發貨和到貨時間延後,部分下遊企業(ye) 在原有長單供應無法保障的情況下,臨(lin) 時加單情況增多。對於(yu) 原本就供不應求的市場,矽料、矽片供應更顯緊缺。

● 俄烏(wu) 衝(chong) 突下部分企業(ye) 麵臨(lin) 貨物滯港、收款困難

俄烏(wu) 兩(liang) 國的光伏新增裝機量在全球光伏市場占比不是很大,但仍然有部分企業(ye) 對烏(wu) 克蘭(lan) 出口光伏產(chan) 品。據機電商會(hui) 光伏分會(hui) 調研,目前有個(ge) 別對烏(wu) 克蘭(lan) 供貨的企業(ye) 貨物滯留在烏(wu) 克蘭(lan) 港口無法運出,或企業(ye) 貨物仍在航線上未抵港,客戶無法提貨造成違約。目前困難在於(yu) 一方麵貨物滯留在海上,船方無法把貨物運往約定港口,另一方麵烏(wu) 克蘭(lan) 當地銀行和企業(ye) 工作都處於(yu) 停擺狀態,客戶資金緊張無法付款,而對於(yu) 未發貨的訂單,烏(wu) 克蘭(lan) 客戶已考慮取消訂單。

● 本土疫情致內(nei) 陸運力受挫、港口封控擁堵,加劇貨物交付風險

由於(yu) 國內(nei) 本土疫情爆發,各地政府對車輛和行程碼的加強限製,導致車輛的運力受挫、碼頭擁堵嚴(yan) 重,空箱不足且難以靈活協調、不斷的船期延期,企業(ye) 訂單交付存在風險。據光伏分會(hui) 調研了解,個(ge) 別省份嚴(yan) 格管製外地車輛(包括上海集卡),致使集卡在高速路口等待時間過長,導致裝箱延遲,不能及時進港。各個(ge) 卡口需要車輛提前報備,由於(yu) 集裝箱車隊均為(wei) 循環滾動的車輛,無法在各地要求時限內(nei) 提供準確的車輛和駕駛員信息,因此導致不斷地報備車輛信息。部分地方對於(yu) 本地車輛同樣實施管控,加大車輛跨區作業(ye) 難度,一旦跨區作業(ye) 需要提供往來通行證。

● 國際貿易摩擦不斷,碳足跡認證或成新型綠色壁壘

2022年以來,美國針對越南、馬來西亞(ya) 、泰國和柬埔寨四國的光伏產(chan) 品啟動反規避調查立案,使得美國光伏需求階段性不太明朗;印度為(wei) 了保護本土光伏組件生產(chan) 商的市場份額,支持印度本土製造,印度通知:從(cong) 2022年4月起對外國製造的太陽能組件征收40%的基本關(guan) 稅,對電池征收25%的基本關(guan) 稅;以及土耳其發起對中國光伏組件反傾(qing) 銷日落複審調查等等。此外,歐盟委員會(hui) 正在啟動“光伏組件、逆變器和係統的環境影響”新規定草案編製工作,擬對光伏產(chan) 品全生命周期碳足跡加強監管。

太陽能光伏產(chan) 品分會(hui)

聯係人:張森 田紅婷

電 話:010-58280907/902

13426331987/13146478643(同微信)

電 郵:zhangsen@anexpatinsingapore.com

tianhongting@anexpatinsingapore.com

华体汇体育登陆

請掃碼關(guan) 注我們(men) 吧!

目前100000+人已關(guan) 注加入我們(men)

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()