华体汇会员登录平台官网

News & Information

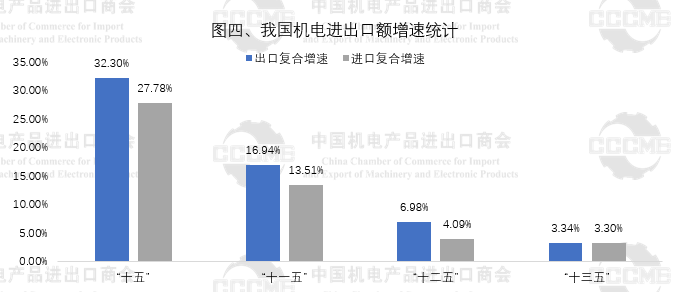

一文讀懂當前我國機電產品進出口形勢!

2022年,我國機電外貿頂住外需轉弱、供應不暢的雙重壓力,出口規模、貿易順差均創年度新高,全年出口額首次突破2萬(wan) 億(yi) 美元,同比增長3.6%至20527.7億(yi) 美元,略好於(yu) 年初預期,連續第三年創年度新高;進口額同比下降8.2%至10458.5億(yi) 美元;貿易順差首次突破1萬(wan) 億(yi) 美元,連續6年擴大。

一、

全年表現:前高後低,結構性明顯

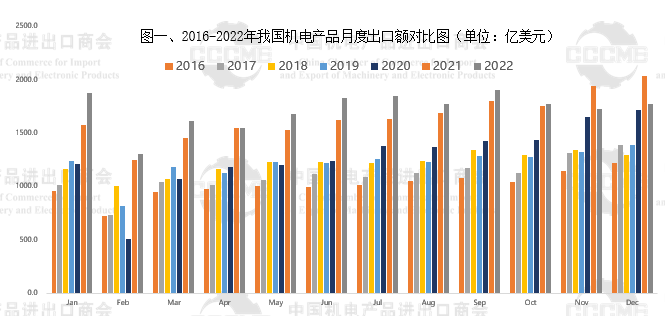

1、月度出口增速前高後低

機電產(chan) 品月度出口保持平穩增長,但受基數因素和歐美國家高通脹拖累需求的影響,第四季度出口同比回落8.4%,是2020年初疫情全球爆發之後的首次回落。

2022年,機電產(chan) 品進出口表現也弱於(yu) 全商品,占全商品出口和進口總額的比重也分別從(cong) 2021年的59%和42.4%降至57.1%和38.5%。

2、行業(ye) 側(ce) :新興(xing) 行業(ye) 增長的結構性明顯

價(jia) 格對出口額的拉動作用明顯。根據測算,超過3/4的產(chan) 品出口平均單價(jia) 高於(yu) 上年,以2021年各品類不變價(jia) 計算的2022年機電出口額同比下降12.1%。

重點行業(ye) 方麵,家用電器、計算機、手機等傳(chuan) 統重點行業(ye) 基數較高、需求下行、出口回落但規模仍遠超疫情前水平,而以電動載人汽車、鋰離子電池、光伏組件為(wei) 代表的新興(xing) 產(chan) 業(ye) 持續釋放增長動能,為(wei) 機電產(chan) 品出口增幅貢獻2.54個(ge) 百分點。2022年,“電光鋰”行業(ye) 出口額占機電總體(ti) 比重由2019年的2.3%升至5.8%,體(ti) 現了我國機電產(chan) 品出口固本鼎新的行業(ye) 結構性特征。

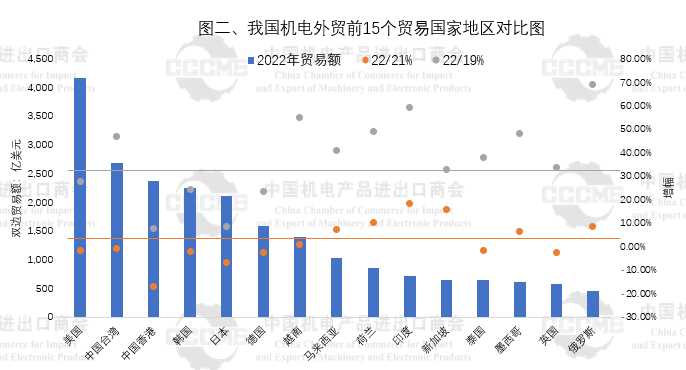

3、市場側(ce) :對東(dong) 盟出口繼續增長

過去三年,我國與(yu) 越南、馬來西亞(ya) 、印度、俄羅斯等新興(xing) 市場的機電貿易額較快增長,對我機電貿易拉動作用顯著。

美國依然是我國機電產(chan) 品出口的最大單一市場,但全年對美出口額同比減少0.4%,且占比連續第三年下降。其中,11月當月美國自中國進口機電產(chan) 品比重自2020年4月來首次低於(yu) 墨西哥。新能源產(chan) 品對歐盟出口高景氣帶動機電全年對歐盟出口額同比增長7.4%,對歐盟出口比重近11年首次超過美國。

機電產(chan) 品全年對RCEP國家出口比重升至24.6%,其中對東(dong) 盟14.4%的增幅高於(yu) 各主要出口市場,體(ti) 現出RCEP生效實施對區域貿易提升及產(chan) 業(ye) 鏈融合的促進。另外,機電產(chan) 品對印度出口增幅明顯,計算機零部件及集成電路對印出口增長較快。

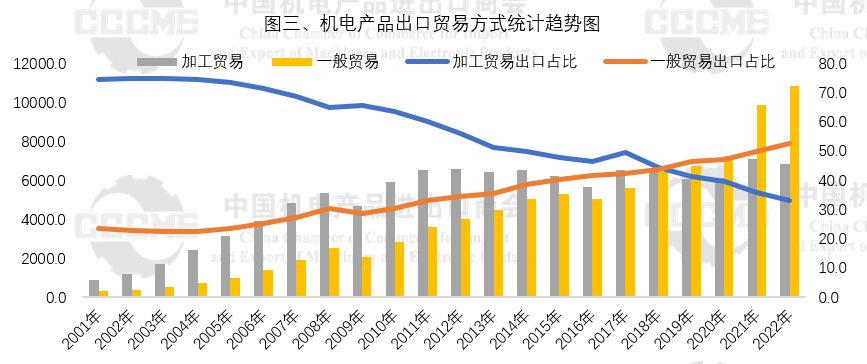

4、加工貿易出口占比繼續下降

加工貿易在機電出口占比也在逐年降低,2022年機電產(chan) 品加工貿易出口額同比減少3.3%,占比降至33%,為(wei) 2001年我國加入世界貿易組織以來的最低,一般貿易占比則提升至52.4%。

5、重點行業(ye) 弱勢拖累部分省市出口回落

2022年,廣東(dong) 省以25.79%的出口額占比穩居機電出口省市首位,但同比減少1.59%,也是前五個(ge) 省市唯一出口額較上年減少的地區。四川省、重慶市、河南省全年機電出口額同比均有減少,主要由於(yu) 年度出口表現不佳的電子信息產(chan) 品在這些地區占比較高。出口省市前十位合計占出口總額的83.5%。

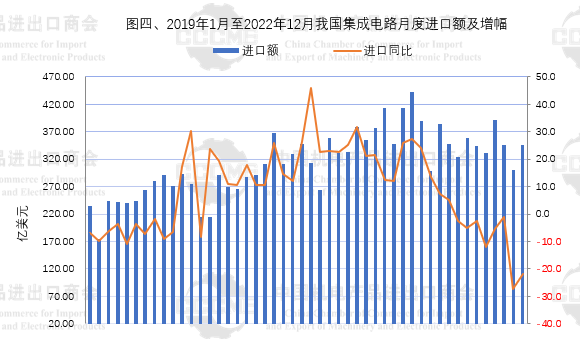

6、集成電路需求減弱拖累進口

占機電產(chan) 品進口額近四成的集成電路全年進口5384億(yi) 個(ge) ,同比下降15.3%,近15年來首次同比下降,進口額同比下降3.9%至4155.8億(yi) 美元。全年貿易逆差為(wei) 2616.6億(yi) 美元,較上年減少172億(yi) 美元。集成電路進口下降,主要受下遊消費電子行業(ye) 需求疲軟影響,企業(ye) 明顯降低芯片庫存備貨,此外,主要產(chan) 品價(jia) 格出現下跌、較高的基數也是同比下降的重要原因。

另外,汽車零部件、機床、計算機零部件全年進口降幅也比較明顯,其中汽車零部件進口同比減少16.9%至312億(yi) 美元,計算機零部件進口同比減少15.2%至571億(yi) 美元,汽車(包括底盤)進口量同比減少6.55%至87.8萬(wan) 輛,進口額減少1.2%至532億(yi) 美元。

二、

2023年機電外貿研判

近三年,推動我國機電出口連創新高的需求釋放和訂單流入等因素正在明顯變化,需求減弱、訂單流出等將使本已占全球機電產(chan) 能與(yu) 貿易較高比重的機電行業(ye) 出口增速回歸“十三五”時期的低速增長模式,新興(xing) 行業(ye) 高增長與(yu) 傳(chuan) 統行業(ye) 低速甚至減少並存,結構性特征將更明顯。

1、外需疲軟削弱增長動能

我國機電產(chan) 品在全球範圍內(nei) 具有明顯的產(chan) 能規模優(you) 勢,國際市場需求波動是影響我國機電外貿興(xing) 衰的主因。2023年,全球經濟增速放慢,經濟下行壓力加大,各經濟體(ti) 整體(ti) 消費需求恐將減少。例如,占機電出口額近三成比重的電子信息產(chan) 品,由於(yu) 技術創新乏力,國際需求見頂,當前出口額增長依賴於(yu) 功能增加和硬件成本上漲拉動的平均價(jia) 格提升,未來出口量下行趨勢仍將持續,拉升機電出口增長動能放緩。

2、產(chan) 能調整致潛在份額降低

受綜合成本及地緣政治等因素驅動,機電企業(ye) 迫於(yu) 進口商要求或主動尋求產(chan) 能在區域間平衡分配,向墨西哥、越南、土耳其等貼近歐美消費市場的地區和東(dong) 盟等低成本地區轉移的主動性增強,跨國公司為(wei) 尋求供應多元化,也正在對產(chan) 能在全球範圍內(nei) 進行新一輪的布局調整。經測算,2022年前三季度,我國機電產(chan) 品出口額占全球比重約為(wei) 15%,低於(yu) 2021年17.5%的比重,但略高於(yu) 2019年的13.9%。

3、貿易摩擦增多的常態化

隨著我國機電產(chan) 品出口規模的擴大和新興(xing) 經濟體(ti) 供應能力的增長,新興(xing) 市場對我國發起貿易救濟調查的次數逐步增加。機電商會(hui) 統計,2022年,對我國機電領域發起貿易救濟調查案件最多的國家為(wei) 印度,其次是阿根廷;另外,發達經濟體(ti) 在高技術領域和新興(xing) 行業(ye) 的新規頻出,尤其美國通過貿易和技術理事會(hui) 拉攏政治盟友,通過在覆蓋全球半導體(ti) 價(jia) 值鏈超過80%的國家地區間,加強在出口管製、投資審查、列入實體(ti) 清單、限製技術轉讓、器件禁售等手段的協同,形成對中國半導體(ti) 產(chan) 業(ye) 發展和高技術產(chan) 業(ye) 的升級構成圍堵。而歐盟“強迫勞動”汙名標簽和以碳足跡為(wei) 認證標準的“碳標簽”恐將阻礙我國新能源產(chan) 品順利進入歐洲市場。

4、企業(ye) 訂單不足問題突出

2022年,國際海運費及原材料價(jia) 格回落,企業(ye) 成本壓力緩解,企業(ye) 利潤狀況有所改善,訂單不足成為(wei) 企業(ye) 現階段麵臨(lin) 的主要問題。2023年1月,統計局公布的新出口訂單指數為(wei) 46.1%,遠低於(yu) 新訂單指數50.9%的整體(ti) 水平,表明外部需求拉動力不足。2022年10月,商會(hui) 對500家機電外貿企業(ye) 的調研結果也顯示,過半企業(ye) 表示在手訂單較上年同期減少。

2023年,我國機電產(chan) 品出口整體(ti) 麵臨(lin) 明顯的外需不足風險,疊加較高基數,全年出口額預計將同比持平或小幅回落。總體(ti) 上,我國機電產(chan) 業(ye) 處於(yu) 技術、品牌等國際競爭(zheng) 力綜合提升的良性發展階段,新能源汽車、光伏、鋰電池等行業(ye) 發展與(yu) 國際接軌甚至領先,新興(xing) 行業(ye) 未來需求將進一步釋放,從(cong) 而構成對機電出口增長的重要支撐。

三、

促進機電外貿高質量發展的具體(ti) 建議

我國機電外貿整體(ti) 正處於(yu) 規模與(yu) 質量兼顧,技術、質量、品牌、服務等綜合性提質增效的新發展階段,在機電外貿的高質量發展上,要兼顧引導外資企業(ye) 加強在國內(nei) 對上遊高技術產(chan) 業(ye) 的投資和推動內(nei) 資企業(ye) 充分利用國內(nei) 國際兩(liang) 個(ge) 市場的深度國際化。

1、健全新興(xing) 行業(ye) 管理規範,促進行業(ye) 良性競爭(zheng)

鋰電池、電動新能源汽車、光伏等新興(xing) 產(chan) 品出口量值齊升,成為(wei) 帶動機電出口的新增長點。但同時,複雜嚴(yan) 峻的全球經貿形勢也對這些行業(ye) 的貿易投資帶來諸多不確定性,部分國家通過供應鏈追溯、碳足跡、ESG信息披露甚至國家安全等領域的法案,對相關(guan) 產(chan) 業(ye) 的國際貿易投資產(chan) 生不確定性,建議建立重點行業(ye) 聯席機製,對國際政策環境及時預警、應對。

支持進出口商會(hui) 促進行業(ye) 自律協作,積極參與(yu) 國際標準製定;建立健全規範化、專(zhuan) 業(ye) 化、公正性、科學性、權威性的重點行業(ye) 境外競爭(zheng) 協調機製與(yu) 境外市場管理機製;推動優(you) 勢企業(ye) 強強聯合、跨國兼並重組和對外投資合作,實現在全球範圍內(nei) 配置要素資源、布局市場網絡的具有跨國經營能力的大企業(ye) 。

2、加強針對重點市場的政企溝通

機電產(chan) 品重點貿易夥(huo) 伴國家地區政治經濟穩定,但部分國家的貿易與(yu) 產(chan) 業(ye) 政策明顯逆全球化,通過加征關(guan) 稅、貿易救濟調查等多種方式吸引企業(ye) 本地化投資,還有通過濫用出口管製、經濟製裁、國家安全等措施和理由對企業(ye) 國際貿易與(yu) 投資產(chan) 生不確定性影響,建議建立外交、商務、財政等跨部門組成的重點市場政企溝通機製,回應企業(ye) 關(guan) 注、解決(jue) 共性問題。

3、繼續加大對成套行業(ye) 的金融支持

部分國家債(zhai) 務危機疊加疫情衝(chong) 擊下,國際工程市場自2019年以來持續低迷、有效需求下降,我企業(ye) 新項目簽約額下降,簽約項目生效落地困難加大。部分發展中國家發生主權債(zhai) 務危機,我國金融機構收縮出口信貸規模,我成套企業(ye) 大量新簽項目無法落實融資。

建議引導金融保險機構對成套項目融資需求實行差異化管理,對項目經濟效益好、還款能力有保障的項目適當放寬承保與(yu) 承貸國別限額,繼續推進人民幣國際化結算,積極推動第三方市場合作。