华体汇会员登录平台官网

News & Information

华体汇体育登陆《中國光伏產業對外發展白皮書》 重磅發布

中國光伏產(chan) 業(ye) 已經打開了對外貿易、對外投資、對外合作高質量發展新格局、新局麵,具備了“中國光伏·服務全球”的能力和水平。機電商會(hui) 編製此書(shu) ,全文共計十萬(wan) 餘(yu) 字,旨在通過總結中國光伏產(chan) 業(ye) 對外發展曆程,分析對外貿易發展、對外投資合作新形勢,提出對外發展合理化建議,更好地助力中國光伏企業(ye) 對外開展高質量、可持續合作,也為(wei) 世界各國低碳綠色發展、能源轉型提供谘詢和服務,譜寫(xie) 全球光伏產(chan) 業(ye) 發展的輝煌篇章!

1

2022年我國光伏行業(ye)

運行簡況

2022年,俄烏(wu) 衝(chong) 突導致全球能源需求高漲,各國對於(yu) 再生能源的重視程度大幅提升,光伏產(chan) 業(ye) 迎來蓬勃發展的新時代。我國光伏產(chan) 品出口大幅增長主要原因是歐洲、印度、巴西等海外市場需求旺盛。2022年,我國多晶矽、矽片、電池片、組件等主要環節產(chan) 品產(chan) 量均實現同比55%以上增長;出口方麵,矽片、電池片、組件等光伏產(chan) 品合計出口額突破500億(yi) 美元,同比增長72.9%;組件出口量約154.5GW,同比增長53.8%。十年來,我國光伏組件累計出口額超過2000億(yi) 美元,組件累計出口量超過575GW。

據國家能源局統計,2022年,全國新增發電裝機容量199.7GW,其中太陽能發電新增裝機容量約87.4GW,同比增長59.3%;全國累計發電裝機容量約2560GW,同比增長7.8%。其中太陽能發電裝機容量約392.6GW,同比增長28.1%,成為(wei) 火電、水電後的第三大電源。

從(cong) 國內(nei) 、國際兩(liang) 個(ge) 市場累計光伏產(chan) 品供給來看,中國光伏行業(ye) 進入太瓦新時代。

2

2022年我國光伏行業(ye)

對外貿易發展情況

(一)我國多晶矽進口呈現“價(jia) 增量減”態勢

2022年,我國國內(nei) 多晶矽產(chan) 量約為(wei) 81.1萬(wan) 噸,同比增長65.5%;進口多晶矽金額25.8億(yi) 美元,同比增長26.5%;進口多晶矽數量8.7萬(wan) 噸,同比下降23.7%。

2022年,我國多晶矽主要進口來源地分別為(wei) 德國、馬來西亞(ya) 、日本、美國、中國台灣、韓國、挪威和意大利,其中德國和馬來西亞(ya) 合計進口數量占據87%。德國是我國最大的多晶矽進口來源地,進口金額15.5億(yi) 美元,占比60%,同比增長58.7%;進口數量4.8萬(wan) 噸,同比下降6.3%。

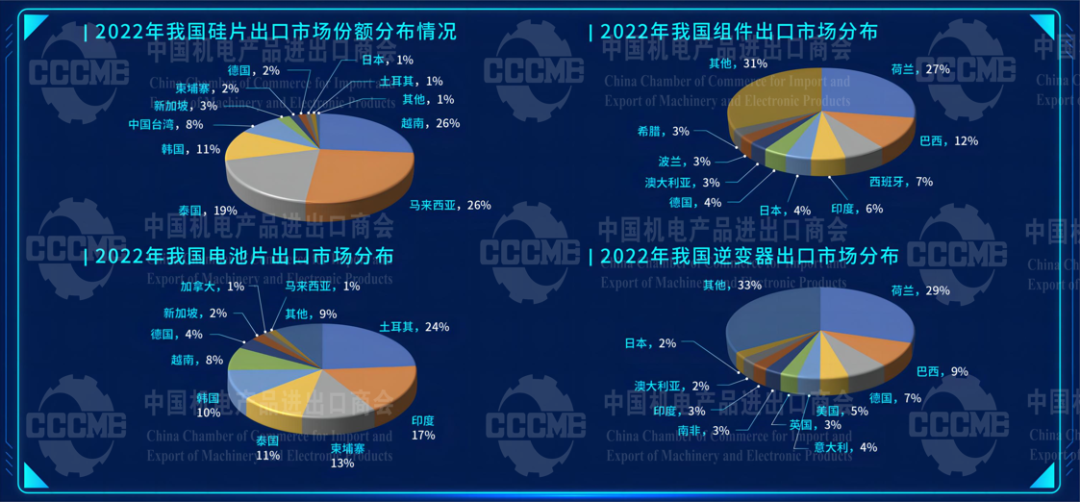

(二)我國矽片對越、馬、泰出口大幅增長

2022年,我國光伏矽片產(chan) 量約357GW,同比增長57.5%。據中國海關(guan) 統計,2022年我國光伏矽片出口50.5億(yi) 美元,同比增長49.8%。越南、馬來西亞(ya) 、泰國是我國矽片重要的海外出口地,同比增長95.6%,占海外市場份額70.9%。主要原因是2022年3月,美國商務部對來自柬埔寨、越南、馬來西亞(ya) 和泰國四國的太陽能產(chan) 品發起“反規避關(guan) 稅”的調查,這使美國太陽能電池板的進口幾乎遭遇凍結,導致多家美國能源公司的太陽能項目進度延誤,間接刺激美國下遊進口商突擊囤貨,繼而拉動我國上遊矽片產(chan) 品向上述四國出口激增。2022年6月,美國政府宣布,將對進口自柬埔寨、越南、馬來西亞(ya) 、泰國四國的太陽能電池板相關(guan) 產(chan) 品給予24個(ge) 月的關(guan) 稅豁免,以此推動美國國內(nei) 太陽能行業(ye) 的發展。此措施將進一步拉動東(dong) 南亞(ya) 光伏產(chan) 品對美出口大幅增長。

(三)我國電池片對土耳其出口翻倍增長

2022年,我國光伏電池片產(chan) 量約318GW,同比增長60.7%,出口額37.4億(yi) 美元,前五大出口市場分別為(wei) 土耳其、印度、柬埔寨、泰國、韓國,合計占出口市場75%的份額。

其中,對土耳其的出口額為(wei) 8.9億(yi) 美元,占市場份額的24%,列第一位。對土耳其出口激增的主要原因是受歐洲光伏需求的拉動和本土分布式光伏項目利好政策的帶動,土耳其本土組件需求旺盛。據土耳其當地媒體(ti) 報道,土耳其從(cong) 2022年開始增加可再生能源在能源生產(chan) 中的占比份額,預計2022年的最高產(chan) 能增長將出現在太陽能生產(chan) 領域,約為(wei) 1GW,進而拉動我國電池片出口增長。

(四)光伏組件海外市場受全球能源轉型的影響需求持續旺盛

2022年,我國光伏組件產(chan) 量288.7GW,同比增長58.8%;出口量約154.5GW,同比增長53.8%;出口額412.4億(yi) 美元,同比增長達65.3%。12月當月我國光伏組件出口額26億(yi) 美元,同比下降1.7%,環比下降6.4%;出口量約10.7GW,同比增長13.5%,環比下降1.7%。

荷蘭(lan) 、巴西、西班牙是2022年我國組件出口前三大市場,其中,對荷蘭(lan) 出口光伏組件金額為(wei) 112.8億(yi) 美元,占市場份額的27%,居第一位。俄烏(wu) 衝(chong) 突導致能源危機,引發歐洲對光伏發電需求的暴增,我對歐洲出口額225.1億(yi) 美元,占整體(ti) 出口市場的54.6%,出口量為(wei) 84GW,年初有機構預測歐洲全年裝機量在48.2GW,但實際裝機量已超預期。

我國對巴西出口光伏組件金額達47.8億(yi) 美元,占市場份額的12%,居第二位。巴西為(wei) 美洲地區的主要進口國,產(chan) 業(ye) 呈爆發式增長,市場需求旺盛。受到14.300法案影響,巴西將在2023年開始對小型分布式項目征收電網使用費,由於(yu) 巴西當地的分布式項目占整體(ti) 安裝量超過65%,此法案顯著影響市場並形成大規模搶裝潮,使得巴西成為(wei) 2022年中國組件出口的最主要國家之一,占中國組件總出口額的12%,僅(jin) 次於(yu) 作為(wei) 歐洲市場轉運港口的荷蘭(lan) 。

我國對印度出口光伏組件金額達24.2億(yi) 美元,占出口份額的6%,居第四位。印度受四月開始課征BCD關(guan) 稅政策的影響有較大波動,一季度進口需求暴增,4月1日關(guan) 稅生效後,我對印光伏出口驟降冰點,2023-2025年印度光伏裝機目標的實現存疑。

(五)我國逆變器出口穩定增長

2022年,我國逆變器出口額超89.7億(yi) 美元,同比增長75.2%。伴隨光伏項目需求拉動,逆變器出口增長明顯,創曆年新高。荷蘭(lan) 始終保持中國逆變器第一大出口市場,我國對荷蘭(lan) 的出口額約為(wei) 26.4億(yi) 美元,同比增長134.4%,占市場份額的29.4%;對巴西的出口額約為(wei) 8億(yi) 美元,同比增長45.5%,占市場份額的8.9%,居第二位;對德國的出口額約為(wei) 6.3億(yi) 美元,同比增長105.7%,占市場份額的6.9%,位列第三。

3

2022年我國光伏行業(ye)

麵臨(lin) 的主要挑戰

(一)光伏供應鏈價(jia) 格大起大落

2022年,矽料迎來漲價(jia) 潮,截至2022年11月23日,矽料均價(jia) 從(cong) 年初230元/kg上漲至303元/kg,漲幅達31.7%。進入三季度,矽料負庫存狀態持續,價(jia) 格維持高位,矽料市場受延續檢修、限電等影響,供應緊缺程度未見緩解。由於(yu) 矽料價(jia) 格沒有下調趨勢,矽片相應漲價(jia) ,向下傳(chuan) 導,組件價(jia) 格也維持在高位,進而引發全產(chan) 業(ye) 鏈整體(ti) 漲價(jia) 。

2022年11月30日,矽料價(jia) 格出現拐點,隨著產(chan) 出的進一步增多,矽料價(jia) 格進入下降通道。矽片出現供過於(yu) 求的局麵,價(jia) 格小幅走跌。繼上遊產(chan) 業(ye) 鏈價(jia) 格持續鬆動後,電池片價(jia) 格也受波及,大尺寸電池片供應緊缺情況出現好轉,成本下降及需求減弱,電池片價(jia) 格接力“退燒”。組件需求較前期轉弱,供應呈現連續增加,訂單價(jia) 格開始回落。截至2023年一季度,矽料價(jia) 格持續下跌,供應出現明顯過剩,全年產(chan) 業(ye) 鏈價(jia) 格全線下降趨勢明顯。

(二)光伏貿易摩擦再次升級改版,對企業(ye) 的合規經營提出了更高要求

外貿形勢愈加嚴(yan) 峻複雜,除反傾(qing) 銷、反規避、提高基本關(guan) 稅等傳(chuan) 統形式的貿易摩擦、壁壘、限製之外,“人權”“低碳認證”“能效標簽”“可持續發展”等都在成為(wei) 新形式的貿易壁壘,對企業(ye) 的合規經營提出了更高要求。

美國:2022年2月,美國政府發布對進口晶體(ti) 矽光伏電池及組件繼續實施為(wei) 期4年的保障措施。2022年3月,美國Auxin公司再次提交申訴,隨後美國商務部於(yu) 2022年4月1日正式發起反規避立案調查。2022年6月6日,美國總統簽署了第10414號令,為(wei) 了滿足光伏市場供應,宣布緊急狀態,並授權2年內(nei) (或緊急狀態結束前)豁免進口自東(dong) 南亞(ya) 四國的太陽能電池和組件由於(yu) 反規避調查而征收的反傾(qing) 銷和反補貼稅。2022年6月21日,《涉疆法案》中“可反駁的推定”正式生效。2022年12月1日,美國商務部公布初裁,初步認定4家強製企業(ye) 沒有規避,4家強製應訴企業(ye) 存在規避,但對所有四個(ge) 國家都作出了全國範圍(country-wide)的肯定性規避認定,即從(cong) 柬埔寨、泰國、馬來西亞(ya) 或越南進口的光伏電池,無論是否組裝成組件,如果使用中國生產(chan) 的原料或部件,則規避了美國對中國光伏產(chan) 品的反傾(qing) 銷和反補貼征稅令。

印度:自2022年4月1日起,印度政府對太陽能光伏組件的基礎關(guan) 稅由0%大幅提升至40%,對太陽能電池片的基礎關(guan) 稅由0%提升至為(wei) 25%,以減少對進口的依賴並擴大該國的光伏製造基地。2022年6月15日,印度財政部稅收局發布通報,接受印度商工部於(yu) 2022年3月29日作出的反傾(qing) 銷終裁結果,決(jue) 定對原產(chan) 於(yu) 或進口自中國的除透明背板之外的太陽能塗氟背板征收為(wei) 期5年的反傾(qing) 銷稅。

歐洲:2022年2月23日,歐委會(hui) 發布《關(guan) 於(yu) 企業(ye) 可持續發展盡職調查指令草案》,預計於(yu) 2023年通過,2025年生效。2022年3月,歐洲公布《2022-2024年生態設計和能源標簽工作計劃》,該計劃將完成針對光伏組件、逆變器和係統的生態設計和能效標簽措施,包括可能的碳足跡要求。2022年11月,歐洲議會(hui) 發布《公司可持續發展報告指令》(CSRD),最早將於(yu) 2024年1月1日起執行。這使得ESG規範從(cong) 企業(ye) 此前自願遵守的“軟法”轉變為(wei) 有約束力和可執行的“硬法”,在勞工權益和環境保護等方麵提出更高要求。2022年12月,歐盟理事會(hui) 和歐洲議會(hui) 雙方就建立碳邊界調整機製(CBAM)達成臨(lin) 時協議,擬根據進口商品的溫室氣體(ti) 排放量對商品征收碳關(guan) 稅。該機製將於(yu) 2023年10月1日起啟動過渡期試運行。

此外,韓國、法國均提出進口光伏產(chan) 品需有低碳認證。瑞典、意大利要求環境產(chan) 品聲明(EPD),EPD比碳足跡認證的要求更高,可簡單理解為(wei) EPD包含碳足跡要求,碳足跡是最基本的量化環境指標。

(三)“人權”為(wei) 借口的貿易壁壘

2021年開始,美國假借所謂“強迫勞動”問題,將矛頭指向中國新疆光伏生產(chan) 企業(ye) 。於(yu) 2021年12月23日簽署生效《UFLPA法案》,該法隨即生效。2022年6月21日,《涉疆法案》中“可反駁的推定”正式生效,要求2022年6月21日後進口報關(guan) 的貨物須提供矽礦石相關(guan) 的產(chan) 地、采購和運輸追溯信息。2022年8月,有媒體(ti) 稱自美國涉疆法案頒布以來,美國海關(guan) 已經扣留了多達3GW的太陽能組件。國內(nei) 重點光伏製造企業(ye) 均受波及。出口貨物滯留美國港口的情況不斷加劇,倉(cang) 儲(chu) 費用成本大幅上漲,造成中美上下遊、供需雙方企業(ye) 均受損嚴(yan) 重。

美國的施壓政策延伸至歐洲等盟友國家,當地時間2022年9月14日,歐盟委員會(hui) 公布《歐盟市場禁止強迫勞動產(chan) 品條例》草案。本條例生效後,中國產(chan) 品(尤其是此前被美國認為(wei) 存在強迫勞動的光伏、紡織、番茄等產(chan) 品)對歐盟的直接或間接出口可能受到限製或影響。除在雙邊層麵圍堵外,美西方還在世界銀行等多邊金融機構造勢,企圖將所謂“強迫勞動”條款納入光伏電站項目的融資協議,拒絕對含新疆產(chan) 品的光伏項目進行投融資,削弱中國光伏企業(ye) 在海外應用市場的競爭(zheng) 力。

(四)海外競爭(zheng) 加劇

在產(chan) 業(ye) 政策引導和市場需求驅動雙重作用下,我國光伏產(chan) 業(ye) 加速發展,領先優(you) 勢進一步凸顯,全球光伏產(chan) 業(ye) 重心進一步向中國轉移。我國光伏產(chan) 業(ye) 在變大變強的同時,帶來國內(nei) 及海外市場的激烈競爭(zheng) ,而且伴隨著產(chan) 業(ye) 規模持續擴大,海外競爭(zheng) 進一步加劇。有反映稱,境外投資商利用部分國內(nei) 企業(ye) 對東(dong) 道國市場風險評估與(yu) 認知力不足,時常選擇2-3家中國企業(ye) 配合其進行投標,通過中國企業(ye) 間的海外競爭(zheng) 關(guan) 係進行多輪次議價(jia) 與(yu) 風險轉嫁,導致中國企業(ye) 收益降低且承擔較高風險。

(五)國內(nei) 投資過熱

光伏行業(ye) 火爆,吸引眾(zhong) 多產(chan) 業(ye) 資本跨界投資,行業(ye) 低水平重複建設,部分環節存在產(chan) 能階段性供大於(yu) 求的風險。根據InfoLink Consulting統計,2022年底矽料、矽片、電池、組件的有效產(chan) 能都已達到500GW以上,對應2023年不超過400GW的需求已是相當寬裕。2022年底,僅(jin) 前六家組件企業(ye) 的產(chan) 能就達到327GW。根據不完全統計,2022年宣布擴產(chan) 的矽片、電池片、組件規劃產(chan) 能均超過500GW,多晶矽擴產(chan) 產(chan) 能超過500萬(wan) 噸,可滿足下遊1500GW的需求。這些數據是部分擴產(chan) 信息,同時投資熱仍在持續。在現有產(chan) 能基礎上,這些計劃產(chan) 能中隻要50%落地,就可滿足“2050年淨零排放模型下”全球光伏裝機需求,而且綽綽有餘(yu) ;這些計劃產(chan) 能是各國本土光伏製造業(ye) 規劃的幾倍甚至是幾十倍。這種情況引發貿易摩擦的可能性非常高。目前,我國組件出口占比在50-60%左右,在當前產(chan) 業(ye) 規模基數不斷增大的情況下,貿易摩擦帶來的衝(chong) 擊也將會(hui) 較大。

4

2023年我國光伏產(chan) 品

出口貿易研判

2023年,全球光伏裝機需求增長勢頭依然強勁,雖然印度由於(yu) 加征基礎關(guan) 稅,預計對印度出口將同比下降,但歐洲受能源危機及電價(jia) 上漲等影響,對光伏發電等可再生能源仍有較高需求。因此,2023年我國光伏產(chan) 品出口仍將保持增量。但由於(yu) 2022年我國光伏產(chan) 品出口基數較大、印度市場搶出口效應消退,且先前的庫存也可能持續造成影響,預計2023年第一季度我國光伏產(chan) 品出口增速將明顯回落,預計維持在5-8%左右。

5

促進我國光伏行業(ye)

出口貿易的建議

未來十年,全球光伏應用市場仍將保持較高需求,我國光伏產(chan) 業(ye) 在穩固規模和技術優(you) 勢的基礎上,繼續保持較高比例、高價(jia) 值全球供應。為(wei) 確保我國光伏行業(ye) 高質量發展、出口貿易仍保持較高市場份額,提出以下四點建議:

(一)建立健全標準、專(zhuan) 利、檢測、認證等配套服務體(ti) 係。

建議加強光伏行業(ye) 管理與(yu) 服務,支持行業(ye) 自律協作,積極參與(yu) 國際標準製定;建立健全規範化、專(zhuan) 業(ye) 化、公正性、科學性、權威性的光伏境外競爭(zheng) 協調機製與(yu) 境外市場管理機製;建議推動優(you) 勢企業(ye) 強強聯合、跨國兼並重組和對外投資合作,實現在全球範圍內(nei) 配置要素資源、布局市場網絡的具有跨國經營能力的大企業(ye) 。

(二)引導和鼓勵企業(ye) 加大研發投入。

建議加強產(chan) 業(ye) 技術基礎研究,加快部分零部件等關(guan) 鍵核心技術攻關(guan) ,發揮大企業(ye) 支撐引領作用,支持中小企業(ye) 研發“專(zhuan) 精特新”產(chan) 品,把光伏產(chan) 業(ye) 競爭(zheng) 和發展的主動權牢牢掌握在自己手中;建議引導光伏企業(ye) 提高知識產(chan) 權戰略意識,提前做好國際知識產(chan) 權戰略布局工作,完善知識產(chan) 權體(ti) 係建設,加強專(zhuan) 利技術儲(chu) 備,通過專(zhuan) 利申請、轉讓等建立自身強大的專(zhuan) 利組合。

(三)建立光伏產(chan) 品綠色低碳認證標準體(ti) 係。

建議推動國內(nei) 國際綠色低碳貿易規則、機製對接;建議探索建立外貿產(chan) 品全生命周期碳足跡追蹤體(ti) 係,鼓勵引導外貿企業(ye) 推進產(chan) 品全生命周期綠色環保轉型,促進外貿產(chan) 業(ye) 鏈供應鏈綠色發展。

(四)加大力度建立高水平ESG體(ti) 係。

建議鼓勵企業(ye) 設置ESG管理委員會(hui) ,發揮企業(ye) 決(jue) 策者和管理者ESG管理職能,把ESG事項作為(wei) 企業(ye) 治理的重要組成部分,明確ESG管理的內(nei) 部機構和相關(guan) 人員職責,製定公司長遠ESG管理方針,真正把ESG治理融入企業(ye) 戰略中。

*华体汇体育登陆此次發布的《中國光伏產(chan) 業(ye) 對外發展白皮書(shu) 》,全書(shu) 共計十萬(wan) 餘(yu) 字,請掃描下方二維碼或點擊本文下方“閱讀原文”購買(mai) ,會(hui) 員企業(ye) 免費,請聯係光伏分會(hui) 聯係人。

聯係人:張森 光伏分會(hui) 秘書(shu) 長

電 話:010-58280907 13426331987

郵 箱:zhangsen@anexpatinsingapore.com