华体汇会员登录平台官网

News & Information

全球新能源汽車行業產業鏈現狀及前景展望

摘

要

● ●

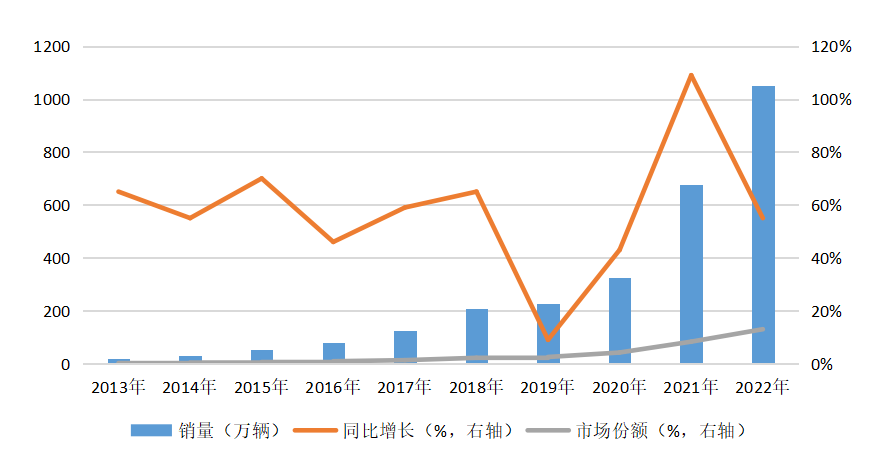

在碳達峰、碳中和的目標下,新能源汽車成為(wei) 實現“雙碳”目標的重要抓手之一,全球汽車行業(ye) 正在經曆轉型升級的重要階段。汽車行業(ye) 作為(wei) 重要的支柱型產(chan) 業(ye) 之一,各國高度重視新能源汽車的發展,從(cong) 研發支持、購置補貼到基礎設施建設等多方麵相繼出台了各種支持政策,帶動了全球新能源汽車的高速發展。本文從(cong) 四個(ge) 方麵介紹全球新能源汽車行業(ye) 的發展情況:一是全球及重點國別/地區新能源汽車行業(ye) 發展現狀;二是全球新能源汽車上遊動力電池行業(ye) 發展現狀;三是新能源汽車出口貿易情況;四是新能源汽車行業(ye) 前景展望。

前景展望

1.2023年全球新能源汽車市場將繼續保持快速增長,美國和加拿大將貢獻主要增長動能。

2.純電動汽車仍為(wei) 新能源汽車發展的主要技術路徑,全球銷量占比將不斷上升。

3.新能源汽車行業(ye) 競爭(zheng) 加劇,產(chan) 品差異化發展推動行業(ye) 競爭(zheng) 格局不斷變化。

4.歐美推動供應鏈本地化發展,新能源汽車行業(ye) 供應鏈風險不減。

5.歐盟政策搖擺,汽車行業(ye) 電動化進程或存在減緩風險。

一

全球及重點國別/地區

新能源汽車行業(ye) 發展現狀

二

全球新能源汽車

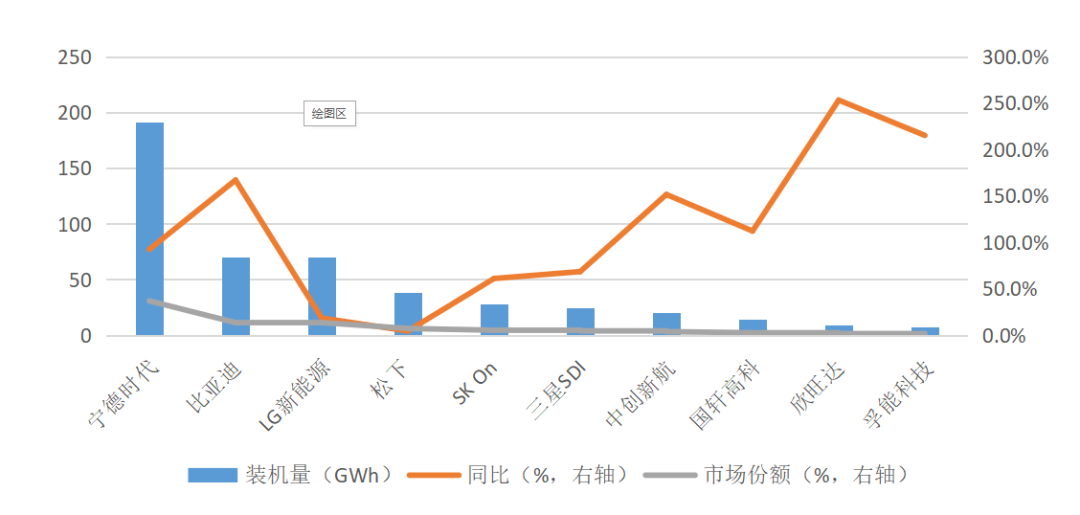

上遊動力電池行業(ye) 發展現狀

三

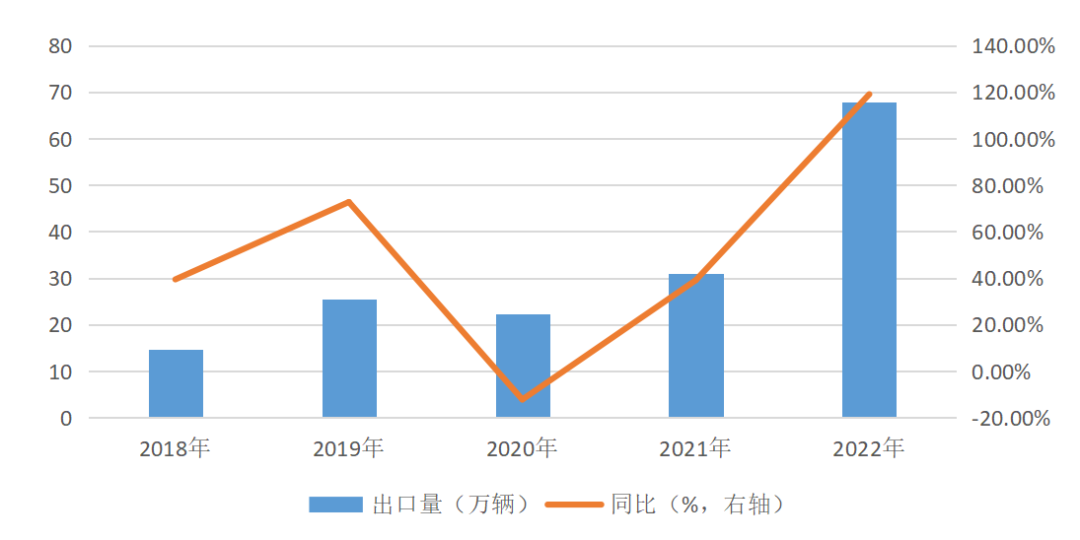

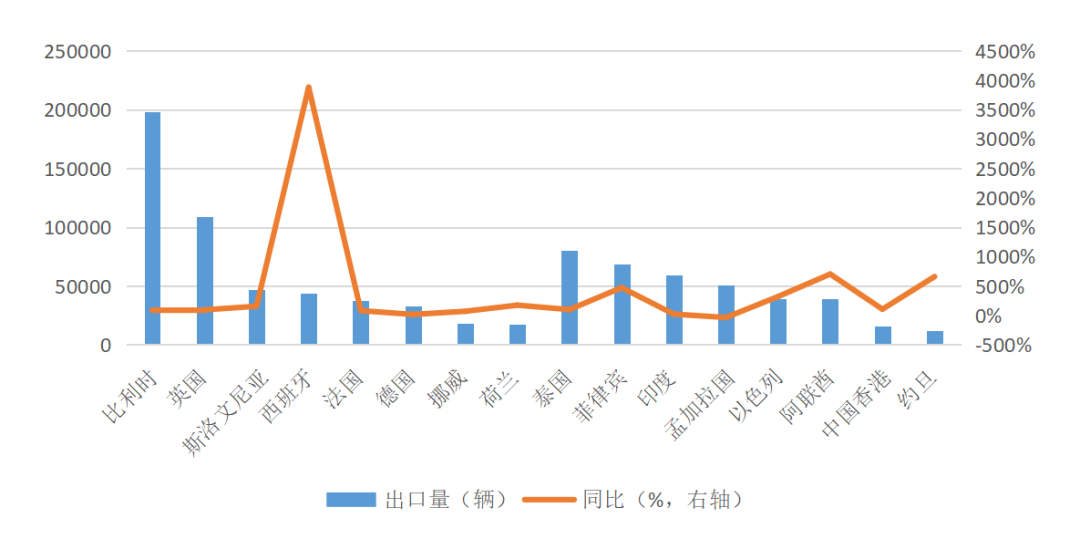

新能源汽車出口貿易情況

四

新能源汽車行業(ye) 前景展望

信息來源:中國信保資信有限公司

聲明:本文所用素材來源於網絡,如涉版權問題,請及時聯係我們刪除。