华体汇会员登录平台官网

News & Information

上半年我國集成電路進出口額同比雙降貿易逆差縮小334.6億美元 | 2023年上半年我國集成電路進出口分析

計算機、手機等下遊消費電子產(chan) 品需求持續低迷,企業(ye) 芯片庫存高企致備貨放緩,主流產(chan) 品價(jia) 格下跌,疊加高基數因素,2023年上半年,我國集成電路進出口降幅均有擴大。但隨下遊細分市場需求回暖、庫存消耗推動集成電路產(chan) 能利用率逐步恢複,預期下半年行業(ye) 將逐步回穩。

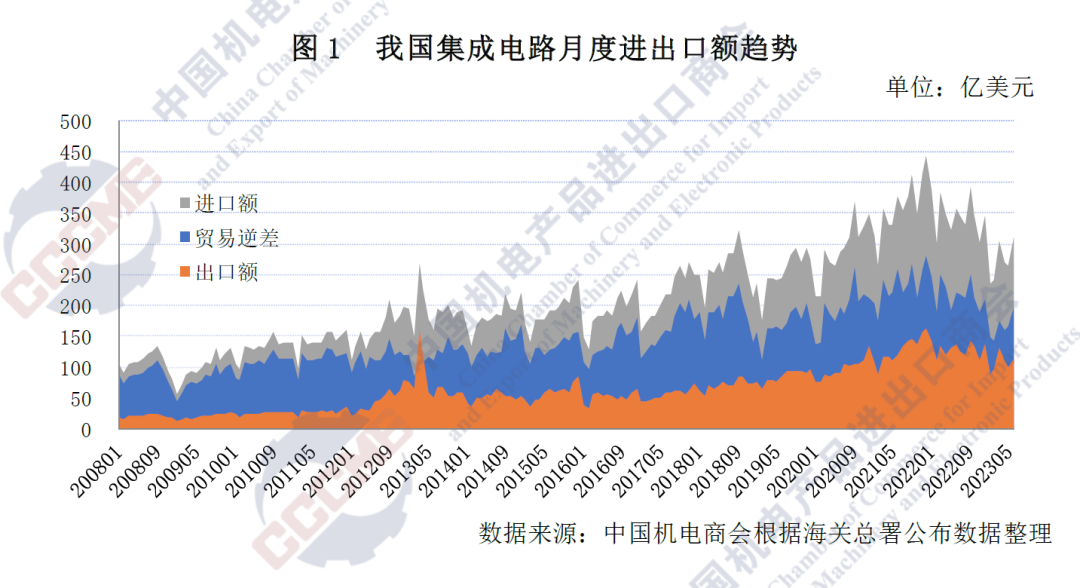

海關(guan) 總署統計,2023年上半年我國集成電路出口額同比下降17.8%至634.2億(yi) 美元,進口額同比下降22.5%至1626.1億(yi) 美元,全年貿易逆差同比下降25.2%至991.9億(yi) 美元。

一

受下遊消費電子需求低迷影響,

全球半導體(ti) 市場明顯收縮

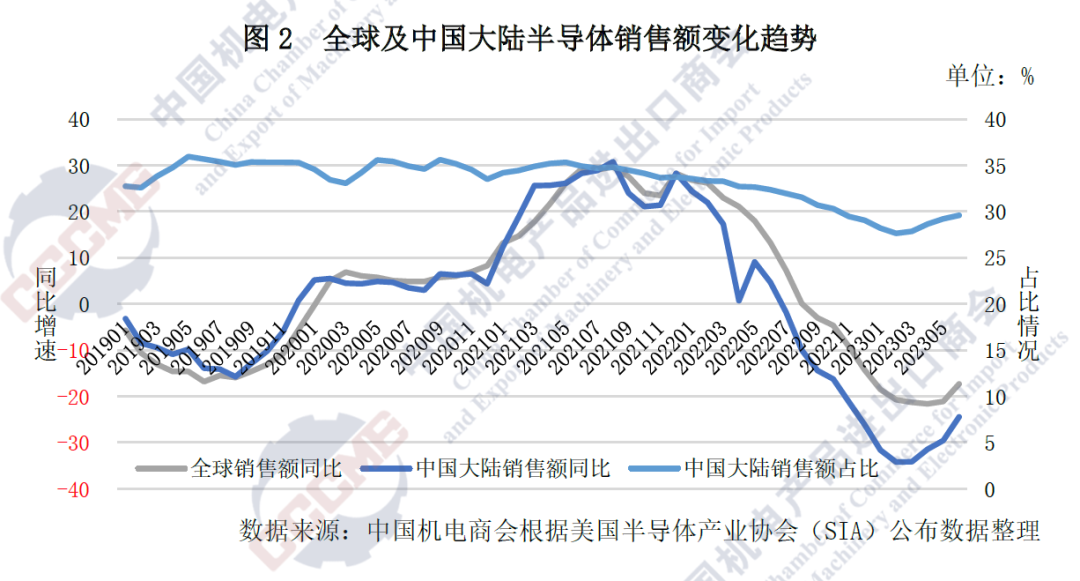

全球半導體(ti) 行業(ye) 景氣度從(cong) 2019年下半年起至2022年初顯著回升,新能源汽車、人工智能、可再生能源和智能設備等新興(xing) 需求將在未來驅動半導體(ti) 行業(ye) 發展。美國半導體(ti) 行業(ye) 協會(hui) (SIA)數據顯示,2022年全球芯片銷售額達5735億(yi) 美元的曆史最高水平,同比增長3.2%。

2023年以來,受消費電子產(chan) 品需求下滑及宏觀經濟低迷影響,全球半導體(ti) 行業(ye) 進入需求疲軟、高庫存階段,市場明顯收緊。行業(ye) 主營企業(ye) 營收和利潤普遍萎縮,高通、台積電、三星、SK海力士等外資企業(ye) ,以及中芯國際、長電科技等本土企業(ye) 二季度業(ye) 績下滑明顯。

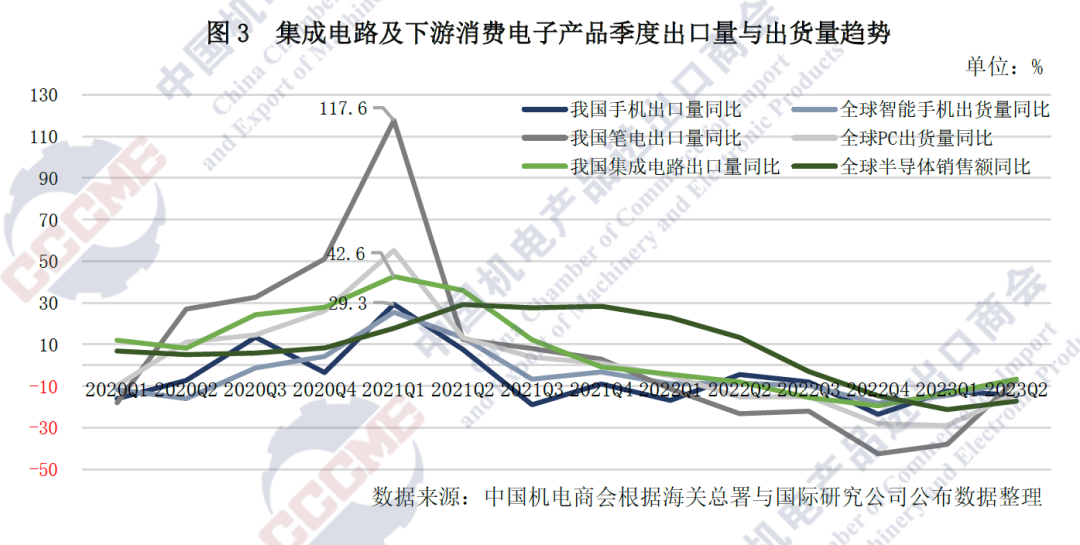

作為(wei) 電子信息技術產(chan) 品最大的生產(chan) 、出口和消費國,我國擁有全球智能手機、計算機等消費電子細分行業(ye) 70%以上的產(chan) 能,整機製造所需的集成電路進出口明顯受到全球需求變化影響。作為(wei) 全球最大的半導體(ti) 市場,中國大陸2023年上半年銷售額為(wei) 693.6億(yi) 美元,同比下降30.9%,在全球占比28.4%,較上年同期下滑4個(ge) 百分點。手機、筆電等典型產(chan) 品出口量增速在2021年第一季度後波動下降,在2022年後開始負增長。電子信息行業(ye) 進出口趨勢同全球需求變化節奏基本一致,集成電路受此影響承壓明顯。集成電路與(yu) 其下遊產(chan) 品出口量、需求變化情況可參見圖3。

二

全球半導體(ti) 庫存高漲,

我國產(chan) 量回落明顯

下遊需求低迷致芯片庫存明顯上漲,引致我國集成電路進出口同比下降。據行業(ye) 數據統計,二季度台灣省存儲(chu) 芯片製造商的庫存價(jia) 值已高於(yu) 2022年底,三星、SK海力士截止6月底的庫存同樣為(wei) 曆年高檔水位。韓國產(chan) 業(ye) 通商資源部數據顯示,韓國2023年半導體(ti) 庫存以近27年來最快的速度增長,受此影響,韓存儲(chu) 芯片等核心部件價(jia) 格暴跌。隨著對個(ge) 人電腦、智能手機、平板電腦和其他消費電子產(chan) 品的需求大幅下降,半導體(ti) 市場進入明顯的調整周期,庫存處於(yu) 高水平,製造商正在減少產(chan) 量以適應當前的市場需求,集邦谘詢預估:2023年晶圓代工產(chan) 值將年減4%,產(chan) 能利用率滑落。

因此前半導體(ti) 產(chan) 能供不應求以及各國不斷加碼外商投資與(yu) 產(chan) 能本地化優(you) 惠政策,行業(ye) 投資需求已被提前滿足,當前主營企業(ye) 對投資普遍持謹慎態度。英特爾、台積電、格芯在內(nei) 的全球十大半導體(ti) 廠年度投資預計同比下降16%,時隔4年由增轉降,其中對存儲(chu) 芯片的投資下降明顯。

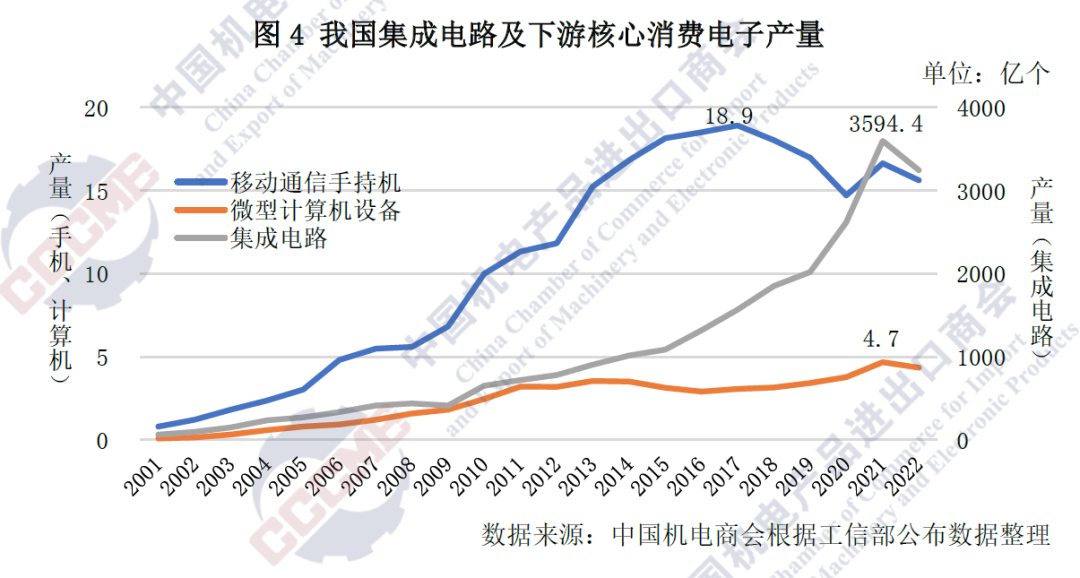

近年,我國半導體(ti) 產(chan) 能穩步提升,在全球供應端逐漸占據重要位置。以台積電、三星為(wei) 代表的外資廠商主導全球產(chan) 能,在韓國、台灣省之後,近年中國大陸晶圓產(chan) 能全球占比已超16%。但2023年市場低迷致集成電路的產(chan) 量連續走低,工信部數據顯示,2023年上半年中國集成電路產(chan) 量1603.3億(yi) 塊,同比下降6.1%,其主要下遊電子產(chan) 品的產(chan) 量均有所下降。

三

上半年我國集成電路進出口額雙降,

貿易逆差規模縮小

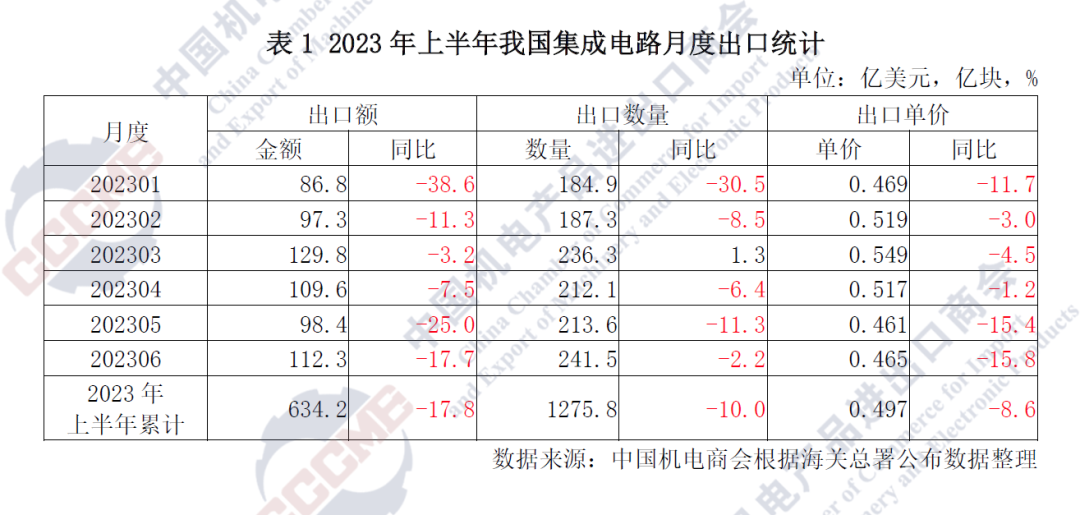

截至6月,我國集成電路進出口額已連續12個(ge) 月以上同比下降,行業(ye) 進出口頹勢明顯。海關(guan) 總署統計,2023年上半年我國集成電路出口額同比下降17.8%至634.2億(yi) 美元,占我國貨物出口總額比重下降至3.8%,但出口額較疫情前的2019年同期仍高出38.7%;進口額同比下降22.5%至1626.1億(yi) 美元,占我貨物貿易進口額的13%,該比重較上年同期減少近3個(ge) 百分點;貿易逆差規模進一步縮小,較上年同期減少334.6億(yi) 美元至991.9億(yi) 美元,同比下降25.2%。

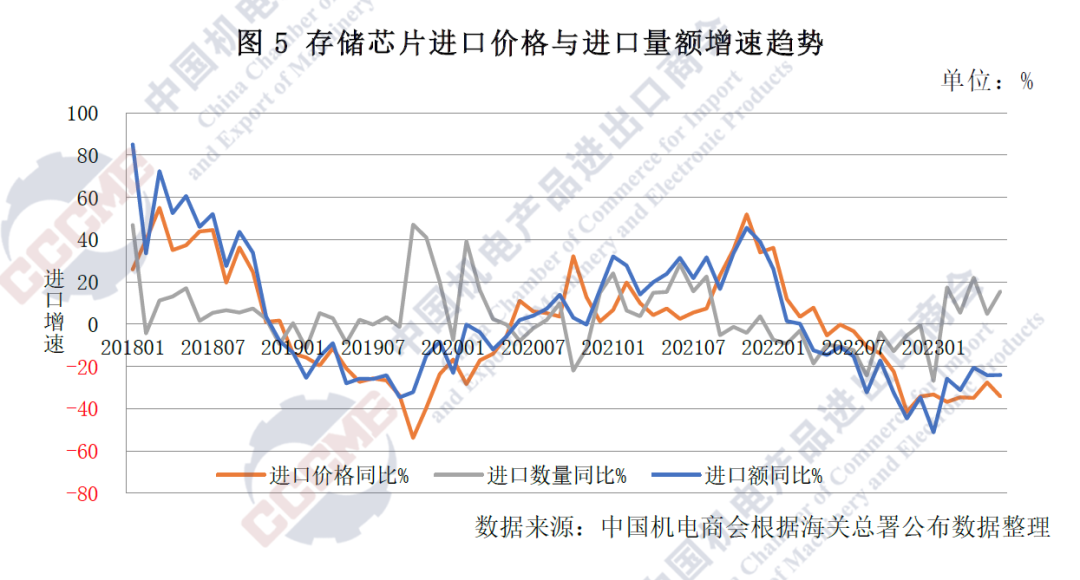

受需求低迷直接影響,產(chan) 品價(jia) 格鬆動,上半年我集成電路進出口平均單價(jia) 分別同比下降4.8%、8.6%,2023年以來連續多月下滑,明顯拖累我集成電路貿易額。細分產(chan) 品中,占我集成電路進出口額超25%的存儲(chu) 芯片,上半年進出口單價(jia) 分別下降34.1%、26.9%,受此影響,我存儲(chu) 芯片進出口額持續20%以上的下降。

四

上半年我國對集成電路

主要市場貿易額普遍下滑

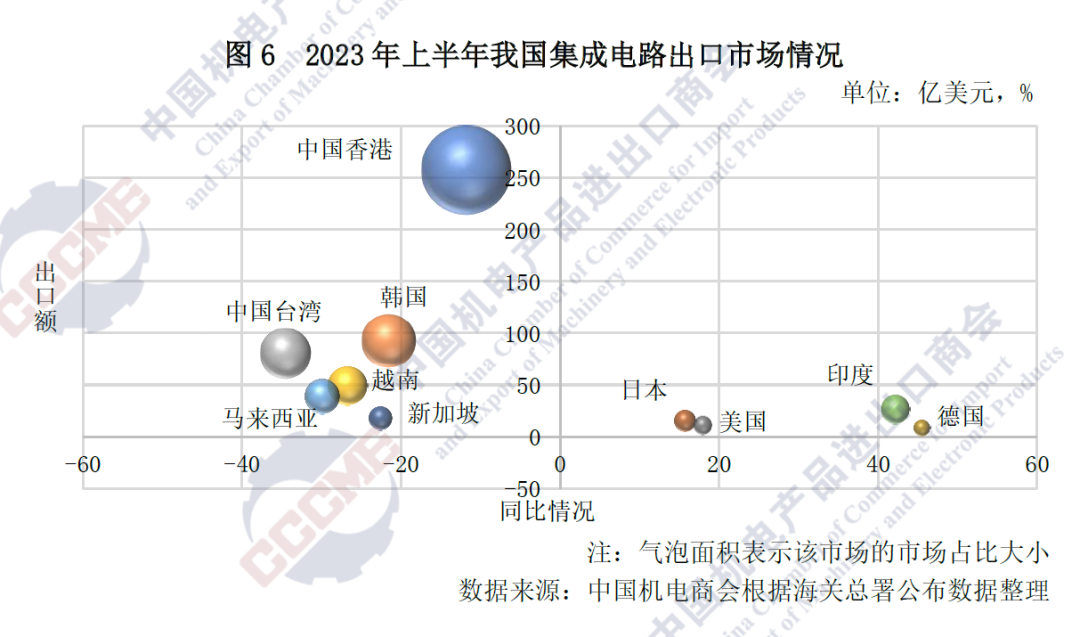

2023年上半年,我國對中國香港、韓國、台灣省、越南、馬來西亞(ya) 等主要市場集成電路出口額明顯下滑,對東(dong) 盟國家的出口額也同比下降26.1%至120.2億(yi) 美元。但受消費零部件等出口帶動,我集成電路對印度、日本、美國的出口同比增長10%以上,明顯高於(yu) 平均水平。進口方麵,台灣省、韓國、馬來西亞(ya) 、日本、越南是上半年我國集成電路進口主要來源地,我自絕大多數進口來源地的進口額同比均有下降。

印度市場在上半年逆勢增長,我集成電路對印度出口同比增長42%至26.7億(yi) 美元,除去2023年1月的下降,我對印度出口額已同比增長32個(ge) 月,較2019年同期擴大1.3倍。印度當地零配件產(chan) 能尚不足以滿足本土日益增長的需求,疫情以來,印度自我進口集成電路及相關(guan) 上遊零部件產(chan) 品增長明顯,2023年上半年自我國進口處理芯片同比增長69.8%至10.6億(yi) 美元。

2023年上半年,廣東(dong) 省集成電路進出口總額784億(yi) 美元,同比下降16%,以34.7%的占比排名第一。江蘇省、上海市分列二、三位,兩(liang) 地進出口總額分別同比下降34.5%與(yu) 4.5%。此外,山東(dong) 省、北京市延續逆勢增長態勢,進出口額同比增長8.4%、39.8%。山東(dong) 省近年積極推動國產(chan) 芯片等關(guan) 鍵器件的替代應用,支持海爾、海信、浪潮、歌爾等龍頭企業(ye) 加大研發力度。北京市同樣鼓勵產(chan) 業(ye) 落地,京東(dong) 方、中芯北方、北方華創等企業(ye) 積極投產(chan) ,拉動本地產(chan) 業(ye) 增長。

五

台灣省、韓國依舊是

我集成電路的主要進口來源地

台灣省、韓國是我國集成電路進口的最主要來源地。我國自上述兩(liang) 地進口額分別為(wei) 624.2億(yi) 美元和304.7億(yi) 美元,同比分別下降21.4%和29.7%,合計占比為(wei) 57%。台灣省在集成電路產(chan) 業(ye) 鏈中的晶圓代工、封測等環節中處全球領先地位。但同樣受到庫存調整與(yu) 消費不振影響,總部位於(yu) 台灣的代工龍頭台積電,二季度營收同比下滑10%,淨利潤同比下滑23%,其他主營廠商情況相似,拖累台灣省集成電路整體(ti) 出口。

我國仍為(wei) 韓國最大的出口市場,而韓國也是我芯片進口的第二大來源地,約占我國芯片進口總額的1/5。韓國產(chan) 業(ye) 通商資源部數據顯示,2023年6月,韓國半導體(ti) 出口同比下降27.9%至90億(yi) 美元。受下遊行業(ye) 需求下滑、庫存積壓以及上年高基數等不利因素影響,存儲(chu) 芯片等核心半導體(ti) 部件價(jia) 格暴跌,拖累韓半導體(ti) 出口連續11個(ge) 月同比下降。其中,6月韓存儲(chu) 芯片出口48億(yi) 美元,同比下降38.8%。作為(wei) 全球經濟“金絲(si) 雀”,韓國芯片出口持續回落體(ti) 現了全球電子信息市場的低迷,我國集成電路貿易額將繼續承壓。韓國的三星、海力士合計占全球存儲(chu) 芯片市場的70%,2023年上半年,我國自韓進口存儲(chu) 芯片同比下降39.7%至150.4億(yi) 美元,占我國存儲(chu) 芯片進口總額(356.2億(yi) 美元)的42%,進口規模及比重均較上年同期有明顯下滑。

六

美國芯片法案、產(chan) 業(ye) 結盟等

限製措施提升我國產(chan) 業(ye) 供應鏈風險

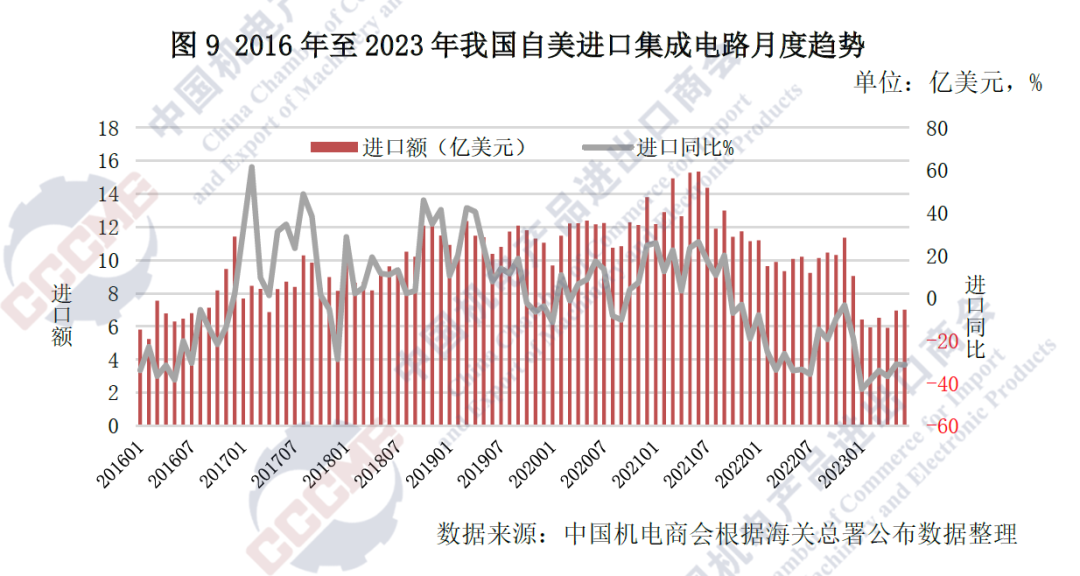

美國在半導體(ti) 領域的領導地位是其成為(wei) 全球最大經濟體(ti) 和技術領先的重要原因,美國半導體(ti) 企業(ye) 占據全球約五成的市場份額,其中以上遊核心半導體(ti) 器件及精密通訊器件的供應為(wei) 主。集成電路是我國自美進口的重點商品之一,但受需求及貿易摩擦影響,2023年上半年,我國自美進口集成電路同比下降35.9%至38.7億(yi) 美元,已連續21個(ge) 月同比下滑,自2021年同期的83.3億(yi) 美元已下降53.5%。此外,自美進口半導體(ti) 製造設備也已連續五個(ge) 季度同比減少。

近年芯片應用範圍擴大,高資本支出、技術密集型的晶圓代工廠在半導體(ti) 產(chan) 業(ye) 鏈的地位日益凸顯。美國政府加大支持國內(nei) 半導體(ti) 製造,確保其供應鏈安全及產(chan) 業(ye) 全球領先地位,提出《芯片法案》等限製措施,法案除吸引芯片製造商在美建廠之外,同樣也包含了獲補企業(ye) 在未來十年內(nei) 禁止在中國大陸新建或擴建先進製程工廠的內(nei) 容。法案實施一年以來,已收到460份企業(ye) 意向書(shu) 。

此外,美國、荷蘭(lan) 、日本等國接連出台措施,有意結成聯盟,保證自身半導體(ti) 供應鏈安全可控,削弱我國高端芯片製造能力,限製我電子信息產(chan) 業(ye) 發展。當前美國在上遊的半導體(ti) 設計中占主導地位,而荷蘭(lan) 、日本在中上遊的半導體(ti) 材料與(yu) 製造設備中擁有多家龍頭廠商。日本5月23日宣布將先進芯片製造設備等23個(ge) 品類追加列入出口管理的管製對象,荷蘭(lan) 也於(yu) 6月30日公布新的出口管製措施,將限製ASML的更多芯片製造設備運往中國。受近期多種不利措施影響,我國相關(guan) 企業(ye) 正積極尋求相關(guan) 產(chan) 品替代、提升供應鏈安全。

七

我國集成電路進出口

全年預計維持同比下降態勢

社會(hui) 經濟的信息化、數字化,確保全球半導體(ti) 市場長期需求看好。作為(wei) 全球電子信息產(chan) 品重要的生產(chan) 和出口基地,我國在計算機、通信、消費電子等領域仍處產(chan) 能主導地位。此外,國內(nei) 半導體(ti) 產(chan) 業(ye) 穩步發展,在半導體(ti) 設備、材料、製造工藝等薄弱環節尋求突破。未來伴隨供應鏈穩定性和安全性提升,行業(ye) 長期有望受到助力增長。

由於(yu) 下遊消費電子行業(ye) 需求疲軟影響,企業(ye) 明顯降低芯片庫存備貨,主要產(chan) 品價(jia) 格下跌,世界半導體(ti) 貿易統計組織(WSTS)預測2023年全球半導體(ti) 市場將出現兩(liang) 位數下降。此外,複雜嚴(yan) 峻的國際經貿形勢將繼續影響半導體(ti) 行業(ye) 和電子信息製造業(ye) 的國際產(chan) 能布局,進而將影響我國集成電路進出口表現。綜合分析,2023年我國集成電路進出口額將延續下降趨勢,全年出口額預計同比下降13%,進口額同比下降約15%。

(執筆:中國機電商會(hui) 電子信息分會(hui) 何義(yi) )