华体汇会员登录平台官网

News & Information

歐盟對華全新或翻新卡客車輪胎發起第一次反傾銷日落複審調查

【發布單位】貿易救濟局

【發布文號】商務部公告2023年第38號

【發文日期】2023年10月23日

2017年10月23日,商務部發布2017年第61號公告,決(jue) 定對原產(chan) 於(yu) 韓國、泰國和馬來西亞(ya) 的進口共聚聚甲醛征收反傾(qing) 銷稅。原審措施實施之後,應相關(guan) 利害關(guan) 係方申請,商務部對措施進行了一次更名複審。

2022年10月23日,應中國共聚聚甲醛產(chan) 業(ye) 申請,商務部發布2022年第29號公告,決(jue) 定自2022年10月24日起,對原產(chan) 於(yu) 韓國、泰國和馬來西亞(ya) 的進口共聚聚甲醛所適用的反傾(qing) 銷措施進行期終複審調查。

商務部對如果終止反傾(qing) 銷措施,原產(chan) 於(yu) 韓國、泰國和馬來西亞(ya) 的進口共聚聚甲醛的傾(qing) 銷繼續或再度發生的可能性,以及對中國共聚聚甲醛產(chan) 業(ye) 造成的損害繼續或再度發生的可能性進行了調查。根據調查結果,並依據《中華人民共和國反傾(qing) 銷條例》(以下簡稱《反傾(qing) 銷條例》)第四十八條,商務部作出複審裁定(見附件)。現將有關(guan) 事項公告如下:

一、複審裁定

商務部裁定,如果終止反傾(qing) 銷措施,原產(chan) 於(yu) 韓國、泰國和馬來西亞(ya) 的進口共聚聚甲醛對中國的傾(qing) 銷可能繼續或再度發生,對中國共聚聚甲醛產(chan) 業(ye) 造成的損害可能繼續或再度發生。

二、反傾(qing) 銷措施

依據《反傾(qing) 銷條例》第五十條的規定,商務部根據調查結果向國務院關(guan) 稅稅則委員會(hui) 提出繼續實施反傾(qing) 銷措施的建議。國務院關(guan) 稅稅則委員會(hui) 根據商務部的建議作出決(jue) 定,自2023年10月24日起,對原產(chan) 於(yu) 韓國、泰國和馬來西亞(ya) 的進口共聚聚甲醛繼續征收反傾(qing) 銷稅,實施期限為(wei) 5年。

征收反傾(qing) 銷稅的產(chan) 品範圍是原反傾(qing) 銷措施所適用的產(chan) 品,與(yu) 商務部2017年第61號公告中的產(chan) 品範圍一致。具體(ti) 如下:

產(chan) 品名稱:共聚聚甲醛,又稱聚氧亞(ya) 甲基共聚物,或聚氧化甲烯共聚物。

英文名稱:Polyformaldehyde Copolymer,或Polyoxymethylene Copolymer,或Copolymer-type Acetal Resin,或Acetal Copolymer等,英文名稱通常被簡稱為(wei) POM Copolymer。

化學分子式:-[CH2-O]n-[CH2-O-CH2-CH2]m-(n>m)。

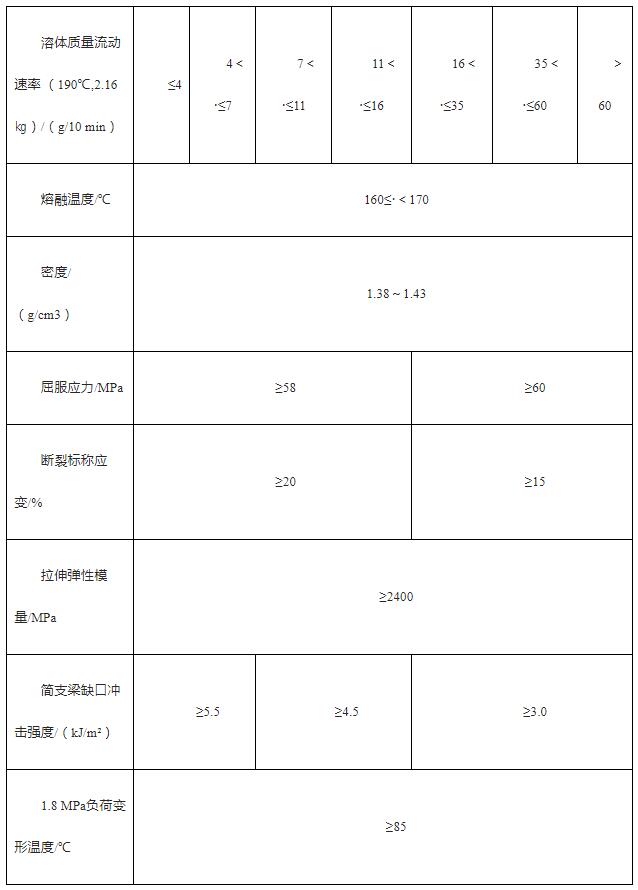

物化特性:共聚聚甲醛是由甲醛合成的,具有-CH2-O-主鏈及-[CH2-O-CH2-CH2]-嵌鍵(按重量計-CH2-O-含量大於(yu) 50%)的熱塑性樹脂,在常溫下通常為(wei) 乳白色或淡黃色的顆粒狀固體(ti) ,且同時滿足以下各項性能指標:

主要用途:共聚聚甲醛具有機械強度高、高耐疲勞性、高耐蠕變性等良好的力學綜合性能,可以部分替代銅、鋅、錫、鉛等金屬材料,可直接用於(yu) 或經改性後用於(yu) 汽車配件、電子電器、工業(ye) 機械、日常用品、運動器械、醫療器具、管道管件、建築建材等領域。

該產(chan) 品歸在《中華人民共和國進出口稅則》39071010、39071090。這兩(liang) 個(ge) 稅則號項下的均聚聚甲醛、改性聚甲醛等其他產(chan) 品不在本次被調查產(chan) 品範圍之內(nei) 。

根據商務部2017年第61號和2018年第10號公告的規定,對各公司征收反傾(qing) 銷稅稅率如下:

韓國公司:

1.韓國工程塑料株式會(hui) 社 30.0%

(KOREA ENGINEERING PLASTICS CO.,LTD.)

2.(株)可隆塑膠股份有限公司 6.2%

(KOLON PLASTICS, INC.)

3.其他韓國公司 30.4%

泰國公司:

1.泰國聚甲醛有限公司 18.5%

(THAI POLYACETAL CO., LTD.)

2.其他泰國公司 34.9%

馬來西亞(ya) 公司:

1.寶理塑料(亞(ya) 太)公司 8.0%

(Polyplastics Asia Pacific Sdn. Bhd.)

2.其他馬來西亞(ya) 公司 9.5%

三、征收反傾(qing) 銷稅的方法

自2023年10月24日起,進口經營者在進口原產(chan) 於(yu) 韓國、泰國和馬來西亞(ya) 的共聚聚甲醛時,應向中華人民共和國海關(guan) 繳納相應的反傾(qing) 銷稅。反傾(qing) 銷稅以海關(guan) 審定的完稅價(jia) 格從(cong) 價(jia) 計征,計算公式為(wei) :反傾(qing) 銷稅稅額=海關(guan) 完稅價(jia) 格×反傾(qing) 銷稅稅率。進口環節增值稅以海關(guan) 審定的完稅價(jia) 格加上關(guan) 稅和反傾(qing) 銷稅作為(wei) 計稅價(jia) 格從(cong) 價(jia) 計征。

四、行政複議和行政訴訟

根據《反傾(qing) 銷條例》第五十三條,對本複審決(jue) 定不服的,可以依法申請行政複議,也可以依法向人民法院提起訴訟。

五、本公告自2023年10月24日起執行

附件:

https://www.anexpatinsingapore.com/Upload/file/20231026/20231026134731_9718.pdf

商務部

2023年10月23日