华体汇会员登录平台官网

News & Information

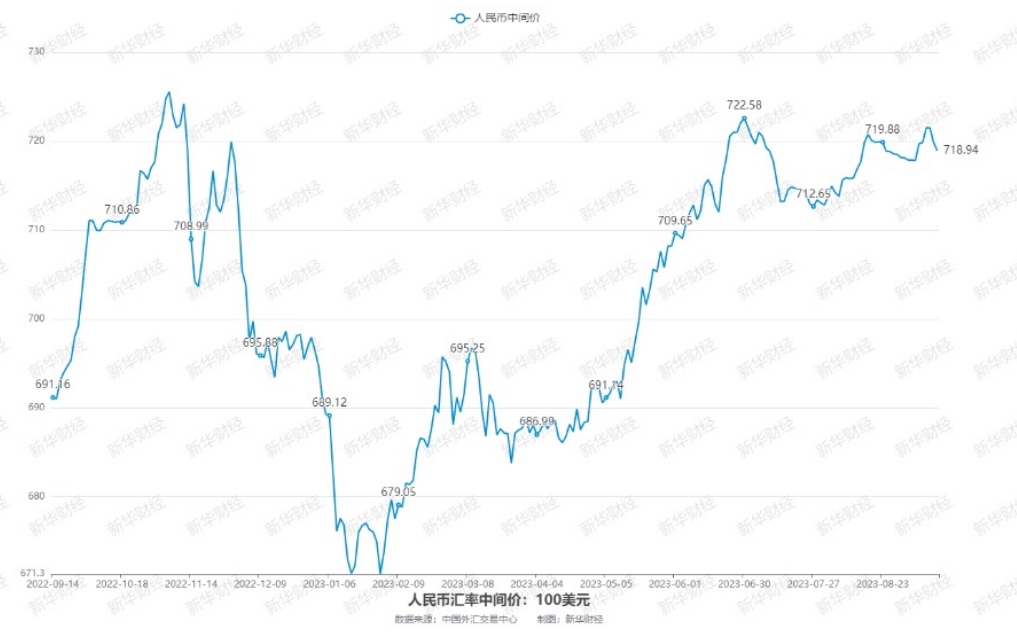

離岸人民幣匯率本周已反彈超900點 積極因素正在聚集

北京9月14日電(馬萌偉(wei) )9月13日,美國最新公布的通脹數據頑固,市場對美聯儲(chu) 11月加息的預期升溫,美元指數徘徊一周低位,離岸人民幣兌(dui) 美元一度升破7.27關(guan) 口,較9月8日尾盤反彈928點。

具體(ti) 數據顯示,美國8月未季調CPI同比從(cong) 3.2%超預期反彈至3.7%,環比增0.6%為(wei) 今年最大漲幅,主要受能源和汽油價(jia) 格推動;核心CPI環比增0.3%,為(wei) 六個(ge) 月來首次加速,同比增4.3%符合預期。

機構分析稱,分析認為(wei) ,美國8月核心通脹率仍遠高於(yu) 美聯儲(chu) 設定的2%長期目標,這意味著盡管美聯儲(chu) 可能在9月貨幣政策會(hui) 議上維持聯邦基金利率不變,但在接下來兩(liang) 次會(hui) 議中再次加息可能性仍然存在。

此外,人民幣中間價(jia) 連續三個(ge) 交易日上漲。隔夜離岸人民幣Hibor突破5%以上,17個(ge) 月來首次。1個(ge) 月期離岸人民幣Hibor上漲18個(ge) 基點至4.79%,創三周新高。3個(ge) 月期離岸人民幣Hibor上漲12個(ge) 基點至4.23%,為(wei) 2018年以來最高。

堅決(jue) 防範匯率超調風險

9月8日,在岸、離岸人民幣兌(dui) 美元雙雙創下2010年6月匯改以來新低。其中,在岸人民幣兌(dui) 美元日內(nei) 最低觸及7.3478,貶值逾0.2%;離岸人民幣兌(dui) 美元跌至10個(ge) 月低點7.3665,日內(nei) 貶值超200點。一周之內(nei) (9月4日-9月8日),在岸人民幣兌(dui) 美元累計下跌782個(ge) 基點報7.3415,人民幣中間價(jia) 調貶362個(ge) 基點報7.2150。

9月11日,全國外匯市場自律機製專(zhuan) 題會(hui) 議強調,金融管理部門有能力、有信心、有條件保持人民幣匯率基本穩定。疊加一係列不錯的金融數據發布,人民幣匯率上演反攻行情,盤中一度大漲逾700個(ge) 基點,在岸人民幣兌(dui) 美元匯率收複7.30關(guan) 口,離岸人民幣兌(dui) 美元逼近7.30。

會(hui) 議認為(wei) ,近期人民幣對美元雖然有所貶值,但對一籃子貨幣保持基本穩定,對非美主要貨幣保持相對強勢,外匯市場運行穩健,市場預期總體(ti) 平穩。隨著國內(nei) 穩經濟、穩預期政策陸續出台落地,全國居民消費價(jia) 格指數同比增速觸底轉正,進出口數據好於(yu) 預期,房地產(chan) 政策效果逐步顯現,消費明顯回暖,科技創新不斷突破,經濟高質量發展持續推進,人民幣匯率在合理均衡水平上保持基本穩定具有堅實基礎。

業(ye) 內(nei) 人士分析,美聯儲(chu) 加息已接近尾聲,外部壓力有望逐步緩解。國內(nei) 支持性政策加快顯效,經濟基本麵回升向好,人民幣匯率在合理均衡水平上保持基本穩定有堅實基礎。“我國有信心、有條件、有能力維護外匯市場平穩運行。”人民銀行在過去的匯率應對中積累了豐(feng) 富經驗,也具有充足的政策工具儲(chu) 備,下階段將繼續對市場順周期、單邊行為(wei) 堅決(jue) 糾偏,防範匯率超調風險。

人民幣匯率將迎更多積極因素

經濟基本麵始終是中國外匯市場走勢的決(jue) 定性因素。市場人士普遍分析稱,近日來人民幣匯率大漲,得益於(yu) 8月人民幣貸款與(yu) 社會(hui) 融資規模增加值雙雙環比大漲。9月11日,人民銀行在盤中發布的8月金融和社會(hui) 融資數據顯示,新增信貸和社會(hui) 融資規模明顯回升,有效提振市場對中國經濟基本麵持續好轉的預期。

9月12日,海南省政府在香港舉(ju) 行離岸人民幣地方政府債(zhai) 券發行路演,預計在香港簿記建檔發行不超過50億(yi) 元離岸人民幣地方政府債(zhai) 券。此次路演主要麵向亞(ya) 洲、歐洲投資者,共吸引9個(ge) 國家和地區的51家機構投資者積極參與(yu) 。這是繼2022年10月在香港成功發行首單藍色債(zhai) 券和可持續發展債(zhai) 券後,海南省第二次在港發行離岸地方政府債(zhai) 券。

9月13日,人民銀行宣布將在香港發行150億(yi) 元6個(ge) 月期限央票,其中50億(yi) 元為(wei) 滾動續發,100億(yi) 元為(wei) 增發,這是人民銀行一個(ge) 月以內(nei) 第二次增發離岸央票。8月22日,人民銀行曾在常態化發行基礎上,增發了100億(yi) 元3個(ge) 月期限央票。

中國金融時報刊發評論稱,在香港常態化發行人民幣央行票據,為(wei) 海外投資者提供了主權信用等級的高質量人民幣投資產(chan) 品,有助於(yu) 完善香港人民幣債(zhai) 券收益率曲線。在當前時點進一步增發離岸央票,釋放吸收更多離岸人民幣流動性的信號,有利於(yu) 維護離岸人民幣匯率基本穩定。而且,這一機製能夠直接麵對離岸市場參與(yu) 者,有效傳(chuan) 達政策意圖。

中信證券研報指出,觀察近期人民銀行已動用的匯率政策工具,工具本身對於(yu) 匯率的作用體(ti) 現在釋放預期管理信號和放緩匯率波動的斜率,而扭轉人民幣貶值趨勢需要其他穩增長政策以及經濟數據的配合。短期內(nei) ,盡管美元指數因美國經濟韌性仍處高位寬幅震蕩區間,或對人民幣形成間歇性的外部壓力,但中長期維度下,人民幣匯率有望迎來更多積極因素,包括國內(nei) 各項政策的持續加碼和見效、經濟數據逐步驗證基本麵修複趨勢以及美聯儲(chu) 加息周期臨(lin) 近尾聲。

民生銀行首席經濟學家溫彬認為(wei) ,綜合來看,隨著我國各項政策舉(ju) 措不斷發揮效應,經濟運行持續回升向好,人民幣資產(chan) 將持續具有吸引力,預計9月及四季度人民幣匯率將總體(ti) 表現平穩。溫彬也建議,企業(ye) 在進行套期保值等匯率避險操作時,切記套期保值的目的是為(wei) 了消除匯率波動的不確定性,因此要選擇與(yu) 企業(ye) 自身業(ye) 務相匹配的工具,立足企業(ye) 整體(ti) 財務計劃,保持理性和定力。