华体汇会员登录平台官网

News & Information

運價下跌還在繼續,大部分航線運價仍未觸底

雖然與(yu) 8月和9月相比,10月份一些貿易航線的現貨運價(jia) 下跌速度有所放緩。但進入11月,一些航線的現貨運價(jia) 再次大幅下降。在大多數貿易航線中,還沒有出現市場觸底的跡象。

據寧波航運交易所報告,11月歐洲航線運價(jia) 指數平均值與(yu) 10月相比下降了46.3%,同比下降84.2%。德魯裏世界集裝箱指數(WCI)亞(ya) 洲-北歐部分上周又下跌了10%,降至1965美元/FEU,過去四周已跌去一半。

盡管WCI的現貨運價(jia) 已降至2000美元分水嶺以下,但Loadstar稱其上周收到了一家中國貨代公司的主動報價(jia) ,從(cong) 中國所有主要港口裝運到英國費利克斯托港、南安普頓港和倫(lun) 敦門戶港每40英尺集裝箱價(jia) 格為(wei) 1000美元。

根據Vespucci Maritime的說法,班輪市場正在正式經曆“硬著陸”,1月22日開始的中國農(nong) 曆新年是隧道盡頭的唯一曙光。市場目前的走勢是,現貨運價(jia) 在中國春節後觸底。

如果全球經濟衰退溫和,庫存調整是需求暴跌的主要驅動因素,那麽(me) 明年夏季可能會(hui) 出現貨量激增,導致現貨運價(jia) 再次上漲。但如果經濟衰退變得更嚴(yan) 重和更持久,明年的需求將受到抑製,貨物激增隻會(hui) 在2024年中國農(nong) 曆新年之前出現。

無論哪種情況,價(jia) 格暴跌都將在未來幾個(ge) 月造成大量運營混亂(luan) ,因為(wei) 船公司將繼續取消大量航次,以阻止運價(jia) 下跌。

據上海航運交易所發布的最新數據,12月2日,上海出口集裝箱運價(jia) 指數(SCFI)綜合指數為(wei) 1171.36點,較上期下跌4.8%。

• 歐地航線:上海至歐洲市場運價(jia) (海運及海運附加費)為(wei) 1085美元/TEU,周跌1.4%;上海至地中海市場運價(jia) 為(wei) 1827美元/TEU,周跌0.8%;

• 北美航線:上海至美西市場運價(jia) 為(wei) 1437美元/FEU,周跌3.9%;上海至美東(dong) 市場運價(jia) 為(wei) 3437美元/FEU,周跌6.8%;

• 南美航線:上海至南美市場運價(jia) 為(wei) 2025美元/TEU,周跌11%;

• 波斯灣航線:上海至波斯灣市場運價(jia) 為(wei) 1184美元/TEU,周跌5.3%;

• 澳新航線:上海至波斯灣市場運價(jia) 為(wei) 602美元/TEU,周跌1.8%。

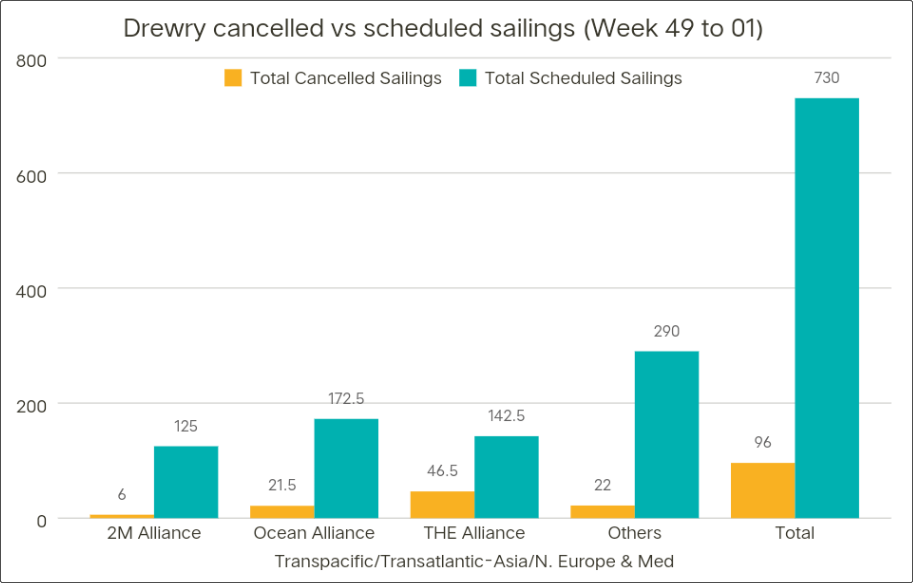

另據德魯裏最新航次取消追蹤數據,在跨太平洋、跨大西洋和亞(ya) 洲至北歐和地中海等主要航線中,在第49周至2023年第1周期間,730個(ge) 預定航次中有96個(ge) 航次被取消。其中54%的空白航行將發生在跨太平洋東(dong) 行航線,29%發生在亞(ya) 洲至歐洲和地中海航線,17%在跨大西洋西行航線。

在此期間,三大聯盟共取消了74次航行,其中THE聯盟宣布取消46.5次,海洋聯盟和2M聯盟分別取消21.5次和6次。另外在非聯盟服務中,共有22次空白航行。

圖源:Drewry

德魯裏評論稱,航運業(ye) 繼續朝著疫情前的水平恢複,需求疲軟和港口擁堵緩解(尤其是在北美的中型港口)加劇了這一點。在2022年旺季不旺、市場形勢高度波動之後,明年市場可能還會(hui) 麵臨(lin) 運力過剩和貨運量下降帶來的重大挑戰。2023年1月,東(dong) 西方主要貿易航線的有效運力將同比增長12%。為(wei) 了使運力與(yu) 需求保持一致,預計航運公司將繼續暫停服務,並宣布空航。