华体汇会员登录平台官网

News & Information

航運:霜重鼓寒聲不起

我們(men) 認為(wei) 對運價(jia) 的判斷長期的重點在供給端,短期的重點在需求端。長期來看,集裝箱航運市場將會(hui) 處於(yu) 運力過剩的供過於(yu) 求市場格局之中,運價(jia) 逐步下降至疫情前2018-2019水平;而從(cong) 短期期貨的交易策略角度來說,歐線運價(jia) 在目前旺季以及美線價(jia) 格堅挺的共振影響下將呈現高位震蕩態勢,推薦跨期反向套利操作。

一、供給:運力過剩

集裝箱航運的供給實際上就是運力投放的多少,具體(ti) 來說可以分為(wei) 名義(yi) 運力和實際運力兩(liang) 部分。名義(yi) 運力指的是市場上有多少船能被使用進行運輸,也就是全市場運輸集裝箱的能力是多大,類似產(chan) 能的概念;實際運力指的是短期內(nei) 班輪公司麵對市場的實際需求對現有運力的調節和全球供應鏈的流動性強弱。

先說名義(yi) 運力:數據顯示全球2023Q1的船隊同比增長4.6%,海運需求降低了約8.0%,可以看到BIMCO通過數據預測2023-2024年集裝箱航運市場的供需關(guan) 係將會(hui) 觸底並慢慢恢複至接近2019年疫情之前的水平(圖1)——這與(yu) 我們(men) 的觀點基本吻合:需求難以消化過剩的運力,目前運價(jia) 的中樞會(hui) 逐步降低至疫情前的水平。那麽(me) ,產(chan) 生運力過剩的原因究竟是什麽(me) ?我們(men) 認為(wei) 有以下3點:

(1)2021-22兩(liang) 年集運業(ye) 高景氣行情使班輪公司擁有充足的現金流,直接導致大量造船訂單湧入:2023-2025年船東(dong) 手中擁有將近700萬(wan) TEU的手持訂單,今明兩(liang) 年的交付壓力巨大。

(2)IMO與(yu) 今年開始實行的環保政策產(chan) 生重要影響:為(wei) 了符合嚴(yan) 格的碳排放規定,有相當規模的(2523, -39.00, -1.52%)動力船被訂購。

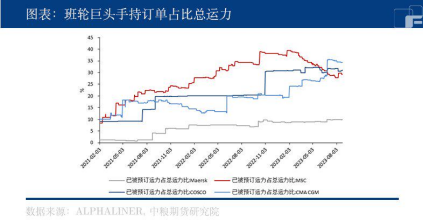

(3)在成本高企的影響下,今年拆船量遠不及預期:3月孟加拉國拆船價(jia) 飆升至600USD/LT的高位,環比年初上漲了17.9%。總結下來就是進入2023年後因為(wei) 之前高景氣行情船公司簽訂了大量造船訂單,這些訂單將在近兩(liang) 年有大量進入交付階段,同時今年的拆解量遠不及預期。另外,從(cong) 圖2可以看到:集裝箱船的淨增量出現了陡峭的上升。同時從(cong) 圖3的手持訂單占運力的比例可以看到頭部公司的比例基本在20%-30%的較高水平,即船隊未來依舊有20%-30%的擴張空間。

總之,市場在近1-3年內(nei) 的運力過剩不僅(jin) 是確定的事實,而且難以逆轉。

再說實際運力。實際運力就是短期內(nei) 真正投放到市場中的可以被班輪公司主動調節的運力和全球的貿易鏈條的流動性構成。一般來說班輪公司會(hui) 通過增減船速和增減閑置運力來對運力進行控製從(cong) 而調整運價(jia) 。由於(yu) 今年需求的低迷,集裝箱船的平均船速現在已經是曆史低位,在14節左右,低船速就意味著運力的減少。而在低迷的需求和碳排放嚴(yan) 格控製的當前市場中,我們(men) 認為(wei) 此後的船速基本難有大幅上行的可能。

並且,單依靠低船速來控製過剩的運力是遠遠不夠的,麵對這樣的嚴(yan) 峻形勢,我們(men) 認為(wei) 要想支持運價(jia) ,班輪公司必須在之後的時間裏保證較高比例的閑置運力,我們(men) 預計在4%-5%左右,這樣才能進一步縮減實際運力的投放。

另一方麵,影響實際運力供給的就是供應鏈的流動性。過去兩(liang) 年運價(jia) 暴漲的一個(ge) 重要原因就是供應鏈的流動性急劇下降,嚴(yan) 重的港口擁堵造成了一箱難求的緊張——實際上並不是市場上缺少船和箱,而是大量的船擁堵在港口、大量的箱子滯留在碼頭堆場不能及時運輸,造成了整個(ge) 鏈條的堵塞。而從(cong) 去年下半年開始擁堵問題已得到了明顯的緩解,可以看到歐洲港口附近的運力占比也有大幅度的降低(圖4)。雖然如此,我們(men) 依舊需要小心諸如天氣因素、工人罷工等突發因素對運價(jia) 的短暫擾動。

二、需求:歐美分化

接著來看需求端。由於(yu) 集裝箱航運屬於(yu) 國際貿易的重要組成部分,因此其需求端我們(men) 需要關(guan) 注的就是國際宏觀經濟走勢。而今年歐美國家需求整體(ti) 的弱勢也進一步加劇了航運市場供過於(yu) 求的局麵。

雖然期貨的標的隻是歐洲航線的運價(jia) ,但是我們(men) 在分析需求端時是不可能不看美國隻看歐洲的,這不僅(jin) 僅(jin) 是因為(wei) 歐美經濟聯係密切,還因為(wei) 班輪公司在采取調整運價(jia) 的策略時也是在美線和歐線價(jia) 格之間做權衡以達到更好的利潤率的。

歐美的需求在今年雖然整體(ti) 處於(yu) 弱勢,都處於(yu) 高通脹和高利率的較差宏觀環境中,但是在結構上實際上出現了不小的分化,即美國經濟的表現是好於(yu) 歐洲的,展現出了很強的韌性,歐洲則處在下行通道之中,這其實也影響到目前美線的運價(jia) 會(hui) 比歐線的運價(jia) 更加堅挺。

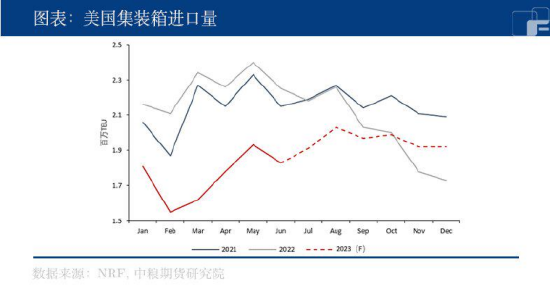

美國1-7月的進口集裝箱量同比2019年上漲了1.7%,這完全得益於(yu) 其經濟依舊充滿活力。我們(men) 認為(wei) 背後的原因主要有兩(liang) 點:

第一是美國政府的財政政策發揮積極作用。美國在疫情期間選擇直接向居民發錢大大刺激了消費,同時拜登政府連續通過了支持製造業(ye) 投資的法案(《基礎建設投資和就業(ye) 法案》、《芯片與(yu) 科學法案》、《削減通貨膨脹法案》)推動製造業(ye) 回流,從(cong) 圖5可以看到美國對製造業(ye) 的投資曲線在近兩(liang) 年的陡峭走勢,實際生活也是如此,美國的製造業(ye) 投資完成了美國所有州的全覆蓋,這為(wei) 居民製造了大量的就業(ye) 機會(hui) 和收入。

第二就是今年美股在科技股的優(you) 異表現下出現了大漲,由於(yu) 美國居民40%-50%的資產(chan) 都是股票,美股大漲也讓居民擁有了更多的可支配收入。不僅(jin) 如此,從(cong) 去年下半年開始的全社會(hui) 主動去庫存情況也是令人感到樂(le) 觀的,美國四大零售商(Walmart, Target, Home Depot & Lowe’s)在2023Q2合計減少了4%的庫存,這是自2015年以來的最大季度環比降幅,過高的庫存或許在不久的將來也不再會(hui) 是對美國需求抑製的因素。我們(men) 因此有理由認為(wei) 至少在未來半年內(nei) 美國需求是存在一定的支撐的。

再看歐洲,歐洲經濟今年的表現與(yu) 美國產(chan) 生了一定的分化:在高利率和高通脹的影響下,歐洲經濟難言樂(le) 觀。主要原因在於(yu) 歐洲的高通脹並不是像美國一樣增加貨幣刺激需求引起,而是由地緣政治引發的能源危機價(jia) 格飆升至高位引起。雖然歐洲已經采用各種手段在很大程度上阻止了能源價(jia) 格高位的負麵影響,但是現今的天然氣價(jia) 格依舊是俄烏(wu) 戰爭(zheng) 、甚至新冠疫情之前的價(jia) 格的好幾倍,這不僅(jin) 僅(jin) 使得通脹頑固,更是對歐洲的工業(ye) 產(chan) 生了嚴(yan) 重的負麵影響。

以歐洲經濟“火車頭”德國為(wei) 例,近兩(liang) 年越來越多的資金流出德國,2022年淨外流投資額為(wei) 1320億(yi) 美元,為(wei) 46個(ge) OECD國家中最高。2023年上半年,德國機械設備製造行業(ye) 的訂單同比減少15%。德國經濟的衰退是整個(ge) 歐洲經濟疲軟的重要拖累項。

高通脹導致的不斷加息產(chan) 生的高利率也對歐洲的企業(ye) 融資信貸產(chan) 生了打擊,這也大大限製了歐洲的需求,而經濟數據的下滑似乎並沒有完全動搖歐央行停止加息的想法,目前9月是否加息依舊是未知數。

不僅(jin) 如此,從(cong) 庫存的表現我們(men) 也能感覺到來自歐洲的寒意(圖7):與(yu) 美國庫存已經出現積極的去庫信號不同的是,歐盟零售業(ye) 以及製造業(ye) 的庫存指數依舊處於(yu) 向上攀登的趨勢之中,去庫路漫漫,將持續對進口需求產(chan) 生抑製。

因此,我們(men) 認為(wei) 未來至少在半年左右的時間裏,歐洲的經濟(需求)可能依舊會(hui) 處在低迷的狀態之中。

三、展望&策略

綜上所述,全球的集裝箱航運市場運力過剩格局難以改變,長期運價(jia) 或逐步回落至疫情前的低位水平。以SCFI為(wei) 例,2023年SCFI均值為(wei) 984.67,按照上述邏輯推斷,未來運價(jia) 的中樞會(hui) 回落至疫情前2018-2019年的[811,833]區間。

另外,通過對2023年COSCO半年報數據的粗略計算,我們(men) 可以得到其單箱成本為(wei) $850.17/TEU,即此價(jia) 位短期存在一定的支撐作用。而今年剩下的時間內(nei) 我們(men) 認為(wei) 由於(yu) 目前正值歐美國家聖誕季前的備貨期,是集裝箱航運市場的傳(chuan) 統旺季,疊加歐美需求端的分化表現導致美線表現相對強勢,這會(hui) 在一定程度上提振歐線的運價(jia) 。

因此期貨交易策略上,我們(men) 認為(wei) :各合約在上市後經曆了看多情緒炒作及基差修複的行情後,價(jia) 格在旺季和美線價(jia) 格較強勢的共振下目前基本穩定在高位震蕩,且近月合約為(wei) 淡季合約,遠月合約為(wei) 旺季合約,可以擇機進行0408合約、0412合約的跨期反向套利策略。