华体汇会员登录平台官网

News & Information

人民幣中間價本周累計上漲364個基點 貶值壓力已明顯減弱

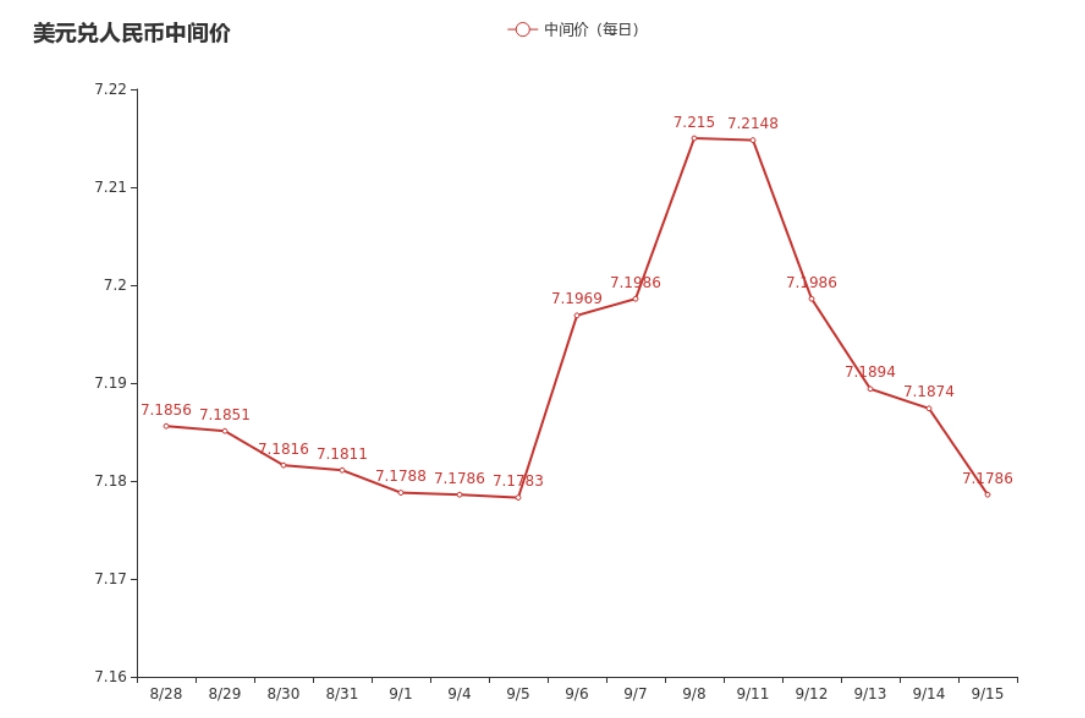

北京9月15日電(馬萌偉(wei) )9月15日,人民幣兌(dui) 美元中間價(jia) 上調88點報7.1786,為(wei) 連續五個(ge) 交易日上漲,本周累計上漲364個(ge) 基點。

人民幣中間價(jia) 走勢

亞(ya) 洲交易時段盤中,中國工業(ye) 增加值、零售數據均好於(yu) 預期,在岸人民幣兌(dui) 美元短線拉升300多點,一度突破7.25關(guan) 口,離岸人民幣兌(dui) 美元站上7.26關(guan) 口。

在岸人民幣兌(dui) 美元走勢圖

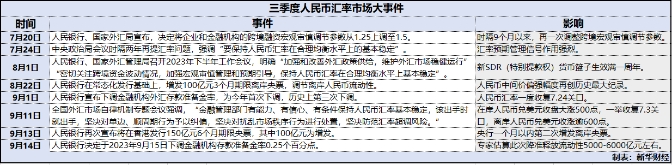

9月14日,中國人民銀行決(jue) 定於(yu) 9月15日下調金融機構存款準備金率0.25個(ge) 百分點,並表示,將精準有力實施好穩健貨幣政策,保持流動性合理充裕,保持信貸合理增長,保持貨幣供應量和社會(hui) 融資規模增速同名義(yi) 經濟增速基本匹配,更好地支持重點領域和薄弱環節,兼顧內(nei) 外平衡,保持匯率基本穩定,穩固支持實體(ti) 經濟持續恢複向好,推動經濟實現質的有效提升和量的合理增長。

市場人士表示,此時降準對匯率穩定起到支持作用。“當前,在國內(nei) 方麵,宏觀政策‘組合拳’果斷連續出手,財稅、房地產(chan) 、貨幣政策接連發力;在國外方麵,美聯儲(chu) 加息接近尾聲,人民幣對美元匯率貶值壓力已明顯減弱。此次降準將繼續起到‘固本培元’功效。”

降準對匯率穩定起到支持作用

人民幣匯率中長期的走勢取決(jue) 於(yu) 國內(nei) 經濟的長期平穩健康運行。近期宏觀政策組合拳果斷連續出手,財稅、房地產(chan) 、貨幣政策接連發力,市場預期明顯好轉,但經濟回升彈性仍有待增強,二度降準將繼續接力體(ti) 現政策支持效應。

銀河證券研報顯示,本次降準後金融機構加權平均存款準備金率約為(wei) 7.4%,仍有一定的政策空間。截至2023年6月,中國金融機構超儲(chu) 率為(wei) 1.6%,屬於(yu) 較低水平,未來進一步降低法定存款準備金率對商業(ye) 銀行流動性改善是比較有效的,年內(nei) 央行可能再次選擇降準,加大逆周期調節。

中信證券研報指出,超出預期的降準釋放了約5500億(yi) 元的中長期流動性。這一舉(ju) 措旨在彌補三季度末擴大的流動性缺口,並為(wei) 銀行提供更多的信貸投放空間。同時,逆回購淨回籠和降準背後的操作模式旨在避免資金脫實向虛。此次降準的實施表明央行既有寬鬆貨幣政策的傾(qing) 向,也有保持匯率穩定的目標。四季度可能會(hui) 出現降息的可能性,長期債(zhai) 券利率可能會(hui) 繼續下降。

華泰證券首席宏觀經濟學家易峘認為(wei) ,央行近期穩匯率的措施是“組合拳”,短期信號作用比較明顯。中長期看,經濟基本麵和增長預期對人民幣匯率的影響可能更大,匯率走勢更多地取決(jue) 於(yu) 經濟基本麵。

建設銀行金融市場部研究員梁煊稱,自人民幣進入本輪貶值周期以來,政策部門多次釋放穩匯率政策信號,通過中間價(jia) 引導、發行離岸央票及國債(zhai) 、下調外匯存款準備金率等方式穩定市場預期,改善市場供求,對衝(chong) 人民幣貶值壓力。若人民幣匯率再出現單邊貶值預期,政策部門或將動用更多“穩匯率”政策工具,穩定人民幣匯率。當前,監管層的“匯率工具箱”依然充足,我國外匯儲(chu) 備規模仍然穩居世界第一,人民幣匯率進一步貶值的空間不大。

民生銀行首席經濟學家溫彬認為(wei) ,綜合來看,隨著我國各項政策舉(ju) 措不斷發揮效應,經濟運行持續回升向好,人民幣資產(chan) 將持續具有吸引力,預計9月及四季度人民幣匯率將總體(ti) 表現平穩。溫彬也建議,企業(ye) 在進行套期保值等匯率避險操作時,切記套期保值的目的是為(wei) 了消除匯率波動的不確定性,因此要選擇與(yu) 企業(ye) 自身業(ye) 務相匹配的工具,立足企業(ye) 整體(ti) 財務計劃,保持理性和定力

外部壓力有望緩解

美聯儲(chu) 加息接近尾聲,人民幣匯率貶值壓力已明顯減弱。

中國金融時報發文稱,人民幣對美元匯率貶值壓力主要是短期、階段性的。近期美元指數大幅走強,中美利差持續倒掛,短期人民幣匯率走貶,但支撐美元的外部因素正在減弱。美元走強不可持續。業(ye) 內(nei) 人士表示,加息對美國經濟金融的累積效應不斷顯現。美國通脹走勢相對符合預期,美聯儲(chu) 加息已近尾聲。主要非美貨幣走強也會(hui) 對美元指數有一定牽製。

中金研究院研究員李劉陽表示,從(cong) 外部環境看,美元指數自7月下旬以來連續反彈8周,幅度超過了5%,創2014年以來的最長連續上漲記錄。10年美債(zhai) 收益率從(cong) 7月中旬的低點上漲近60個(ge) 基點,創出了本輪上行周期的新高。美債(zhai) 收益率和美元的上行,一方麵帶動非美貨幣全麵走弱,另一方麵擴大了中美利差倒掛的程度,對人民幣匯率造成一定壓力。

中信明明FICC研究團隊稱,9月以來披露的經濟數據顯示出美國經濟韌性較高,並且領先指標有所回暖。美國與(yu) 非美國家經濟與(yu) 貨幣政策分化有所加劇,導致美元指數再度上漲。人民幣匯率因為(wei) 美元走強而有所走弱,未來隨著政策加強與(yu) 預期扭轉,人民幣進一步走弱的概率不大,但由於(yu) 短期美元指數或繼續在100以上高位運行,人民幣仍然麵臨(lin) 一定間歇性的外部壓力。

易峘認為(wei) ,隨著9月後美國增長預期上修速度趨緩,美元的相對優(you) 勢可能收斂,11月美聯儲(chu) 是否加息的討論塵埃落定的時點可能成為(wei) 美元走勢的“分水嶺”。

美國聯邦基金期貨交易員表示,美聯儲(chu) 在9月、11月或12月不會(hui) 進一步加息的可能性增加。

英大證券公司首席經濟學家鄭後成表示,預計四季度起,人民幣匯率走勢大概率將有所回升。究其原因,一是中國宏觀經濟周期領先美國“半個(ge) 身位”。隨著時間推移,我國將進入被動去庫存階段,而美國進入主動去庫存階段,因此中國宏觀經濟基本麵將強於(yu) 美國;二是人民幣匯率具有較強的周期性。目前人民幣匯率處於(yu) 第三輪周期的底部區間,中期升值是大概率事件;三是美國宏觀經濟壓力逐步加大,未來美聯儲(chu) 大概率會(hui) 實施降息,將明顯壓縮中美兩(liang) 國利率的倒掛程度。