华体汇会员登录平台官网

News & Information

詳解機電外貿半年“成績單”之光伏產品 進出口規模增幅明顯,出海難題貫穿始終

整體(ti) 而言,得益於(yu) 傳(chuan) 統市場需求旺盛,發展中國家開始發力,新興(xing) 市場不斷出現,今年上半年,我國光伏產(chan) 品進出口規模增幅提升明顯。但供應鏈價(jia) 格持續飆漲,集裝箱緊缺、海運費攀升、匯率大幅波動,成本壓力貫穿全產(chan) 業(ye) 鏈,光伏行業(ye) 出海麵臨(lin) 巨大考驗。

1.2021上半年國內(nei) 光伏應用市場發展情況

根據國家能源局發布的全國電力工業(ye) 統計數據,截至6月底,全國發電裝機容量約為(wei) 22.6億(yi) 千瓦,同比增長9.5%。其中,光伏發電累計裝機2.68億(yi) 千瓦。光伏項目新增裝機為(wei) 1301萬(wan) 千瓦,其中,光伏電站536萬(wan) 千瓦、分布式光伏765萬(wan) 千瓦。從(cong) 新增裝機布局看,裝機占比較高的區域為(wei) 華北、華東(dong) 和華中地區,分別占全國新增裝機的44%、22%和14%。

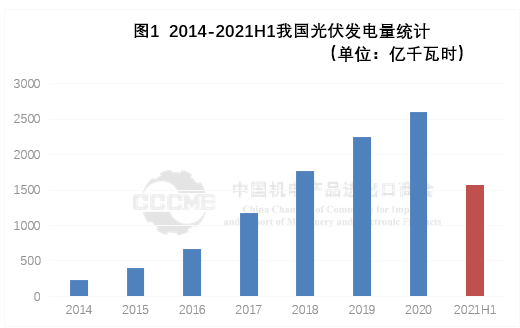

2021年1-6月,全國光伏發電量1576.4億(yi) 千瓦時,同比增長23.4%;利用小時數660小時,同比減少3小時。2021年1-6月,全國棄光電量約33.2億(yi) 千瓦時,棄光率2.1%,平均利用率97.9%,較上年同期提高0.07個(ge) 百分點。光伏消納問題較為(wei) 突出的西北地區、華北地區棄光率分別降至4.9%和2%,同比分別降低0.3和0.5個(ge) 百分點。

2021年6月新納入國家財政補貼規模戶用光伏項目總裝機容量為(wei) 172.86萬(wan) 千瓦。截至2021年6月底,全國累計納入2021年國家財政補貼規模戶用光伏項目裝機容量為(wei) 586.14萬(wan) 千瓦,同比增長280%。政策補貼規模達5億(yi) 元,補貼強度0.03元/kWh。集中式新增裝機同比下降24.2%,戶用新增裝機首超集中式,占比最高42%,成為(wei) 新增裝機主要來源。

2.光伏產(chan) 業(ye) 規模持續擴大

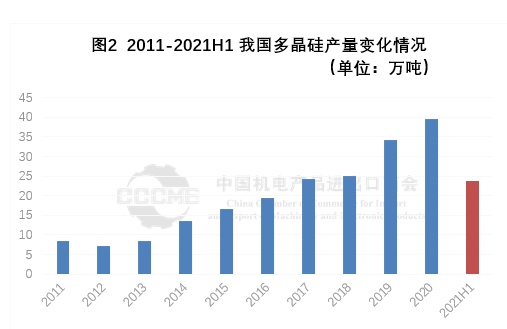

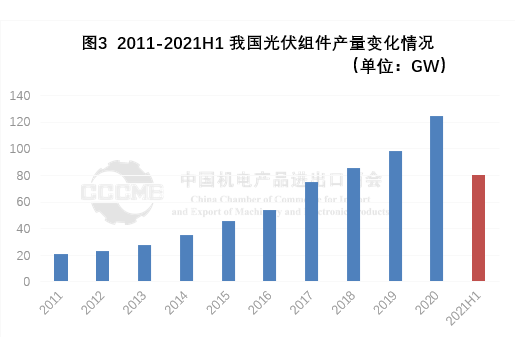

根據中國光伏行業(ye) 協會(hui) 統計數據,上半年全國多晶矽、矽片、電池、組件產(chan) 量分別達到23.8萬(wan) 噸、105GW、92.4GW、80.2GW,同比分別增長16.1%、40%、56.6%、50.5%。

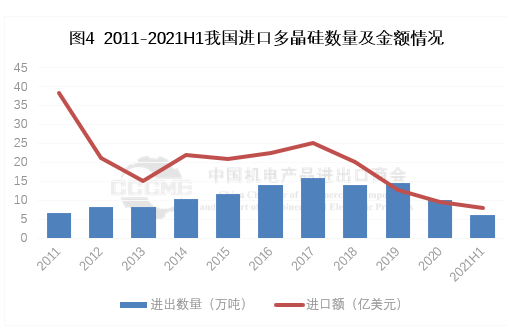

3.多晶矽上半年進口額同比大幅增長

2021年上半年,我國多晶矽進口數量約6萬(wan) 噸,同比增長13.7%;進口額為(wei) 7.9億(yi) 美元,同比增長69.9%。其中,6月當月,進口量1.4萬(wan) 噸,同比增長177.2%。進口額約2.3億(yi) 美元,同比增長384%。

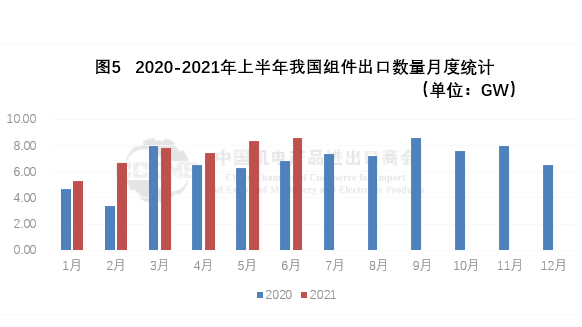

4.光伏組件上半年出口額同比增長三成

2021年上半年,我國光伏組件出口量為(wei) 44.17GW,同比增長24.2%;出口額為(wei) 103.3億(yi) 美元 ,同比增長29.8%。其中,6月當月,出口量為(wei) 8.59GW, 環比上漲2.7%,出口金額19.96億(yi) 美元,環比上漲5.3%。

據PV InfoLink統計,2021年上半年全球組件出貨排名,隆基、天合、晶澳、晶科、阿特斯、韓華、東(dong) 方日升、FirstSolar、尚德、正泰位列前十。

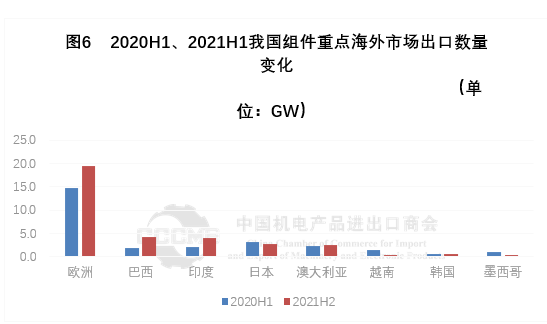

出口市場:2021年1-6月,我國出口歐洲、巴西、印度的組件量分別為(wei) 19.4GW、4.2GW、4GW,同比分別增長31.1%、133.3%、81.8%。

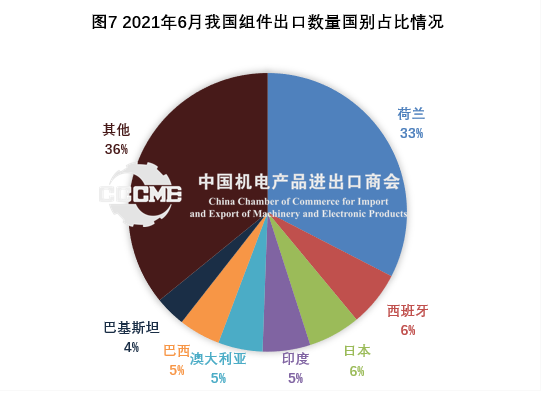

6月當月,中國組件出口量排前三位的國家分別為(wei) 荷蘭(lan) 、西班牙和日本,出口量分別為(wei) 2.8GW、 550MW和521MW,市場份額為(wei) 33%、6%、6% ;我國對歐洲的組件出口量環比提高21%;對印度出口量下降56%,對巴西出口量下降25%。

整體(ti) 而言,歐洲、日本、澳大利亞(ya) 等傳(chuan) 統市場繼續保持旺盛需求。印度、巴西、智利等發展中國家開始發力,巴基斯坦、希臘等新興(xing) 市場不斷出現。

海外經營:RCEP協議簽訂帶來利好,光伏企業(ye) 與(yu) 周邊國家的新能源貿易往來密切,同時,也加大對這些地區布局收購,新建了一些海外基地和投資項目,獲得更大的業(ye) 務增長機遇及發展空間。例如,上半年騰暉光伏、東(dong) 方日升分別在泰國、越南進行擴產(chan) 、完成EPC項目等。在組件及電站領域,正泰新能源、晶科能源等都在澳大利亞(ya) 擁有較廣泛的布局及渠道夥(huo) 伴商。古瑞瓦特、錦浪科技、固德威、陽光電源、愛士惟等核心逆變器廠商也在澳大利亞(ya) 的分布式市場斬獲新訂單。

5.在機電商會(hui) 備案光伏電站項目已涉及73個(ge) 國家

據機電商會(hui) 統計,2014-2019年,新能源發電項目(太陽能、風、生物質等)高速增長,簽約項目總計387個(ge) ,項目金額371.7億(yi) 美元,年均增長率高達32.4%,總裝機容量近3000萬(wan) 千瓦,單體(ti) 項目裝機從(cong) 5MW擴展到1GW。

自2018年至2021年上半年,在機電商會(hui) 會(hui) 備案的太陽能光伏項目金額共250.02億(yi) 美元,涉及73個(ge) 國家。

今年1-6月,在商會(hui) 備案的151個(ge) 電力行業(ye) 境外成套工程項目中,光伏太陽能行業(ye) 項目26個(ge) ,占比17.2%,涉及金額23.2億(yi) 美元,涉及18個(ge) 國家。

6.主流企業(ye) 技術水平持續提升

主流光伏企業(ye) 普遍實現高效單晶電池量產(chan) ,P型PERC電池量產(chan) 轉換效率提升至23%以上,N型高效電池量產(chan) 速度加快,龍頭企業(ye) 接連打破TOPCon電池和HJT電池轉換效率世界紀錄,鈣鈦礦電池等前瞻技術受到多方關(guan) 注。

今年7月,M6大尺寸全麵積(Area=274.50cm2)電池轉化效率可達23.47%,創造了M6大尺寸全麵積產(chan) 業(ye) 化PERC電池效率的世界紀錄。P型TOPCon電池研發已實現高達25.19%轉換效率,是目前商業(ye) 化尺寸P型電池世界最高效率。

自2014年起,我國企業(ye) /研究機構晶矽電池實驗室效率已打破記錄35次。2021年上半年已打破7次。5次為(wei) N型電池技術,6次為(wei) TOPCon電池技術。

1.國際貿易形勢嚴(yan) 峻複雜

我國光伏產(chan) 業(ye) 在發展過程中一再遭遇國際貿易摩擦。今年上半年,我國光伏產(chan) 業(ye) 麵臨(lin) 嚴(yan) 峻複雜的國際貿易形勢。從(cong) 年初起,美國官方汙蔑我國涉疆光伏供應鏈“強迫勞動”,隨後禁止進口所有來自中國新疆或在中國新疆製造的商品,除非進口商能夠證明這些產(chan) 品不是所謂的“強迫勞動”製造的。今年6月,美國商務部將新疆大全等4家矽料企業(ye) 列入實體(ti) 清單、美國海關(guan) 和邊境保護局對合盛矽業(ye) 有限公司的產(chan) 品實行暫扣令。

無獨有偶,歐盟公布了包含16個(ge) 立法草案的一攬子氣候措施提案,推出“碳邊境稅”征收計劃。韓國要求光伏組件供應商具備低碳認證;印度商工部擬對原產(chan) 於(yu) 或進口自中國、泰國、越南的光伏電池反傾(qing) 銷調查。同時,將逆變器關(guan) 稅由5%調整至20%,太陽能燈關(guan) 稅由5%調整至15%,這無疑會(hui) 阻礙我國光伏產(chan) 品的進出口貿易,也將增加我國光伏產(chan) 品的出口成本。我國光伏企業(ye) 應進一步提升產(chan) 品質量,增強自身競爭(zheng) 力和抗風險能力,開拓新市場,實現多元化發展結構。

2.供應鏈價(jia) 格持續飆漲,成本壓力貫穿全產(chan) 業(ye) 鏈

今年上半年,我國光伏產(chan) 業(ye) 上遊矽料短缺,致其價(jia) 格直線上漲,漲幅一度接近200%,引發整個(ge) 光伏行業(ye) 供應鏈大幅漲價(jia) ,衝(chong) 擊終端產(chan) 品價(jia) 格和對外供給,疊加鋼材、芯片、膠膜粒子等相關(guan) 商品漲價(jia) 、海運價(jia) 格飆升、人民幣升值等因素,企業(ye) 利潤空間被進一步壓縮,國內(nei) 外電站收益率急劇萎縮,組件廠商麵對上下遊兩(liang) 頭壓力,開工率降低。

光伏總包單位央國企大麵積停工,等待組件價(jia) 格回落,部分電池和組件企業(ye) 的開工率不足30%。海外項目執行難度加大,產(chan) 業(ye) 鏈價(jia) 格短期內(nei) 巨大的波動變化,使得相關(guan) 協議難以執行,毀約比例急劇上升。光伏組件企業(ye) 麵臨(lin) 訂單交付、價(jia) 格與(yu) 成本倒掛、原材料和物流供應緊張等多重壓力,生產(chan) 經營麵臨(lin) 巨大挑戰。

3.集裝箱緊缺、海運費攀升、匯率大幅波動,光伏行業(ye) 麵臨(lin) 出海難題

當前,除光伏供應鏈價(jia) 格尚未有明顯回落外,行業(ye) 又麵臨(lin) 集裝箱運價(jia) 飆升、船隻租賃價(jia) 格增高、國際運費、中轉倉(cang) 庫緊缺且費用增加、匯率大幅波動的困境,持續壓縮企業(ye) 利潤空間。

根據上海航運交易所數據,今年以來,中國出口集裝箱運價(jia) 綜合指數和上海出口集裝箱運價(jia) 綜合指數上升趨勢明顯,尚未有回落跡象。集裝箱租船市場也水漲船高,國家交通運輸部數據顯示,多數船型租賃價(jia) 格上漲,部分船型漲幅較大。6月份,主要船型的船舶租金環比漲幅均超50%。

受匯率大幅波動,上半年企業(ye) 利潤微薄。據我會(hui) 調研,企業(ye) 表示收匯有所推遲,結匯匯率低,人民幣的升值抵消一部分利潤。部分企業(ye) 反映利潤率下降50%以上,現有訂單不充足,約原有訂單70%左右,新訂單難簽。甚至有部分企業(ye) 一二季度處於(yu) 連續虧(kui) 損狀態。疫情仍在全球蔓延,世界經濟不平衡複蘇,主要發達經濟體(ti) 不管是通脹還是就業(ye) 趨勢均不明朗,加大國際金融市場的不確定性。鑒於(yu) 匯率大幅波動頻繁,建議企業(ye) 核算成本留有空間,采取匯率避險方式,以及通過設定匯率議價(jia) 條款來轉移匯率風險、考慮跨境人民幣結算等方式減少匯率波動帶來的損失。

1.下半年光伏市場裝機規模有望再創新高

2021年1-6月矽料價(jia) 格持續上漲,7月矽料價(jia) 格首次下跌後矽料市場連續報價(jia) 走低,但8月11日最新公布矽料價(jia) 格再次上漲。目前已有少數矽片成交價(jia) 格小幅上漲,後續是否出現整體(ti) 的價(jia) 格上漲還需觀察實際電池片、組件需求的拉動情況而定。

對電池、組件企業(ye) 而言,矽料、矽片降價(jia) 意味著其生產(chan) 成本降低,有更多機會(hui) 讓利下遊客戶。鑒於(yu) 目前矽料、矽片價(jia) 格波動調整,預計今年下半年,矽料價(jia) 格將有所回調,維持200元/kg左右,全行業(ye) 產(chan) 能將開始複蘇,產(chan) 能利用率也將逐漸回升,帶動全球市場裝機規模再攀高峰。

2.“雙碳”目標將推動光伏行業(ye) 爆發式發展

隨著全球應對氣候問題、能源轉型、低碳發展浪潮的興(xing) 起,目前全球已有130多個(ge) 國家提出了“零碳”或“碳中和”目標。各國相繼出台碳減排規劃,碳認證機製,光伏等新能源行業(ye) 迎來新的發展機遇。

美國重返“巴黎協定”,歐盟公布了包含16個(ge) 立法草案的一攬子氣候措施提案。我國碳排放權交易在上海環境能源交易所正式啟動,各省市響應“雙碳”目標紛紛出台促進光伏等可再生能源發展的文件,並將其列入“十四五”規劃。國家能源局下發《關(guan) 於(yu) 報送整縣(市、區)屋頂分布式光伏開發試點方案的通知》,引起各地分布式項目大幅增加,全社會(hui) 關(guan) 注度驟升。

在“碳達峰、碳中和”的目標推動下,光伏行業(ye) 正迎來新一輪發展機遇,國家電投、大唐集團等中央能源企業(ye) 、地方能源國企紛紛發布碳達峰、碳中和目標。央企、民企加強合作,積極參與(yu) 分布式光伏整縣推進試點建設。“雙碳”目標下的政策導向將帶動我國光伏裝機需求快速增長。

3.光伏行業(ye) 投融資環境進一步優(you) 化

今年上半年,光伏市場兼並重組案例增多,上下遊通過資本並購、相互參股、簽訂長單等形式深化合作。根據Mercom Capital Group的上半年報告,2021年上半年太陽能的投資資金達到135億(yi) 美元,同比增長193%。上半年太陽能項目交易收購量達到39.3GW,同比增長167.3%。太陽能並購交易54宗,是去年同期的兩(liang) 倍多。

光伏產(chan) 業(ye) 是技術和資金密集型的產(chan) 業(ye) ,暢通的融資渠道對產(chan) 業(ye) 的發展壯大至關(guan) 重要。我國五部委發布《關(guan) 於(yu) 引導加大金融支持力度促進風電和光伏發電等行業(ye) 有序發展的通知》,通過靈活放貸、核發綠證等形式促進光伏產(chan) 業(ye) 健康發展,光伏行業(ye) 投融資環境得到進一步優(you) 化,產(chan) 業(ye) 發展活力增強。

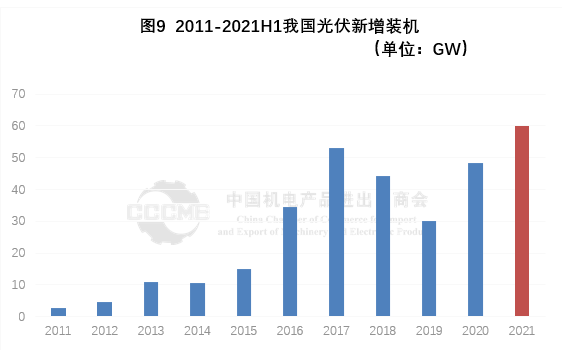

1.2021年我國光伏新增裝機需求預計為(wei) 50-60GW

隨著國內(nei) 外低碳減排政策不斷出台,產(chan) 業(ye) 投融資環境向好,光伏行業(ye) 需求旺盛,產(chan) 能複蘇,結合上半年國內(nei) 矽料矽片價(jia) 格起伏波動、當前外貿形勢與(yu) 全球疫情不確定性,預計2021年國內(nei) 需求有望達50-60GW。預計我國光伏組件全年出口量將首次超百吉瓦,同比增速也將超過25%。出口金額也將超200億(yi) 美金,同比增長15-20%左右。

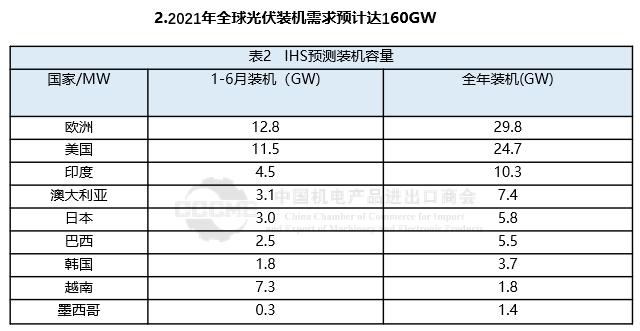

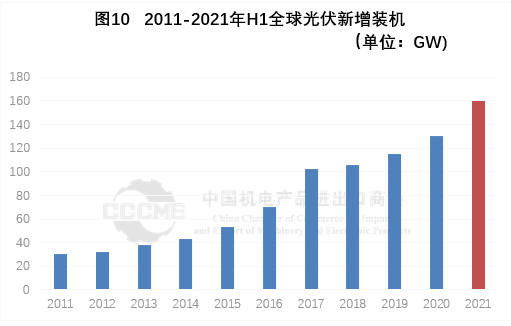

2.2021年全球光伏裝機需求預計達160GW

根據聯邦網絡局(Bundesnetzagentur)的最新數據,2021年上半年,德國新增光伏裝機2.75GW,去年同期,新增了2.36 GW的太陽能裝機容量。今年6月,新增光伏裝機容量為(wei) 428.5 MW,同比下降1.9%。根據IHS預測,歐洲、美國、印度三地2021年全年裝機量將分別為(wei) 29.83GW、24.7GW、10.34GW,均超預期。

2020年全球吉瓦級市場有18個(ge) :中國、美國、越南、日本、德國、澳大利亞(ya) 、韓國、印度、西班牙、巴西、荷蘭(lan) 、波蘭(lan) 、墨西哥、中國台灣、烏(wu) 克蘭(lan) 、南非、比利時和法國。根據歐洲太陽能協會(hui) (SPE)預測,2021年全球吉瓦級以上的光伏市場將達到20個(ge) ,其中中國、美國和印度仍舊是TOP3。綜上,預計全球光伏裝機需求將達到160GW,同比增速約23%。

推薦閱讀

*

*