华体汇会员登录平台官网

News & Information

詳解機電外貿半年“成績單”之電機產品 進出口同比大幅增長 “雙碳”目標下迎來新機遇

在全球疫情反複的背景下

盡管原材料價(jia) 格

海運瓶頸

匯率波動等因素困擾企業(ye) 主體(ti)

但電機行業(ye) 的國際市場需求普遍增長

支撐我國電機出口的持續增長預期

和進出口數據的良好表現

電機是工業(ye) 領域的動力之源,通過電和磁的相互作用,實現電能和動能之間的相互轉換,是電氣傳(chuan) 動的基礎部件,應用領域廣泛、產(chan) 品品種眾(zhong) 多、規格繁雜。狹義(yi) 的電機主要是指電動機,廣義(yi) 上來說可以包括電動機和發電機。本文闡述的電機統計口徑包含電動機、發電機以及發電機組。

電機產(chan) 品的市場需求與(yu) 國民經濟各行業(ye) 發展密切相關(guan) 。電機行業(ye) 與(yu) 上、下遊行業(ye) 之間的關(guan) 聯性強。上遊的銅材、電子器件、塑料、金屬件等原材料的價(jia) 格對電機產(chan) 品的材料成本有較大影響。2021年上半年,各種原材料價(jia) 格、國際貨運價(jia) 格飆升、匯率大幅波動等因素持續壓縮企業(ye) 利潤空間,是當前電機企業(ye) 普遍麵臨(lin) 的風險和挑戰。

電機下遊行業(ye) 包含幾乎全部國民經濟基礎行業(ye) ,它是工業(ye) 、農(nong) 業(ye) 、交通運輸、國防及日常生活中不可或缺的重要設備。電動機的用電量平均占世界各國的總用電量的50%以上,占工業(ye) 用電量的70%以上。推廣和使用高效和超高效電動機,已成為(wei) 世界發達國家能源戰略的重要內(nei) 容。

目前,我國電機行業(ye) 仍屬於(yu) 勞動密集型加技術密集型產(chan) 業(ye) 。大中型電機市場集中度較高,中小型電機市場的集中度較低,競爭(zheng) 激烈。在各國“碳達峰、碳中和”的目標下,行業(ye) 集中度有所提升,部分低能效企業(ye) 被淘汰。電機行業(ye) 節能減排,綠色發展將是必由之路。

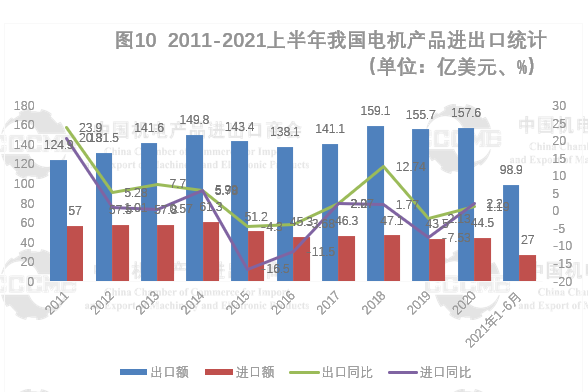

1.我電機進出口同比大幅增長

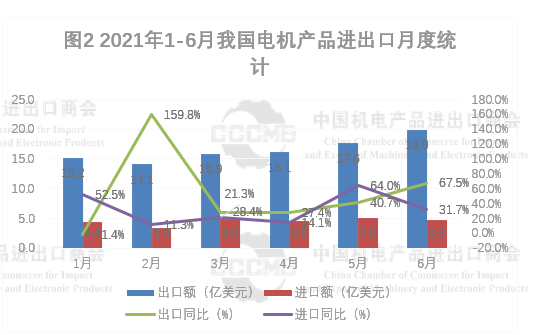

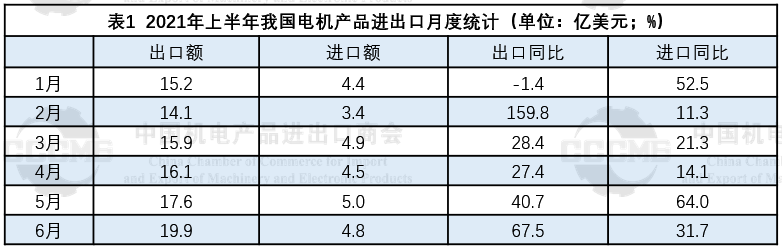

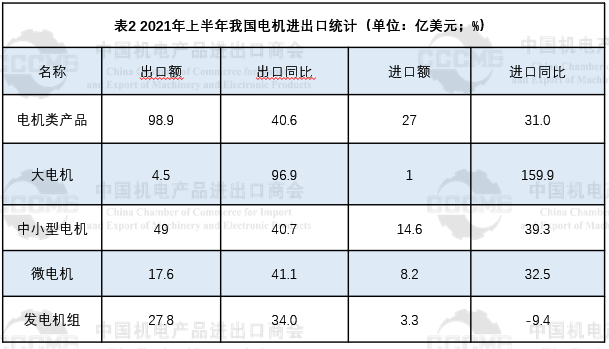

據我國海關(guan) 統計,2021年上半年我國電機產(chan) 品出口額約為(wei) 98.9億(yi) 美元,同比大幅增長40.6%;進口額約27億(yi) 美元,同比增長31%。貿易順差約71.9億(yi) 美元,較上年同期增長44.6%至22.2億(yi) 美元。

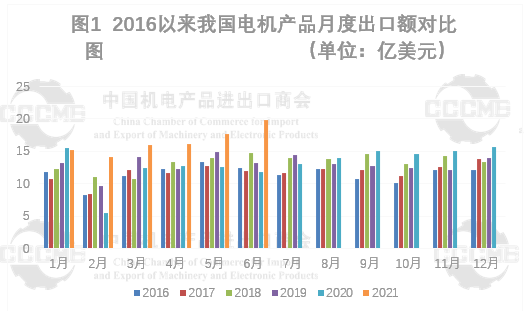

6月當月,出口額19.9億(yi) 美元,同比增長67.5%,創電機產(chan) 品曆年月度出口額最高值。進口額4.8億(yi) 美元,同比增長31.7%。我國是全球電機產(chan) 品重要的生產(chan) 和出口國,供應鏈完整、效率高且價(jia) 格仍具比較優(you) 勢,在全球疫情反複的情況下,我國電機生產(chan) 出口大國的地位得到鞏固。

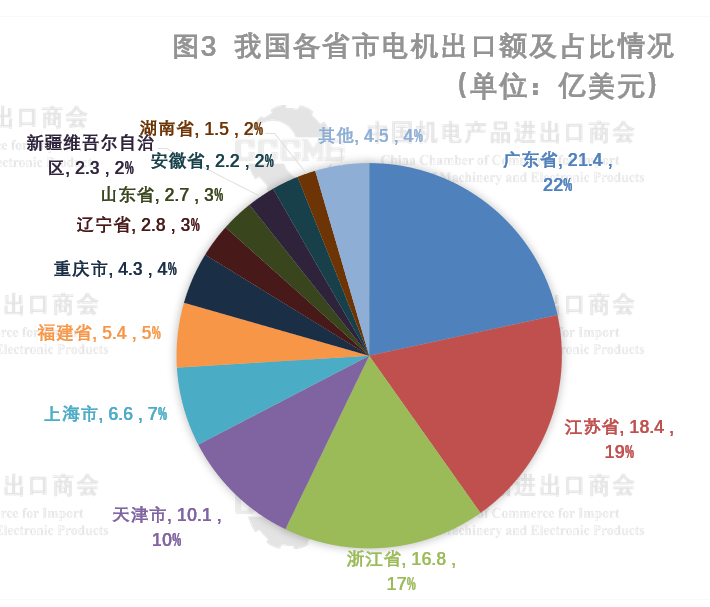

2021年上半年,廣東(dong) 、江蘇、浙江、天津、上海是我國電機出口主要省市,占據電機行業(ye) 整體(ti) 出口75%。其中,廣東(dong) 省出口額達21.4億(yi) 美元,同比增長35.8%,占22%,居第一位。江蘇省出口額18.4億(yi) 美元,同比增長36.3%,占19%,居第二位。浙江省出口16.8億(yi) 美元,同比增長42.8%,占17%,居第三位。

前6個(ge) 月,我國電機產(chan) 品出口最主要的依然為(wei) 中小型電機,同時其他幾類的出口金額同比都有不同程度增長。

注:大電機( ≥750KVA )、中小型電機(<37.5W<750KVA)、微電機( ≤ 37.5W)

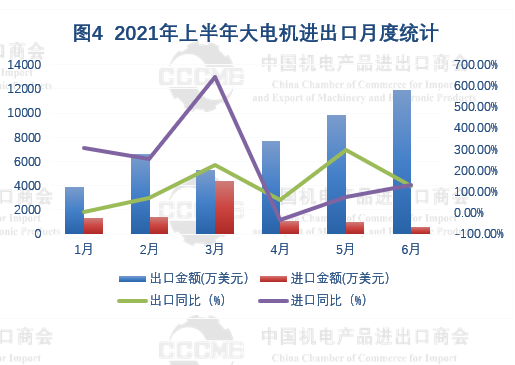

據我國海關(guan) 統計,上半年大電機出口4.5億(yi) 美元,同比大幅增長96.9%,進口1億(yi) 美元,同比大幅增長159.9%;其中,6月出口1.2億(yi) 美元,同比增幅為(wei) 125.3%。

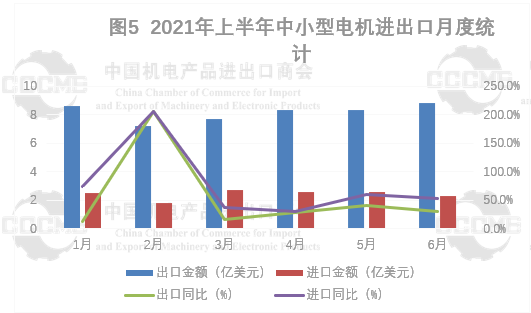

中小型電機出口49億(yi) 美元,同比增長40.7%,進口14.6億(yi) 美元,同比增長39.3%;其中6月出口8.8億(yi) 美元,同比增長29.5%。進口2.3億(yi) 美元,同比增長53.1%。

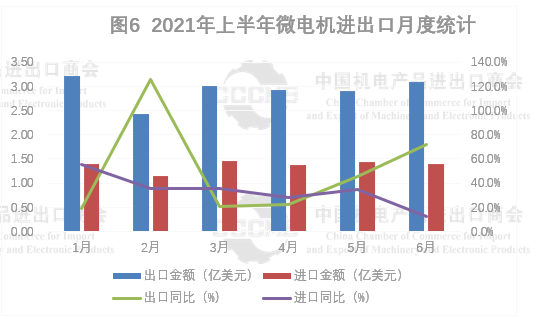

微電機累計出口17.6億(yi) 美元,同比增長41.1%,進口8.2億(yi) 美元,同比增長32.5%。其中6月出口3.1億(yi) 美元,同比增長72.2%。

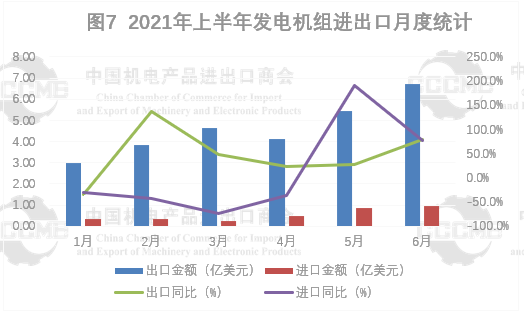

我國發電機組累計出口27.8億(yi) 美元,同比增長34%,進口3.3億(yi) 美元,同比下降9.4%。其中,6月出口超6.7億(yi) 美元,同比增長79.4%,進口約1億(yi) 美元,同比大幅增長77.3%。

2.美國仍是我國電機第一大出口市場

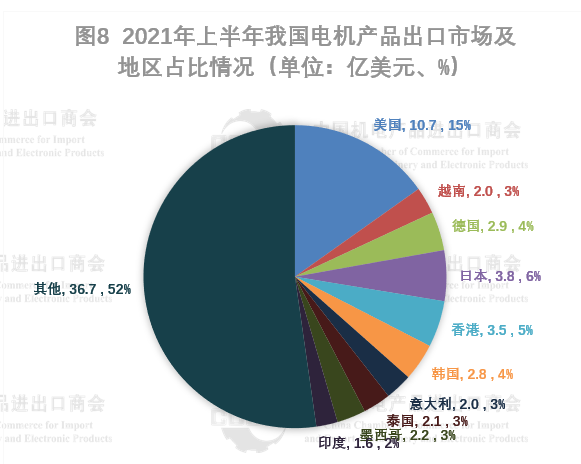

2021年上半年,我國電機產(chan) 品出口額約為(wei) 98.9億(yi) 美元,美國、越南、德國、日本、中國香港是我國電機的前五大出口目的地,占據我國電機產(chan) 品出口總額36.7%。我國向“一帶一路”沿線國家出口38.4億(yi) 美元,同比大幅增長64.6%;對RCEP國家出口30.2億(yi) 美元,同比大幅增長53.3%。

其中,美國仍是我國電機第一大出口市場,同期我對美出口電機12.9億(yi) 美元,同比增長20.4%,占據13%的市場份額。對美出口主要產(chan) 品為(wei) 裝有點燃式活塞內(nei) 燃發動機的發電機組和輸出功率≤750W的直流電動機及直流發電機,金額約6億(yi) 美元,約占出口產(chan) 品總額的47%。

此外,我國電機對越南出口倍增,增幅達384.1%至9.8億(yi) 美元。對越出口主要產(chan) 品仍為(wei) 風力發電機組,出口4.82億(yi) 美元,占出口產(chan) 品總額的49%。受越南新能源需求增長、疫情防控工作相對積極,且2020年同期基數較低等因素影響,我國相關(guan) 產(chan) 品出口越南大幅增長。

3.日、德仍是我電機產(chan) 品主要進口國

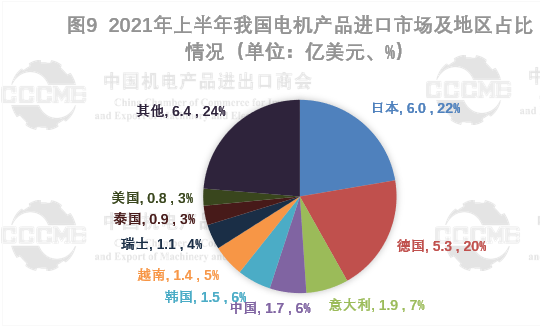

2021年上半年,我國進口電機產(chan) 品總額27億(yi) 美元。其中,自日本、德國進口電機產(chan) 品約11.3億(yi) 美元,占據我電機產(chan) 品進口總額的41.8%。自日本進口電機產(chan) 品約6億(yi) 美元,同比增長38.6%,居第一位;自德國進口電機產(chan) 品約5.3億(yi) 美元,同比增長23.7%,居第二位。自意大利進口電機產(chan) 品同比大幅增長160.4%,居第三位。

4. 出口最大單一產(chan) 品:輸出功率≤750W的直流電動機及直流發電機

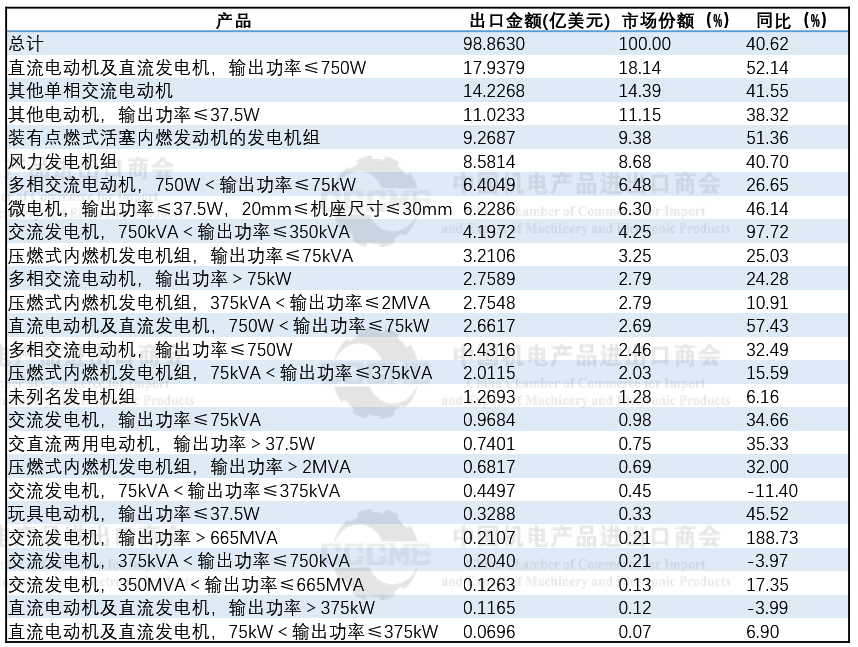

從(cong) 出口產(chan) 品來看,1-6月,輸出功率≤750W的直流電動機及直流發電機是我國電機出口最大單一產(chan) 品,出口金額17.9億(yi) 美元,同比增長52.1%。其次,其他單相交流電動機,出口金額超14.2億(yi) 美元,同比增長41.6%,居第二位。輸出功率≤37.5W的其他電動機,出口金額11億(yi) 美元,同比增長38.3%,居第三位。

1.“三重壓力”加大企業(ye) 運營成本

原材料價(jia) 格大幅上漲、國際貨運價(jia) 格飆升、匯率大幅波動的“三重壓力”持續壓縮企業(ye) 利潤空間,是當前電機企業(ye) 普遍麵臨(lin) 的主要風險和挑戰。

受疫情在供需兩(liang) 側(ce) 影響和恢複節奏的不同,電機上遊鋼材、銅等原材料價(jia) 格直線上漲、原料供應不足,供應周期拉長。

根據上海航運交易所數據,今年以來,中國出口集裝箱運價(jia) 綜合指數和上海出口集裝箱運價(jia) 綜合指數上升趨勢明顯,尚未有回落跡象。集裝箱租船市場也水漲船高。碼頭擁塞、集裝箱不足、海運瓶頸等都加劇了運力緊張的局麵。

自4月以來,匯率大幅波動,據機電商會(hui) 調研,企業(ye) 表示收匯有所推遲,結匯匯率低,人民幣的升值抵消一部分利潤。部分企業(ye) 反映利潤率下降50%以上,現有訂單不充足,約原有訂單70%左右,新訂單難簽。甚至有部分企業(ye) 一、二季度處於(yu) 連續虧(kui) 損狀態。電機企業(ye) 普遍具有較大規模且有長期供貨協議,目前多數企業(ye) 經營利潤微薄。

2.產(chan) 品結構偏重於(yu) 低層次產(chan) 品、附加值低,轉型之路艱難

在出口市場,我國中小型電機基本係列產(chan) 品占的比例偏大,高技術含量、高附加值產(chan) 品品種少、產(chan) 量小,出口少。我國電機行業(ye) 內(nei) 部存在較大的分化,多數企業(ye) 集中於(yu) 低端產(chan) 品的生產(chan) ,行業(ye) 內(nei) 企業(ye) 競爭(zheng) 激烈。近年來,由於(yu) 國際市場對於(yu) 中國電機價(jia) 格低、穩定性差等固有印象,疊加歐美、日本等一線品牌長期占領高端市場,中國電機企業(ye) 進入高端市場發展之路格外艱難。

在國內(nei) 市場,我國龐大的市場需求吸引著國外廠商,國際領先企業(ye) 憑借技術、管理等優(you) 勢紛紛搶占國內(nei) 市場。鑒於(yu) 我國的電動機生產(chan) 技術與(yu) 國外先進生產(chan) 技術有一定的差距,而且這個(ge) 問題在短期內(nei) 無法得到解決(jue) ,國內(nei) 品牌高端化轉型艱難。

3.訂單回流、“用工難”問題更加突出

用工難一直是我國製造業(ye) 麵臨(lin) 的主要問題之一。隨著國內(nei) 疫情得到良好控製,目前多數企業(ye) 訂單回暖,招工用工壓力增大,同時也缺乏高水平技術管理人才。

我國電機行業(ye) 屬勞動密集型產(chan) 業(ye) ,大部分為(wei) 中小企業(ye) ,車間一線員工主要為(wei) 外地員工,且流動性較大。因訂單回暖,企業(ye) 在手訂單充足,短期來看數字化自動化車間利用率較低,一線員工需求較多難滿足要求;長期來看,電機行業(ye) 競爭(zheng) 壓力大,產(chan) 品同質化嚴(yan) 重,企業(ye) 高水平技術人才及管理人員缺口較大。

在全球疫情反複的背景下,中國電機行業(ye) 的龐大產(chan) 能和效率優(you) 勢,展現出行業(ye) 的韌性和活力,盡管原材料價(jia) 格、海運瓶頸、匯率波動等因素困擾企業(ye) 主體(ti) ,但電機行業(ye) 的國際市場需求普遍增長,各國製造業(ye) 明顯恢複,支撐我國電機出口的持續增長預期和進出口數據的良好表現,預期2021年全年進出口額同比均有兩(liang) 位數以上增長。

具體(ti) 來看,基於(yu) 上半年的出口高基數,在全球疫情、經貿環境尤其中美貿易當前關(guan) 係的背景下,下半年海運、原材料、匯率等問題料更加突出,綜合考慮企業(ye) 在手訂單和價(jia) 格上漲等因素,預期全年出口額將有30%以上的增幅。

1.加快企業(ye) 轉型升級步伐,以高效節能和智能製造為(wei) 發展方向,響應“雙碳”目標

在綠色低碳的發展趨勢下,電機企業(ye) 必將成為(wei) 工業(ye) 領域節能減排的排頭兵。原材料上漲導致企業(ye) 生產(chan) 成本不斷上升,也倒逼企業(ye) 轉型升級,提高產(chan) 品附加值。建議企業(ye) 增強品牌意識,增加研發投入,提升自主創新能力,優(you) 化電機企業(ye) 的生產(chan) 技術、裝備、工藝、材料等,推動我國電機能效與(yu) 國際標準接軌,淘汰大部分低能效電機產(chan) 品,全方麵打造世界一流清潔高效節能的電機產(chan) 品,為(wei) 國家“碳達峰、碳中和”目標實現貢獻更多力量。朝著可靠、低噪、高效直流、智能控製的方向發展。

2.加大拓展“一帶一路”、“RCEP”合作,打開互惠雙贏新局麵

近年來經濟全球化和自由貿易受到單邊主義(yi) 、逆全球化的嚴(yan) 峻挑戰,國內(nei) 電機企業(ye) 需積極調整應對,多元化布局,開拓新興(xing) 市場;目前,區域貿易成為(wei) 全球各大經濟體(ti) 的一致選擇,建議電機企業(ye) 拓展“一帶一路”及RCEP國際市場,了解上述國家的市場需求、技術標準、人文環境、法律法規等情況。政府部門充分利用外貿專(zhuan) 項發展資金的引導作用,培訓企業(ye) 利用好自貿區政策開拓海外市場,引導企業(ye) 加大技術創新等投入,培育外貿競爭(zheng) 新優(you) 勢。

推薦閱讀

*

*