华体汇会员登录平台官网

News & Information

疫情下出口常態增長,保持穩中有升——2022年上半年我國低壓電器行業進出口分析

1

低壓電器行業(ye) 發展現狀概況

我國低壓電器行業(ye) 經過60多年的發展,已形成比較完整的產(chan) 業(ye) 體(ti) 係,成為(wei) 全球低壓電器最大製造國,其產(chan) 品用途廣泛,市場前景廣闊。目前,國產(chan) 低壓電器產(chan) 品約1000個(ge) 係列,具有規模以上的生產(chan) 企業(ye) 超過2000家,主要集中在沿海的廣東(dong) 、浙江和上海等省市。低壓電器行業(ye) 的市場容量與(yu) 電力事業(ye) 的發展緊密相連。其市場容量增長,一方麵源於(yu) 新增發電裝機容量帶來的需求,另一方麵源於(yu) 存量低壓電器換新帶來的需求。“十四五”期間,新能源發電裝機增長較快,全年供電量將持續快速增長,低壓電器行業(ye) 全年仍有望維持一定增長。

2

2022年上半年

我國低壓電器產(chan) 品進出口情況

(一)出口穩中有升,進口同比下降

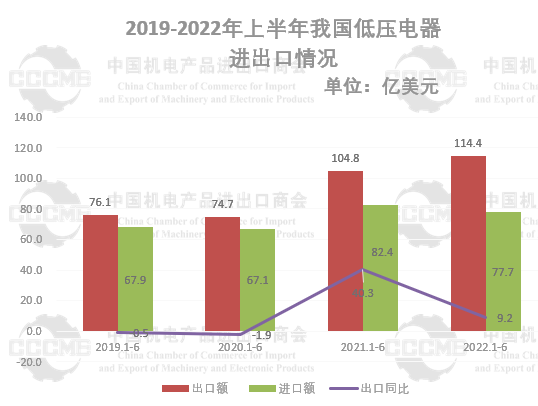

據海關(guan) 總署統計,2022年上半年,我國低壓電器產(chan) 品出口額為(wei) 114.4億(yi) 美元,同比增長9.2%;進口額為(wei) 77.7億(yi) 美元,同比下降5.7%;貿易順差為(wei) 36.7億(yi) 美元,比去年同期增加了14.3億(yi) 美元,同比增長63.8%。

數據來源:中國海關(guan)

數據來源:中國海關(guan)

(二)進出口市場分布情況

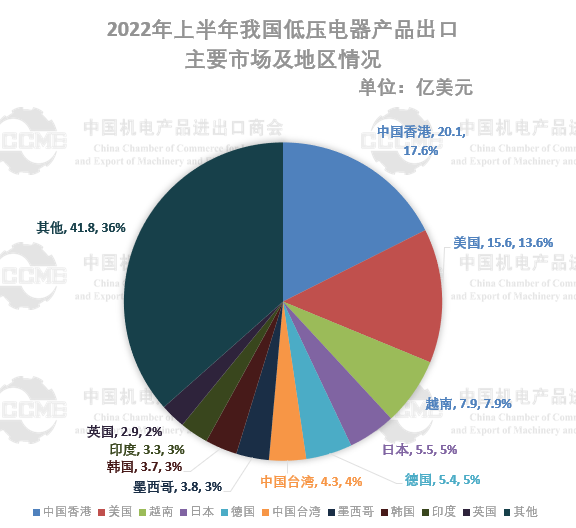

1.出口方麵。2022年上半年,中國香港、美國、越南、日本、德國分別是我國低壓電器產(chan) 品前五大出口目的地。其中,對貿易集散地中國香港出口20.1億(yi) 美元,同比下降7.2%,占據市場份額17.6%,居首位;對美出口15.6億(yi) 美元,同比增長6.4%,份額13.6%,居第二位;對越南出口7.9億(yi) 美元,同比增長23.5%,份額7.9%,居第三位。

數據來源:中國海關(guan)

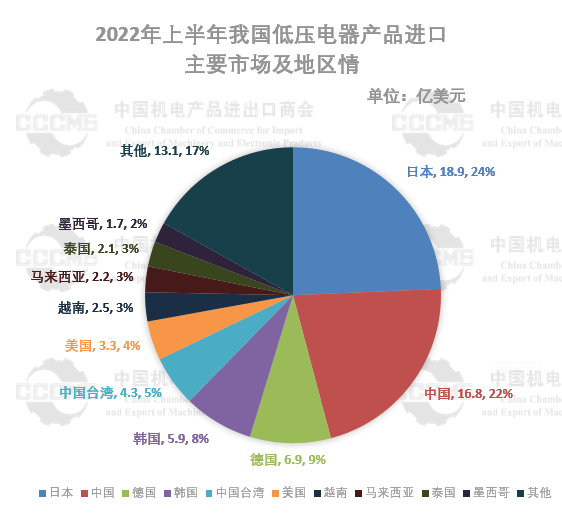

2.進口方麵。2022年上半年,我低壓電器主要進口來源地為(wei) 日本、德國、韓國及中國台灣,四地占我低壓電器進口總額超45%。自日本、德國進口額雖然較大,但同比呈下降趨勢;自台灣進口額雖低,同比卻呈上升趨勢。其中,自日本進口18.9億(yi) 美元,同比下降7.7%;從(cong) 德國進口6.9億(yi) 美元,同比下降11.8%;自韓進口5.9億(yi) 美元,同比增長0.9%;自中國台灣進口4.3億(yi) 美元,同比增長33.4%。

(三)細分產(chan) 品出口情況

2022年上半年,我國低壓電器細分產(chan) 品出口額同比均呈現不同程度增長。從(cong) 產(chan) 品類別看,工作電壓不超過36伏的接插件,仍是我低壓電器出口金額最大的單一產(chan) 品,出口約30.4億(yi) 美元,同比增長2.7%;前五大出口目的地分別為(wei) 中國香港(10.3億(yi) 美元)、越南(5.1億(yi) 美元)、美國(2.5億(yi) 美元)、中國台灣(2.3億(yi) 美元)、日本(1.4億(yi) 美元),出口額同比分別為(wei) -16.5%、39.2%、4.7%、23.8%、1.8%。前十位出口目的地中,對加拿大出口同比增速最快,達71.5%。

數據來源:中國海關(guan)

3

我國低壓電器行業(ye)

現階段出口存在的問題

國際運費、匯率大幅波動、內(nei) 部競爭(zheng) 過度等壓力持續壓縮我低壓電器企業(ye) 利潤空間;受國內(nei) 疫情影響,港口不定時封鎖,車輛運力受限;受俄烏(wu) 衝(chong) 突影響,個(ge) 別企業(ye) 麵臨(lin) 貨物滯留在烏(wu) 克蘭(lan) 港口無法運出,客戶無法提貨造成違約;行業(ye) 壁壘愈發突顯。這是當前低壓電器企業(ye) 普遍麵臨(lin) 的主要風險和挑戰。

(一)國內(nei) 疫情嚴(yan) 峻,供應鏈多重受阻

疫情“大考”,在一定程度上加速全球供應鏈重構和製造業(ye) 格局調整,低壓電器企業(ye) 麵臨(lin) 後疫情時代的業(ye) 務再拓展、供應鏈挑戰等問題。受國內(nei) 疫情影響,部分低壓電器企業(ye) 停擺幾個(ge) 月,訂單情況受到嚴(yan) 重影響,並且我國對新冠疫情執行較積極的管控,導致貨品物流受阻,出口海外產(chan) 品發貨出現延誤。據低壓電器分會(hui) 調研了解,個(ge) 別省份嚴(yan) 格管製外地車輛,致使集卡在高速路口等待時間過長,導致裝箱延遲,不能及時進港。各個(ge) 卡口需要車輛提前報備,由於(yu) 集裝箱車隊均為(wei) 循環滾動的車輛,無法在各地要求時限內(nei) 提供準確的車輛和駕駛員信息,因此導致不斷地報備車輛信息。部分地方對於(yu) 本地車輛同樣實施管控,跨區作業(ye) 需要提供往來通行證,增大了車輛跨區作業(ye) 難度。

(二)行業(ye) 內(nei) 部競爭(zheng) 過度,企業(ye) 運營風險增大

近幾年,數字化正在重塑各行各業(ye) ,5G、數據中心、人工智能、新能源汽車及充電樁等新型基礎設施建設頻頻湧現,低壓電器隨之步入新時代。與(yu) 此同時,在“雙循環”“新基建”疊加“雙碳”新格局下,低壓電器作為(wei) 高潛力行業(ye) ,於(yu) 2021年市場規模達到約1000億(yi) ,市場競爭(zheng) 也愈發激烈。目前,我國低壓電器行業(ye) 中,中低端產(chan) 品占大多數份額,因此行業(ye) 內(nei) 的低水平重複製造現象嚴(yan) 重。各企業(ye) 為(wei) 了爭(zheng) 奪市場份額,隻能壓低價(jia) 格,導致行業(ye) 內(nei) 的價(jia) 格戰,價(jia) 格成為(wei) 低壓電器行業(ye) 競爭(zheng) 的重要因素。

(三)匯率大幅波動,外匯風險增大

8月2日,在岸人民幣對美元匯率開盤低開近200點,失守6.77關(guan) 口,與(yu) 此同時,離岸人民幣對美元直線拉升,收複6.79關(guan) 口。截至9點33分,在岸、離岸人民幣對美元分別報6.7752、6.7862。專(zhuan) 業(ye) 人士認為(wei) ,技術性衰退暫時給加息預期降溫,但“薪資-通脹”壓力並未實質性減輕,金融條件依然寬鬆,美聯儲(chu) 仍延續緊縮。

2022年以來,人民幣對美元匯率大幅波動,2022年3月24日人民幣對美元匯率為(wei) 6.3715,然而8月2日同比上升6.3%至6.7752。2022年低壓電器出口企業(ye) 在報價(jia) 上,麵臨(lin) 調整不及時就可能虧(kui) 損、調整頻繁又易失信於(yu) 客戶的兩(liang) 難處境,尤其對於(yu) 廣大小微企業(ye) 來說,影響更為(wei) 突出。

(四)集裝箱、海運運價(jia) 續延高位,加大企業(ye) 成本

受疫情影響,自2020年開始,全球集裝箱運價(jia) 持續攀升,部分航線集裝箱市場報價(jia) 一度暴漲至十倍以上。2022年7月下旬,最新一期我國出口集裝箱運價(jia) 綜合指數為(wei) 3188.61,相對2022年上旬出現回落,但仍居高不下。除此之外,集裝箱的緊張和稀缺,帶來拖車費、進提港費、落箱費、預提費、預進港費等費用無休止上漲。船期的不穩定,又帶來超期箱使費、滯箱費、改配費等額外費用。碼頭、堆場也隨意漲價(jia) ,預提費在兩(liang) 年間從(cong) 250元/櫃漲到2000多元/櫃,堆場的落箱費從(cong) 700元漲到2500元以上,讓低壓電器企業(ye) 雪上加霜。境外運輸價(jia) 格大幅上升,對2022年企業(ye) 的經營造成嚴(yan) 重不利影響,甚至導致出現經營虧(kui) 損的情況。

(五)行業(ye) 壁壘愈發明顯,企業(ye) 麵臨(lin) 優(you) 勝劣汰局麵

我國低壓電器行業(ye) 經過多年的發展,已經形成一批具有較強競爭(zheng) 實力的企業(ye) 。未來行業(ye) 整合將不斷加強,領先企業(ye) 的市場份額將逐步提升,行業(ye) 壁壘更加明顯,企業(ye) 將麵臨(lin) 生產(chan) 技術壁壘、低壓電器專(zhuan) 業(ye) 人才壁壘以及品牌壁壘等問題。從(cong) 技術角度來看,在“雙碳”背景下,低壓電器產(chan) 品進入新的發展階段,客戶對產(chan) 品的綜合性能要求不斷提高,企業(ye) 需要持續進行研發投入才能保持產(chan) 品競爭(zheng) 力。行業(ye) 目前競爭(zheng) 激烈,產(chan) 品同質化嚴(yan) 重,部分企業(ye) 將因質量、服務、生產(chan) 技術落後,產(chan) 品科技含量低等問題被淘汰。

4

加強我國低壓電器行業(ye) 發展

提升出口能力的對策建議

(一)大力推動海外倉(cang) 高質量發展

海外倉(cang) 是重要的新型外貿基礎設施,對促進外貿平穩、培育競爭(zheng) 新優(you) 勢、維護國際供應鏈穩定暢通具有重要作用。建議進一步加大海外倉(cang) 建設力度,加快海外倉(cang) 布局建設,積極協調解決(jue) 海外倉(cang) 全球布局、標準體(ti) 係建設、龍頭企業(ye) 發展等方麵的突出矛盾和問題。

(二)加大信貸支持力度

建議地方政府提高對外貿出口企業(ye) 的信保保費補貼支持力度。受西方製裁緣故,導致ABB、施耐德、西門子、美國伊頓等歐美品牌退出俄羅斯市場,給俄羅斯中國低壓電器出口商讓出35%以上的市場大空間。部分低壓電器企業(ye) 預計今、明兩(liang) 年對俄羅斯出口可以實現翻番增長,但信保額度不足製約了低壓電器企業(ye) 的出口增長,信保授信均不能滿足其業(ye) 務出口需求。

(三)加大民營企業(ye) 高技術人才培養(yang) 力度

一方麵,強化人才投入保障機製,重點用於(yu) 包括民營企業(ye) 在內(nei) 的企業(ye) 高層次創新創業(ye) 人才引進、本土人才培育及人才獎勵等;另一方麵,突出企業(ye) 人才主體(ti) 作用,鼓勵企業(ye) 製訂人才培育、引進措施;鼓勵各類企業(ye) 按照年度營業(ye) 收入的一定比例提取(或列支)人才發展資金。加快人才工作信息化建設,打造集成式、係統化、綜合性的行業(ye) 人才服務平台。

(四)出台碼頭管理調控政策,提供國際運輸費用補貼支持

運費持續上漲,低壓電器企業(ye) 反映碼頭甚至存在亂(luan) 收費現象。建議:

1.繼續落實穩定外貿的相關(guan) 措施,引導國際班輪公司不斷增加中國大陸出口航線運力供給。

2.引導中資企業(ye) 優(you) 化在海外港口經營的布局。

3.引導運力從(cong) 國內(nei) 擁擠港口向其他深水港分流,例如,具備分流緩解能力的湛江港、珠海高欄港等。

4.推動組建中國貨主聯盟,商談年度長協價(jia) 及調價(jia) 機製,扼製船公司抬價(jia) 行為(wei) 。

5.釋放外貿壓力預期,降低投機因素對運費價(jia) 格上漲的影響。

6.提高集裝箱周轉效率,引導地方交通部門做好疫情防控工作,確保國際物流供應鏈穩定暢通,同時配合市場監管部門加強海港收費監管,依法查處違法收費行為(wei) 。

7.出台相應政策對企業(ye) 的國際運輸費用實施補貼。

5

對低壓電器行業(ye) 發展趨勢

及出口前景的預判

2022年以來,我國低壓電器產(chan) 品出口呈穩健增長態勢。新能源、新基建領域發展勢頭迅猛,“雙碳”目標對支持更多分布式新能源及電力電子設備接入的新型配用電係統建設、傳(chuan) 統應用場景和新興(xing) 應用場景節能降耗、提質增效提出了新要求,低壓電器產(chan) 業(ye) 的發展也迎來了巨大的機遇,雙循環發展新格局為(wei) 企業(ye) 出口和釋放內(nei) 需創造了重要條件。

隨著疫情後經濟複蘇、“十四五”開年、“雙碳”、行業(ye) 數字化等重大趨勢,下遊需求呈現出較強的增長態勢。結合2022年上半年增長態勢,以及“雙碳”背景下各國低壓電器產(chan) 品需求持續上漲,我國低壓電器產(chan) 業(ye) 優(you) 勝劣汰,實現產(chan) 業(ye) 升級,低壓電器企業(ye) 逐步提升核心競爭(zheng) 力與(yu) 自主研發能力,共同拉動各國對我低壓電器產(chan) 品的需求,預計2022年第三季度我國低壓電器出口總額將達65億(yi) 美元左右,同比增長10%左右;預計2022年全年,低壓電器出口總額有望超250億(yi) 美元,同比增長10-12%左右。