华体汇会员登录平台官网

News & Information

上半年我國集成電路進出口2878億美元,同比增長9.2%

半導體(ti) 產(chan) 業(ye) 上下遊供應恢複及車用、工業(ye) 用芯片驅動全球需求維持增長,國際主營企業(ye) 擴建產(chan) 能逐漸釋放,供需兩(liang) 端拉動上半年我國集成電路進出口額同比增長。但計算機、手機等下遊電子消費行業(ye) 需求不振使得企業(ye) 明顯降低芯片庫存備貨,同時疊加高基數因素,我國集成電路進出口增速將繼續放緩。

全球集成電路需求長期旺盛,短期部分放緩

中長期看,數字經濟、智能應用、終端需求共同驅動半導體(ti) 市場增長,行業(ye) 當前仍處於(yu) 正常的季節性趨勢和需求增加的顯著回升周期。美國半導體(ti) 協會(hui) (SIA)數據顯示,二季度全球半導體(ti) 產(chan) 品的銷售額達到了1525美元,同比增長13.3%,環比今年一季度增長0.5%。

作為(wei) 電子信息技術產(chan) 品最大的生產(chan) 、出口和消費國,我國擁有全球智能手機、計算機、電子消費品等細分行業(ye) 70%以上的產(chan) 能,整機製造所需的集成電路進出口隨全球需求變化而波動。根據SIA統計,2021年中國市場仍是全球最大的半導體(ti) 市場,占全球銷售額比重34.6%。

不同於(yu) 2021年半導體(ti) 行業(ye) 的整體(ti) 旺盛、各類芯片價(jia) 格攀升、下遊廠商緊備庫存,2022年受製於(yu) 全球通脹、疫情管控導致的供應物流不暢、下遊消費品出貨量下滑等因素,全球半導體(ti) 短期需求呈放緩趨勢。SIA數據顯示,全球半導體(ti) 市場同比增長率從(cong) 2月的32.4%降至3月的23.0%,特別是中國市場從(cong) 2月的21.8%下降到了17.3%。

我國半導體(ti) 產(chan) 能穩步擴大,行業(ye) 供給恢複

近年來,我國半導體(ti) 產(chan) 能穩步提升,在全球供應端逐漸占據重要位置。全球四分之三的半導體(ti) 產(chan) 能集中在東(dong) 亞(ya) 地區,以台積電、三星為(wei) 代表的廠商共同主導全球產(chan) 能,中國大陸產(chan) 能全球占比已超16%,位列第三位,韓國和台灣省晶圓產(chan) 能在全球占比分別為(wei) 23%、21%。

2021年,全球半導體(ti) 需求旺盛,各晶圓代工廠產(chan) 能利用率接近滿載並積極擴產(chan) ,產(chan) 能預計在2022年下半年到2024年逐步釋放。其中,台積電、三星、聯電、中芯等主營廠商在大陸均有投產(chan) ,預計進一步擴大我國大陸地區的產(chan) 能占比。

全球供需兩(liang) 端的變化,影響企業(ye) 明顯放緩芯片備貨計劃,庫存積壓現象明顯,疊加上半年供應鏈受阻、物流不暢等因素,共同影響我國集成電路進出口波動。集邦谘詢數據顯示,二季度晶圓代工廠出現砍單潮,下半年產(chan) 能利用率將滑落,其中8英寸廠產(chan) 能利用率約落在90-95%,12英寸成熟製程預計維持在95%。此外,行業(ye) 麵臨(lin) 跌價(jia) 壓力,存儲(chu) 芯片等主要產(chan) 品預期降價(jia) 10%,在出貨量和價(jia) 格的雙降下,下半年部分廠商營收將較上半年收縮,進一步影響需求。

上半年我國集成電路出口額同比增長明顯,短期仍將依賴進口

全球半導體(ti) 行業(ye) 穩定增長及信息化帶動長期需求擴大,全球半導體(ti) 產(chan) 品長期維持高需求,電子信息產(chan) 業(ye) 國際化布局加速,是我國集成電路貿易額保持正增長的主要原因。

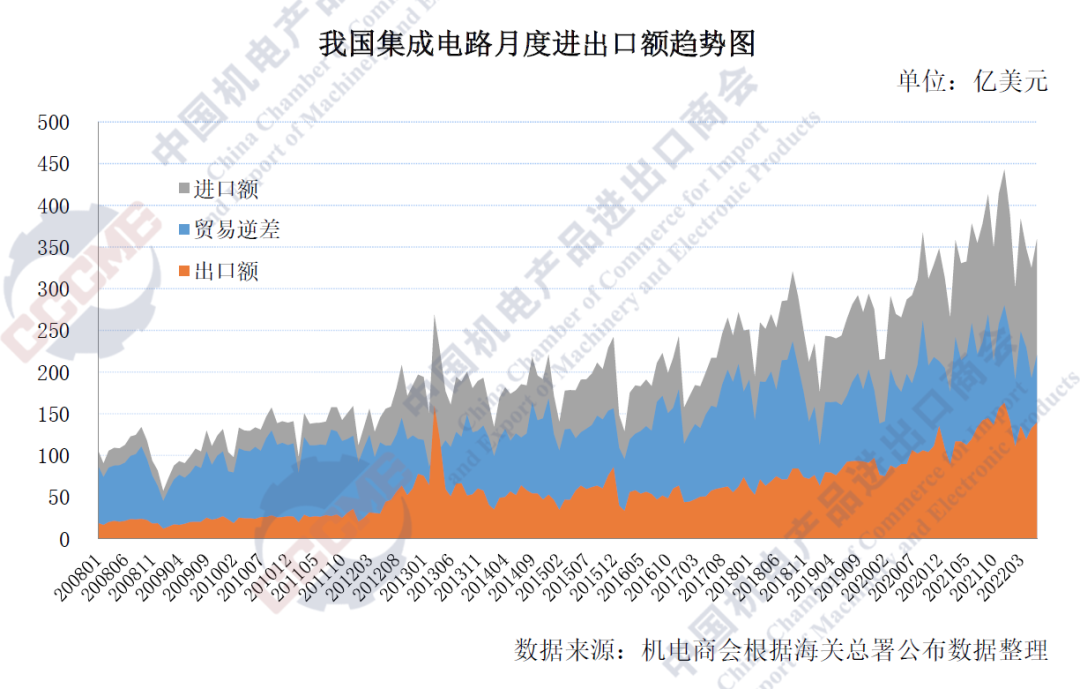

海關(guan) 總署統計,2022年1至6月我國集成電路出口同比增長17.2%至776.2億(yi) 美元,為(wei) 出口額最大的單一商品,占同期我國貨物出口總額的4.5%,出口量同比下降6.8%至1410.4億(yi) 個(ge) 。進口同比增長6.4%至2101.8億(yi) 美元,占我全商品進口總額的15.6%,進口量同比下降10.4%至2796.7億(yi) 個(ge) 。貿易逆差同比擴大12億(yi) 美元至1325.7億(yi) 美元。上半年出口額同比增速趨穩並開始與(yu) 進口額增速出現差異,至6月我國集成電路出口額已連續42個(ge) 月維持同比增長。

一季度,受江蘇、上海、深圳等重點地區疫情防控、產(chan) 業(ye) 上下遊供應限製及上年較高基數的影響,集成電路進出口量出現明顯下滑,至6月進口量已連續7個(ge) 月、出口量已連續4個(ge) 月同比下降。

我國集成電路與(yu) 各主要市場貿易均有增長,香港、台灣省、韓國、越南、馬來西亞(ya) 是我國重要的出口市場,至台灣省的出口同比增長24.2%至122億(yi) 美元。台灣省、韓國、馬來西亞(ya) 、越南、日本是我國重要的集成電路進口來源地。其中,自台灣省和韓國的進口依然穩定增長,自兩(liang) 地進口額占集成電路總進口額的58.3%。

上半年我國集成電路對印度出口同比增速明顯,出口額同比增長81.2%至18.8億(yi) 美元,連續21個(ge) 月同比增長,較2020年同期增長超2.5倍。究其原因:一方麵,印度政府近年加碼補貼額度,吸引了國際主營企業(ye) 在本地投資入駐;另一方麵,受益於(yu) 信息化、數字化轉型帶動,印度國內(nei) 半導體(ti) 需求持續擴大。

我國集成電路行業(ye) 中上遊短期仍將依賴進口,半導體(ti) 材料與(yu) 設備國產(chan) 化率平均估算不足20%,海關(guan) 總署統計,上半年我進口集成電路同比下降10.4%至2796.7億(yi) 塊,同期我產(chan) 量同比下降6.3%至1661億(yi) 塊,可見我大陸區域產(chan) 量遠不足以滿足自身龐大需求,仍需大量進口。半導體(ti) 分析機構IC Insights報告顯示,2021年中國大陸半導體(ti) 產(chan) 量占我國1865億(yi) 美元市場總量的16.7%,雖然高於(yu) 10年前2011年的12.7%,但其中本土公司僅(jin) 占6.6%。

台灣省、韓國依舊是我集成電路進口主要來源地

台灣省、韓國是我國集成電路進口的最主要來源地區。上半年我國自兩(liang) 個(ge) 地區分別進口793.8億(yi) 美元和433.7億(yi) 美元,同比增幅分別為(wei) 15.2%和10.3%,合計占比為(wei) 58%。

中國台灣地區在集成電路產(chan) 業(ye) 鏈中的晶圓代工、封測等環節中均居全球領先地位,總部位於(yu) 台灣的全球晶圓代工龍頭企業(ye) 台積電,二季度營收同比增長43.5%至181.6億(yi) 美元,淨利潤同比增長76%至85億(yi) 美元,拉動我國自台灣地區的半導體(ti) 進口規模擴大。自2021年開始,台積電已計劃在美國亞(ya) 利桑那、中國南京、台灣高雄、日本熊本等地投資擴產(chan) 。

數字經濟發展、晶圓代工訂單增加和5G芯片需求的擴大,推動韓國半導體(ti) 行業(ye) 穩定增長。韓國產(chan) 業(ye) 通商資源部公布數據顯示,2022年上半年,韓國半導體(ti) 出口同比增長20.9%至695億(yi) 美元,創造半年新高,保持第24個(ge) 月同比增長。韓國的三星、海力士合計占全球存儲(chu) 芯片市場的70%,上半年我自韓進口存儲(chu) 芯片249.4億(yi) 美元,占我國存儲(chu) 芯片進口總額(518.2億(yi) 美元)的48%、自韓進口全商品(1028.9億(yi) 美元)的24%。

美國芯片法案初步通過,產(chan) 業(ye) 供應鏈安全提升

美國在半導體(ti) 領域的領導地位是其成為(wei) 全球最大經濟體(ti) 和技術領先的重要原因,美國半導體(ti) 企業(ye) 銷售額在全球約占五成市場份額,並呈現穩定的年度增長,其中以上遊核心半導體(ti) 器件及精密通訊器件的供應為(wei) 主。

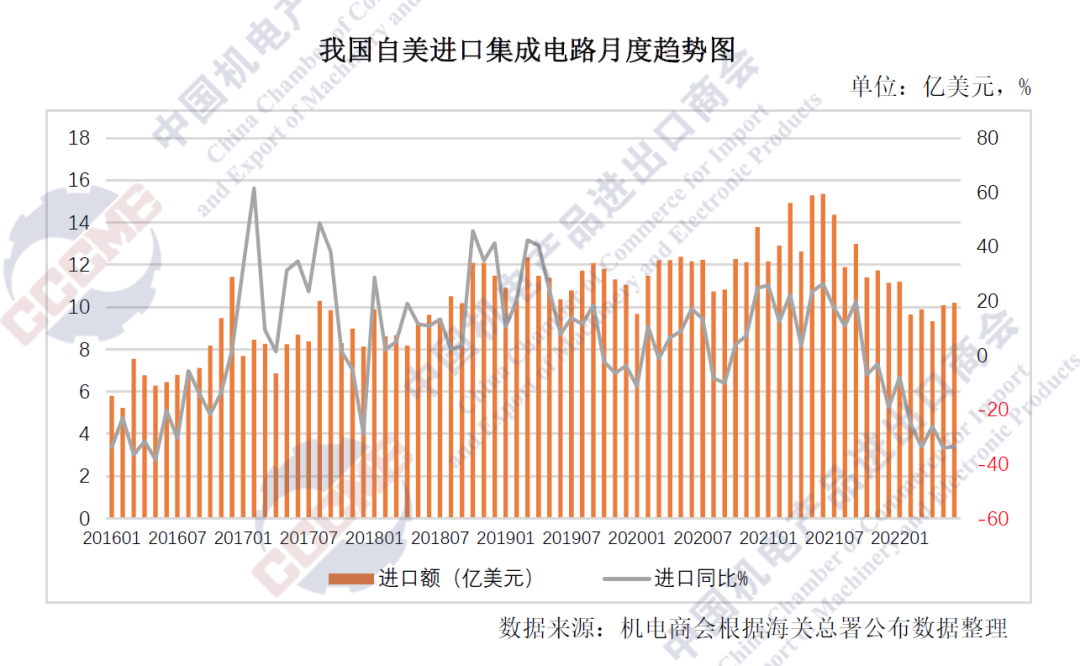

集成電路是我國自美進口的重點商品之一,但受供應端影響,上半年我國自美進口集成電路同比下降27.6%至60.3億(yi) 美元,連續9個(ge) 月同比下滑。中國在半導體(ti) 設備、芯片設計等上遊關(guan) 鍵環節,對美依存度仍然較高,此前我國企業(ye) 被列入實體(ti) 清單采取的器件禁售普遍為(wei) 信息技術的短板領域。

近些年,隨著芯片應用需求高漲,高資本支出、技術密集型的晶圓代工廠商在半導體(ti) 產(chan) 業(ye) 鏈的地位日益凸顯。伴隨生產(chan) 東(dong) 移,2020年美國本土的晶圓製造廠僅(jin) 18家,半導體(ti) 產(chan) 能全球份額僅(jin) 有12%。在全球疫情惡化供應鏈安全的情況下,美國政府開始大力支持以芯片設計、晶圓製造等環節為(wei) 代表的半導體(ti) 產(chan) 業(ye) ,確保其供應鏈安全及產(chan) 業(ye) 全球領先地位,包含520億(yi) 美元配套補貼的美國《芯片法案》近日在美參議院投票通過。台積電、三星、英特爾和格芯已宣布在美國擴大投資半導體(ti) 製造業(ye) 務。法案除吸引芯片製造商在美建廠之外,同樣也包含了獲補企業(ye) 在未來十年內(nei) 禁止在中國大陸新建或擴建先進製程工廠的內(nei) 容,製約我國半導體(ti) 產(chan) 業(ye) 發展。

日本及歐盟等國家與(yu) 地區推動製造本土化

日本在全球半導體(ti) 市場所占份額近幾年來已降至10%左右,主營企業(ye) 廣泛布局在行業(ye) 中上遊的半導體(ti) 材料、設備等關(guan) 鍵領域。矽晶圓領域,信越化學和SUMCO兩(liang) 家日本企業(ye) 占比超50%;光刻膠領域,日本企業(ye) 所占份額達9成;半導體(ti) 設備領域,日本企業(ye) 占全球市場份額近四成。

海關(guan) 總署數據顯示,日本在半導體(ti) 上遊關(guan) 鍵產(chan) 品(設備、材料)方麵為(wei) 我國第一大進口來源。不過,日本針對其在中下遊領域存在的產(chan) 業(ye) 鏈短板,已計劃將重點放在芯片製造上,支持新建和擴建尖端半導體(ti) 工廠的法律修正案已通過。台積電半導體(ti) 研發中心已在日本茨城縣正式啟動,和索尼集團及電裝公司合作在熊本縣建設半導體(ti) 工廠,其中日本政府將提供4760億(yi) 日元補貼。

歐盟委員會(hui) 及其成員國一直在采取具體(ti) 措施加強歐洲的半導體(ti) 自主權,包括計劃撥款高達350億(yi) 歐元來提升半導體(ti) 生產(chan) 能力。此前歐盟公布“2030數字指南針”,其中明確設定:到2030年將歐盟在全球芯片製造中的份額提高到20%的目標。歐洲各國將在此計劃下積極發展本土半導體(ti) 產(chan) 業(ye) 。其中,意大利計劃在2030年之前撥出超過40億(yi) 歐元促進國內(nei) 芯片製造業(ye) ;德國已吸引到英特爾投資數十億(yi) 歐元建立新晶圓廠,博世也將繼續加大本土投資;法國則被英特爾選定為(wei) 歐洲芯片研發與(yu) 設計中心,意法半導體(ti) 和格芯也將合作在法國建廠;西班牙總理此前也宣布將斥資110億(yi) 歐元發展芯片與(yu) 半導體(ti) 產(chan) 業(ye) 。

供需兩(liang) 側(ce) 將推動我國集成電路進出口全年增長

社會(hui) 經濟的信息化、數字化,確保全球半導體(ti) 市場中長期需求看好,世界半導體(ti) 貿易統計組織(WSTS)預測2022年全球半導體(ti) 市場將增長16.3%。但短期內(nei) ,受消費電子需求低迷、廠商庫存積壓放緩補貨、主要芯片價(jia) 格鬆動等短期因素影響,全球半導體(ti) 市場增幅預計將放緩。

作為(wei) 全球電子信息產(chan) 品重要的生產(chan) 和出口基地,我國在計算機通信等整機仍處產(chan) 能主導地位,對進口的需求構成支撐。同時,國內(nei) 半導體(ti) 產(chan) 業(ye) 穩步發展,在半導體(ti) 設備、材料、製造工藝等薄弱環節也在逐步突破,穩定性和安全性的提升也在推動行業(ye) 出口增長。

綜合分析,2022年我國集成電路進出口將繼續穩健增長,其中出口額預計增長約10%,進口額增長約5%。

聯係人:電子信息分會(hui) 何義(yi)

聯係方式:010-58280885

地址:北京市東(dong) 城區建國門內(nei) 大街18號(恒基中心)辦公樓2座8層