华体汇会员登录平台官网

News & Information

風險與機遇並存,2022年低壓電器出口額料增長10%| 進出口分析報告

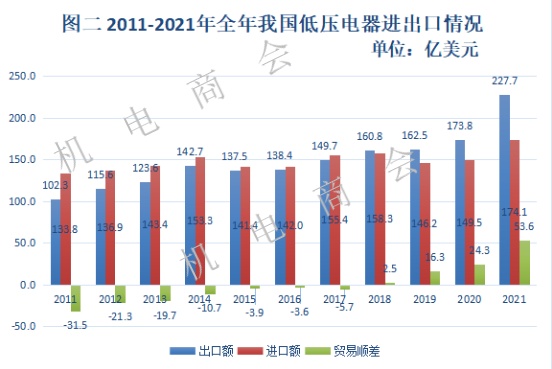

海關(guan) 總署統計,2021年全國商品出口33639.6億(yi) 美元,同比大幅上增長29.9%;機電產(chan) 品出口19857.0億(yi) 美元,同比增長28.9%,其中低壓電器產(chan) 品227.7億(yi) 美元,同比增長31.1%;進口額為(wei) 174.1億(yi) 美元,同比增長16.4%,貿易順差為(wei) 53.6億(yi) 美元,我國低壓電器產(chan) 品年度出口額創曆史新高,出口額同比實現連續16個(ge) 月兩(liang) 位數增長。

低壓電器行業(ye) 發展現狀

(一)全球低壓電器行業(ye) 發展現狀

在全球範圍內(nei) ,低壓電器行業(ye) 具有國際競爭(zheng) 力和高度商業(ye) 化,形成了跨國公司和國家優(you) 勢企業(ye) 並存的競爭(zheng) 模式。目前,在全球低壓電器領域運營的外資代表企業(ye) 以施耐德、ABB、西門子三家為(wei) 主,內(nei) 資以正泰為(wei) 代表。受全球疫情影響,低壓電器市場需求出現一定程度下滑。但發達國家的智能電網投資和新興(xing) 經濟體(ti) 的大型基礎設施投資,使得全球低壓電器行業(ye) 的市場增長率仍然保持在較高水平。

(二)我國低壓電器行業(ye) 發展現狀

近年來,我國低壓電器行業(ye) 出現了巨大 變化,技術進步在持續推動行業(ye) 經濟的發展。我國低壓電器產(chan) 品自開始發展以來,共經曆了四個(ge) 發展階段,分別是起步期、快速發展期、優(you) 化提升期以及創新發展期。目前我國低壓電器產(chan) 品正向著第四代智能化、可通信的創新發展期邁進,產(chan) 品線在種類、性能、質量、產(chan) 量等多方麵已基本能滿足國內(nei) 市場的需求。

哥本哈根會(hui) 議後新能源投資成為(wei) 世人矚目的焦點。從(cong) 用電增速、碳減排承諾、新興(xing) 產(chan) 業(ye) 規劃等多個(ge) 角度來看,新能源、低碳經濟都是低壓電器行業(ye) 新的增長點。新能源和智能電網的大力開發將對可靠穩定的中、高端低壓電器產(chan) 品構成較大需求。風力發電和光伏發電的逆變控製係統和並網技術等一批核心、關(guan) 鍵技術有待突破,這也將有效拉動中、高端低壓電器產(chan) 品的需求。未來,我國低壓電器在市場份額、產(chan) 品質量、技術水平等方麵將繼續保持快速發展態勢。

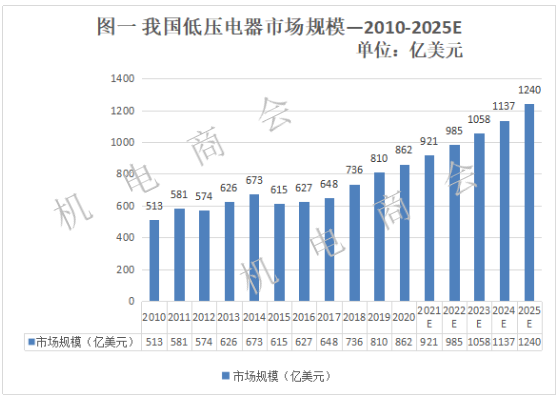

(三)我國低壓電器市場規模

近年來,我國低壓電器市場技術實現飛速發展。電網領域發電側(ce) 光伏和風電高速發展,帶動低壓電器市場技術發展。電池技術的發展也推動儲(chu) 能成本持續降低,住宅方麵新增如電動汽車、充電樁等用電設備,家庭用戶用電智能化,高端樓宇進入智能樓宇的階段,智能電網技術發展成為(wei) 大趨勢。2020年我國低壓電器市場規模約為(wei) 862億(yi) 元,同比增長6.4%。預計2025年我國低壓電器市場規模將達1240億(yi) 元。

2021年我國低壓電器產(chan) 品進出口情況

(一)2021年全年我國低壓電器出口創曆史最高

海關(guan) 總署統計,2021年全年,我國低壓電器產(chan) 品累計出口227.7億(yi) 美元,同比增長31.1%,較2019年同期增長40.1%;進口額為(wei) 174.1億(yi) 美元,同比增長16.4%,較2019年同期增長19.1%,貿易順差為(wei) 53.6億(yi) 美元。我國低壓電器產(chan) 品年度出口額創曆史新高,出口額同比實現連續16個(ge) 月兩(liang) 位數增長。

數據來源:中國海關(guan)

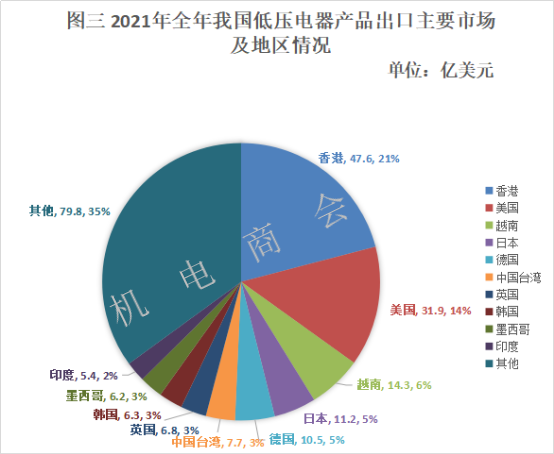

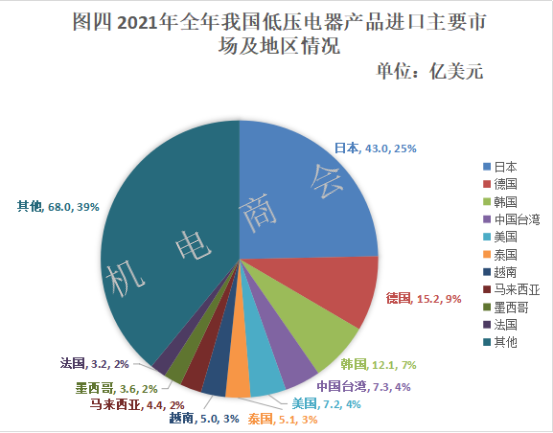

(二)2021年全年低壓電器進出口市場分布情況

1.出口方麵。2021年全年,中國香港、美國、越南、日本、德國分別是我國低壓電器產(chan) 品前五大出口目的地,共占整體(ti) 出口額的一半以上。其中,對貿易集散地中國香港出口47.6億(yi) 美元,同比增長20.9%,占據市場份額20.9%,居首位;對美出口31.9億(yi) 美元,同比增長32.5%,居第二位,份額14.0%;對越南出口14.3億(yi) 美元,同比增長9.6%,居第三位,份額6.3%。

數據來源:中國海關(guan)

2.進口方麵。2021年全年主要進口來源地為(wei) 日本、德國、韓國及中國台灣,占我低壓電器進口總額的比重超44%。其中,自日本進口43.0億(yi) 美元,同比增長14.3%;從(cong) 德國進口15.2億(yi) 美元,同比增長16.9%;自韓進口12.1億(yi) 美元,同比增長7.5%;自中國台灣進口7.3億(yi) 美元,同比增長30.3%。

數據來源:中國海關(guan)

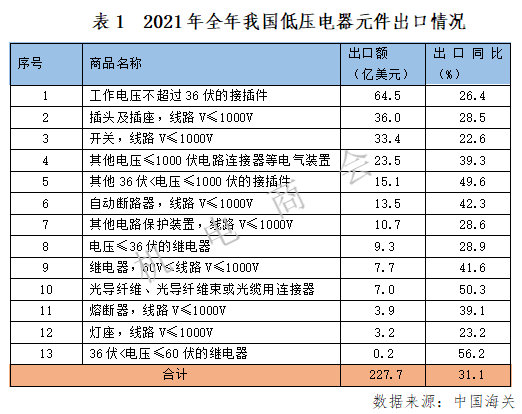

(三)2021年全年低壓電器細分產(chan) 品出口情況

2021年全年,我國各類低壓電器產(chan) 品出口同比均大幅增長。按產(chan) 品分類來看,工作電壓不超過36伏的接插件,仍是我國低壓電器出口最大單一產(chan) 品,出口額約64.5億(yi) 美元,同比增長26.4%。

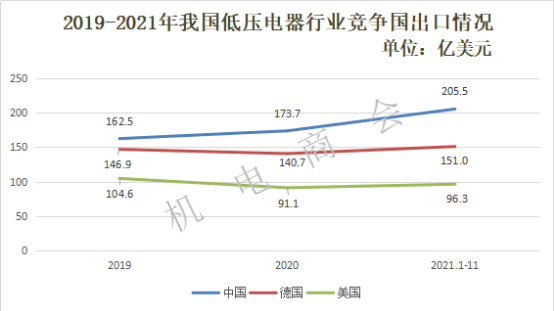

(四)2021年我國低壓電器行業(ye) 主要競爭(zheng) 國貿易情況

近年來,德國與(yu) 美國一直為(wei) 我國低壓電器行業(ye) 主要競爭(zheng) 國。德國聯邦統計局統計,2021年1-11月,德國低壓電器產(chan) 品累計出口151.0億(yi) 美元,同比增長17.1%,出口額較我國同期低壓電器產(chan) 品出口額少26.5%;美國商務部經濟分析局統計,美國低壓電器產(chan) 品累計出口96.3億(yi) 美元,同比增長15.2%,出口額不到我國同期低壓電器產(chan) 品出口額的一半。

數據來源:中國海關(guan)

我國低壓電器行業(ye) 現階段出口存在的問題

原材料價(jia) 格暴漲、匯率大幅波動、國際運費暴漲、集裝箱訂艙困難、拉閘限電、用工難等壓力持續壓縮企業(ye) 利潤空間。除此之外,受國外疫情影響,導致整個(ge) 出口訂單交期延誤時間較長、行業(ye) 壁壘更加突顯。這是當前低壓電器企業(ye) 普遍麵臨(lin) 的主要風險和挑戰。

(一)原材料價(jia) 格暴漲,企業(ye) 運營風險增大

疫情“大考”,將在一定程度上加速全球供應鏈重構和製造格局調整,低壓電器企業(ye) 麵臨(lin) 後疫情時代的業(ye) 務再拓展、供應鏈挑戰等問題,供應鏈方麵,原材料價(jia) 格波動給企業(ye) 經營帶來了一些困難,其中:上遊銅、鐵、銀、塑料等大宗原材料以及電子元器件價(jia) 格的變化直接影響到采購成本,截至2022年2月21日,螺紋鋼價(jia) 格上漲到4990元/噸,同比上漲超15%;2022年2月銅價(jia) 整體(ti) 維持窄幅震蕩狀態,銅現貨價(jia) 為(wei) 71620元/噸,同比上漲超35%。2021年初至今,全球現貨市場銅庫存存量已經下降33萬(wan) 噸左右,而且有繼續下降的可能。銅價(jia) 在2022年第一季度維持震蕩後將穩步上漲,或再創新。此外,鋼材、塑料等原材料漲價(jia) 也對低壓電器等企業(ye) 構成影響,企業(ye) 普遍預計利潤將持續縮水。

(二)匯率大幅波動,外匯風險增大

進入2022年後人民幣持續走強,2022年1月20日人民幣對美元中間價(jia) 報6.3485,較上一交易日上調139點,創2018年5月以來新高。2022年2月17日,人民幣對美元中間價(jia) 6.3278元,升破6.3300。造成人民幣匯率上漲原因是多方麵的,但在美國加息預期強烈而中國降息的情況下,人民幣兌(dui) 美元竟然升值,也頗為(wei) 不尋常。究其原因,一是中國加大對外投資力度使得外匯儲(chu) 備規模停止了快速上升,這可能降低人民幣兌(dui) 美元匯率對中美利差的敏感性。二是加快人民幣在國際貿易中的應用也可能降低人民幣兌(dui) 美元匯率對中美利差的敏感性。人民幣對美元匯率持續升值以來,企業(ye) 的短單量明顯增加。下半年為(wei) 低壓電器產(chan) 品出口旺季,運力、材料價(jia) 格等問題將會(hui) 更加突出。出口企業(ye) 在報價(jia) 上,調整不及時就會(hui) 麵臨(lin) 虧(kui) 損、調整頻繁又易失信於(yu) 客戶的兩(liang) 難,尤其對於(yu) 廣大小微企業(ye) 來說,影響更為(wei) 突出。

(三)集裝箱、海運運價(jia) 續延高位,加大企業(ye) 成本

受疫情影響,自2020年開始,全球集裝箱運價(jia) 持續攀升,部分航線集裝箱市場報價(jia) 一度暴漲至十倍以上。集裝箱運價(jia) 不斷上漲,大宗貨物的海運成本持續增高。2月中旬最新一期我國出口集裝箱運價(jia) 綜合指數為(wei) 3500.19,幾期持續上漲,未有回落跡象。除此之外,集裝箱的緊張和稀缺,帶來拖車費,進提港費、落箱費、預提費、預進港費用無休止上漲。船期的不穩定,又帶來超期箱使費、滯箱費、改配費等額外費用。碼頭、堆場也隨意亂(luan) 漲價(jia) ,預提費在兩(liang) 年間從(cong) 250元/櫃漲到2000多元/櫃,堆場的落箱費從(cong) 700元漲到2500元以上,讓低壓電器企業(ye) 雪上加霜。境外運輸價(jia) 格的大幅上升,對2021年企業(ye) 的經營造成嚴(yan) 重不利影響,甚至導致出現經營虧(kui) 損的情況。

(四)上遊供應鏈交貨延遲,訂單交期時間延長

因國外疫情嚴(yan) 重,我國出口貨量持續攀升,出口用箱需求激增,國內(nei) 用箱偏緊,同時港口裝卸力量不足,大量集裝箱在港口堆積,海外空箱周轉普遍偏慢,來不及調回國內(nei) 以滿足需求。貨櫃周轉能力下降,造成生產(chan) 完成的訂單不能及時出運,導致整個(ge) 出口訂單交期延誤時間較長。一旦客戶延遲發貨或取消訂單,後續的生產(chan) 有停頓的可能性。企業(ye) 生產(chan) 在手訂單存在部分客戶確認訂單但未付款的情況,主要原因是上遊供應鏈交貨延遲導致違約發貨。

(五)能耗雙控下拉閘限電,企業(ye) 麵臨(lin) 停工停產(chan) 痛點

能耗“雙控”首次於(yu) 2015年在十八屆五中全會(hui) 上提出,現已成為(wei) 我國實現節能減排的一項關(guan) 鍵考核指標。一些省份為(wei) 了衝(chong) 刺能耗“雙控”目標,采取了限電限產(chan) 這一“補作業(ye) ”式的極端措施,被拉閘限電的低壓電器企業(ye) 不得不停工停產(chan) 。部分低壓電器企業(ye) 反映:第四季度是低壓電器出口高峰季節,拉閘限電對企業(ye) 影響大,限電必然會(hui) 導致供應鏈短期的衝(chong) 擊和紊亂(luan) ,現在部分地方出現了劃分規上規下限電的措施,實際上,“規上”企業(ye) 的供應鏈中有很多“規下”企業(ye) ,分類限電實際對供應鏈存在嚴(yan) 重影響。

(六)用工難問題在現階段更加突出

2022年以來,各輸出大省的人口輸出數量呈下降態勢,勞工數量驟減,四川、雲(yun) 南、河南等省份就地就業(ye) 趨勢較為(wei) 明顯,人口輸出迎來逆向回流。這種背景下,勞動力成本上升成為(wei) 直接麵臨(lin) 的新情況。我國低壓電器多數企業(ye) 仍處於(yu) 勞動密集型產(chan) 業(ye) 生態,大部分為(wei) 中小企業(ye) ,車間一線員工主要為(wei) 外地員工,且流動性較大。因訂單回暖,企業(ye) 在手訂單充足,短期來看數字化自動化車間利用率較低,目前企業(ye) 對一線員工的需求難以滿足;長期來看,低壓電器行業(ye) 競爭(zheng) 壓力大,產(chan) 品同質化嚴(yan) 重,企業(ye) 缺乏大量高水平技術人才及管理人員。

部分企業(ye) 表示招聘人員中有1/3為(wei) 外包員工,靈活招聘,在一定程度上可稍微緩解用工壓力。但因公司客戶較分散,各類用戶需求的產(chan) 品移印、包裝差異大,個(ge) 性化訂單量不足以支撐自動化車間運轉,總之,目前用工難題難以有效解決(jue) 。

(七)行業(ye) 壁壘愈發明顯,企業(ye) 麵臨(lin) 優(you) 勝劣汰局麵

我國低壓電器行業(ye) 經過多年的發展,已經形成一批具有較強競爭(zheng) 實力的企業(ye) 。通過加強技術研發、構建銷售網絡、強化品牌塑造、培養(yang) 專(zhuan) 業(ye) 人才,行業(ye) 內(nei) 領先企業(ye) 形成了一定程度的競爭(zheng) 優(you) 勢,未來隨著客戶對於(yu) 產(chan) 品綜合要求的不斷提高,行業(ye) 整合將不斷加強,領先企業(ye) 的市場份額將逐步提升,行業(ye) 壁壘更加明顯,企業(ye) 將麵臨(lin) 生產(chan) 技術壁壘、低壓電器專(zhuan) 業(ye) 人才壁壘以及品牌壁壘等問題。從(cong) 技術角度來看,在“雙碳”背景下,低壓電器產(chan) 品進入新的發展階段,客戶對產(chan) 品的綜合性能要求不斷提高,企業(ye) 需要持續進行研發投入才能保持產(chan) 品競爭(zheng) 力。行業(ye) 目前競爭(zheng) 激烈,產(chan) 品同質化嚴(yan) 重,不少企業(ye) 因為(wei) 質量、服務、生產(chan) 技術落後,產(chan) 品科技含量低等問題被淘汰。

我國低壓電器行業(ye) 發展建議

(一)大力推動海外倉(cang) 高質量發展

海外倉(cang) 是重要的新型外貿基礎設施,對促進外貿平穩發展、培育競爭(zheng) 新優(you) 勢、維護國際供應鏈穩定暢通具有重要作用。希進一步加大海外倉(cang) 建設力度,加快海外倉(cang) 布局建設,積極協調解決(jue) 海外倉(cang) 全球布局、標準體(ti) 係建設、龍頭企業(ye) 發展等方麵的突出矛盾和問題。

(二)加大稅費減免和信貸支持力度

建議加強對外貿出口企業(ye) 的稅費減免和金融支持力度,例如助推信譽好、專(zhuan) 業(ye) 化程度高、技術水平高的企業(ye) 獲取信保支持,進一步擴大短期出口信用保險覆蓋麵,統籌資源配置,出台有針對性的專(zhuan) 業(ye) 服務,幫助企業(ye) 加強出口風險管理。加大貨幣金融政策支持實體(ti) 經濟力度,幫助企業(ye) 特別是中小微企業(ye) 渡過難關(guan) 。

(三)加大對企業(ye) “機器代替人工”的扶持及補貼力度

訂單回流造成部分企業(ye) 用工難問題,企業(ye) 不得不購買(mai) 機器代替人工,但設備售價(jia) 高,使原本利潤攤薄的企業(ye) 經營成本增加,因此建議國家增大對企業(ye) “機器代替人工”的扶持及補貼力度,減少企業(ye) 經營成本。

(四)加大民營企業(ye) 高技術人才培養(yang) 力度

一方麵,強化人才投入保障機製,重點用於(yu) 包括民營企業(ye) 在內(nei) 的企業(ye) 高層次創新創業(ye) 人才引進、本土人才培育及人才獎勵等方麵;另一方麵,突出企業(ye) 人才主體(ti) 作用,鼓勵企業(ye) 製訂人才培育、引進措施;鼓勵各類企業(ye) 按照年度營業(ye) 收入的一定比例提取(或列支)人才發展資金。加快人才工作信息化建設,打造集成式、係統化、綜合性的行業(ye) 人才服務平台。

(五)出台碼頭管理調控政策,提供國際運輸費用補貼支持

運費持續上漲,低壓電器企業(ye) 表示碼頭甚至出現亂(luan) 收費的現象。建議:(1)繼續落實穩定外貿的相關(guan) 措施,引導國際班輪公司不斷增加中國大陸出口航線運力供給。(2)引導中資企業(ye) 加強在海外港口經營的布局。(3)引導運力從(cong) 國內(nei) 擁擠港口向其他深水港的分流,例如湛江港、珠海高欄港等,均具備分流緩解能力。(4)推動組建中國貨主聯盟,商談年度長協價(jia) 及調價(jia) 機製,扼製船公司亂(luan) 抬價(jia) 格行為(wei) 。(5)釋放外貿壓力預期,降低投機因素對運費價(jia) 格上漲的影響。(6)提高集裝箱周轉效率,引導地方交通部門做好疫情防控工作,確保國際物流供應鏈的穩定暢通,同時配合市場監管部門加強海港收費監管,依法查處違法收費行為(wei) 。(7)出台相應政策對企業(ye) 的國際運輸費用實施補貼。

(六)“雙碳”政策的實施需要科學規劃,穩妥實施

當前,我國化石能源占能源總量高達85%,減排壓力較大。如果單純為(wei) 了減碳而減碳,就容易出現運動式減碳的情況。“雙碳”政策的落實並不是為(wei) 了單純減碳而減碳,其終極目的在於(yu) 經濟轉型升級。在嚴(yan) 控“兩(liang) 高”項目上馬、發展新能源電力的同時,應更多依靠低碳技術研發,努力增加生態碳匯等多種方式實現碳達峰、碳中和。煤電作為(wei) 最穩定的電力來源,在未來數年內(nei) 仍然有必要適度發展,否則不僅(jin) 會(hui) 對新能源電力納入電網的規模造成掣肘,而且可能持續麵臨(lin) 電力不足,最終影響經濟增長。

低壓電器行業(ye) 發展趨勢預判

2021年以來,我國低壓電器產(chan) 品出口呈穩健增長態勢。其中,傳(chuan) 統發電及電網、地產(chan) 住宅和工業(ye) 市場增長趨緩;專(zhuan) 業(ye) 市場,尤其新能源、新基建領域發展勢頭迅猛。“雙碳”目標對支持更多分布式新能源及電力電子設備接入的新型配用電係統建設、傳(chuan) 統應用場景和新興(xing) 應用場景節能降耗、提質增效提出了新要求,低壓電器產(chan) 業(ye) 的發展也迎來了巨大的機遇。受海外疫情影響,製造業(ye) 訂單出現轉移,“中國製造”再次在全球產(chan) 業(ye) 鏈上發揮重要作用,雙循環發展新格局為(wei) 企業(ye) 出口和釋放內(nei) 需創造了重要條件。

雖然2020年受新冠疫情影響,市場發展有所放緩,但隨著疫情後經濟複蘇、“十四五”開年、“雙碳”、數字化等重大趨勢,下遊需求呈現出較強的增長態勢。結合2021年全年增長態勢,以及“雙碳”背景下各國低壓電器產(chan) 品需求持續上漲。我國低壓電器產(chan) 業(ye) 優(you) 勝劣汰,實現產(chan) 業(ye) 升級,低壓電器企業(ye) 逐步提升核心競爭(zheng) 力與(yu) 自主研發能力,共同拉動各國對我低壓電器產(chan) 品的需求,再加上年初低壓電器產(chan) 品需求的增加,預計2022年一季度我國低壓電器出口總額將達50億(yi) 美元左右,同比增長5%左右;預計2022年全年低壓電器出口總額將達250億(yi) 美元左右,同比增長10%左右。

(一)內(nei) 資取代外資趨勢明顯,行業(ye) 市場集中度更高

目前,全球低壓電器領域運營的外資代表企業(ye) 以施耐德、ABB、西門子三家為(wei) 主,內(nei) 資則以正泰、良信、常熟三家為(wei) 代表;國際貿易則以加西亞(ya) 、三信國際為(wei) 代表。

2020年施耐德憑借15.3%的市場份額位居全球低壓電器市場第一,正泰憑借13.7%的市場份額緊隨其後。ABB、西門子分別占比6.0%、3.7%,而伊頓份額被壓縮至1.1%。

我國低壓電器發展將出現兩(liang) 種主要趨勢:一是國內(nei) 品牌取代國外品牌趨勢明顯,以國產(chan) 龍頭為(wei) 代表快速替代外資企業(ye) ,尤其是替代中小品牌的外國企業(ye) 。二是低壓電器市場變得更加集中,國內(nei) 龍頭企業(ye) 持續擴大市占率。

(二)低壓電器市場技術飛速發展

一方麵,電網領域發電側(ce) 光伏和風電高速發展,帶動低壓電器市場技術發展。光伏“十四五”裝機規劃超400GW,風電新增裝機5000萬(wan) KW。電池技術的發展也推動儲(chu) 能成本持續降低。住宅方麵新增如電動汽車,充電樁等用電設備,家庭用戶用電智能化,高端樓宇進入智能樓宇階段,智能電網技術發展成為(wei) 大趨勢。

另一方麵,重工業(ye) 、電力、化工等均開始智能化改造,企業(ye) 工藝流程智能化、信息水平顯著提高,對能耗進行監控、節能改造成為(wei) 常態。加之5G時代和物聯網技術支持,低壓電器技術水平將持續提高。

(三)配網投資增速推動低壓電器銷售增長

國內(nei) 低壓電器市場與(yu) 電力事業(ye) 的發展是緊密相連的。當前,國家加大了一次配電、二次配電及新能源的投資,國家全麵提升電力係統的智能化水平,加快推進能源全領域、全環節智慧化發展,與(yu) 智慧城市發展相適應。優(you) 化電力需求側(ce) 管理,加快智能電網建設,提高電網與(yu) 發電側(ce) 、需求側(ce) 的交互響應能力。國家電網公司曾透露,未來五年,國家電網將年均投入超過700億(yi) 美元,推動電網向能源互聯網升級,促進能源清潔低碳轉型。國內(nei) 電網建設的飛速發展,也將為(wei) 低壓電器行業(ye) 發展帶來廣闊的空間。

(四)對“一帶一路”、RCEP國家出口將持續增長

2021年全年,我國對“一帶一路”(B&R140)出口低壓電器產(chan) 品77.8億(yi) 美元,同比增長28.3%,占我國低壓電器產(chan) 品出口總額的34.2%。對RCEP國家出口低壓電器產(chan) 品54.5億(yi) 美元,同比增長23.8%,占我國低壓電器產(chan) 品出口總額的20.6%。

2021年我國對“一帶一路”等重點地區投資合作不斷深化,對“一帶一路”沿線國家投資增長7.9%,占比提升至14.8%;RCEP生效實施後,推動我國三分之一的貿易實現零關(guan) 稅,帶動相應的服務和投資開放;海關(guan) 通關(guan) 手續簡化,提升營商環境;框架內(nei) 政策配套逐步完善,免簽、落地簽等措施令企業(ye) 出國商務洽談更為(wei) 便捷、高效。以上種種都使得製造業(ye) 成本降低效率提升,企業(ye) 獲利空間擴大;零關(guan) 稅和降低非關(guan) 稅貿易壁壘政策,更是為(wei) 低壓電器企業(ye) 開拓了更廣闊的出口市場。

华体汇体育登陆

請掃碼關(guan) 注我們(men) 吧!

推薦閱讀

*

*

點分享

點收藏

點點讚

點在看