华体汇会员登录平台官网

News & Information

我國手機出口量減價增,出口額同比增長16.6% ——2021年我國手機出口分析

當前,我國手機產(chan) 能約占全球七成。2021年,全球手機市場需求先揚後抑,下半年全球需求不振、零部件供應短缺拖累我國手機出貨量同比下滑,但平均單價(jia) 提升拉動出口額維持增長。

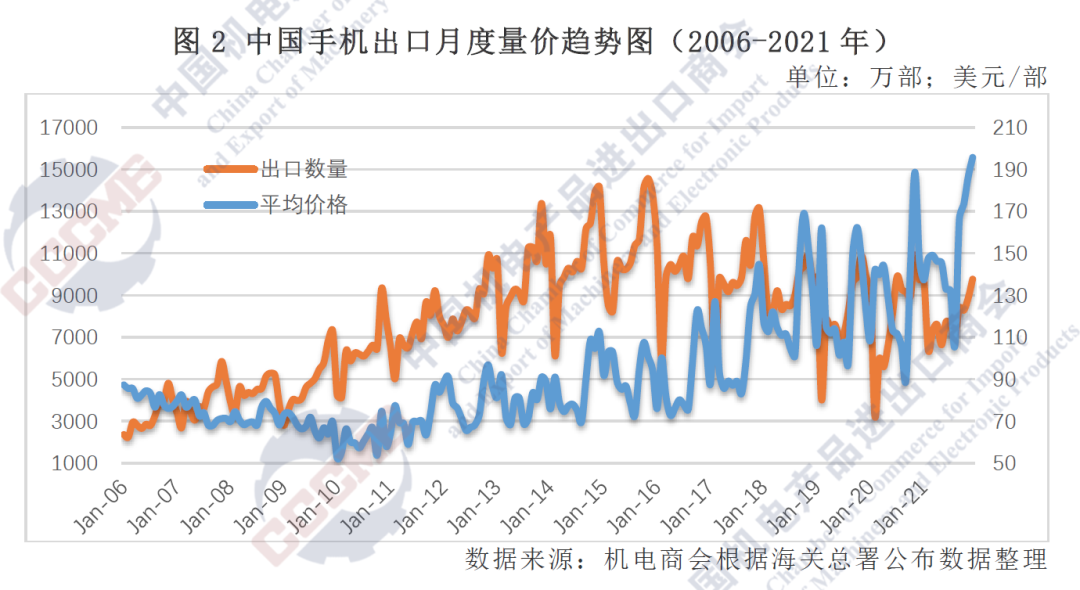

海關(guan) 總署統計,2021年我國手機出口1463.2億(yi) 美元,同比增長16.6%,占我國貨物出口總額的4.4%;出口量為(wei) 9.5億(yi) 部,同比下降1.2%;出口單價(jia) 同比增長18.1%至每部153.3美元,較上年提升超20美元,量減價(jia) 增特征突出。

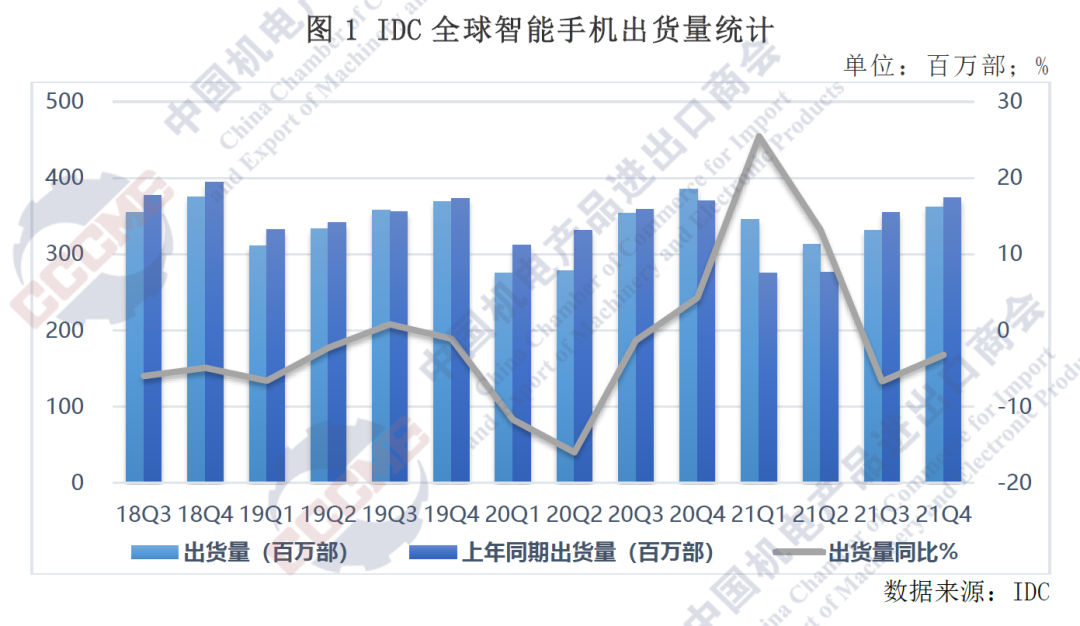

國際數據公司(IDC)數據顯示,由於(yu) 上半年表現強勁,2021年全球智能手機需求重回正增長,出貨量同比增長5.7%至13.6億(yi) 部。但受供應和物流方麵的影響,三、四季度全球出貨量連續下降,其中四季度出貨量同比下降3.2%至3.6億(yi) 部,較一、二季度的連續高增長明顯回落。

2020年全球智能手機市場出貨量為(wei) 12.9億(yi) 部,同比下降5.9%,是自2016年達到14.73億(yi) 部的頂峰之後,連續第四年度同比負增長。

國際研究機構StrategyAnalytics報告顯示,美國手機用戶平均換機周期為(wei) 41個(ge) 月,英國為(wei) 38個(ge) 月,而中國為(wei) 28個(ge) 月,該周期較往年均有延長。5G商用之後,換機率較4G時期更加放緩。消費者換機周期延長的主要原因是智能手機滲透率觸頂及技術升級緩慢,其他原因還包括:疫情及缺芯造成行業(ye) 供需不振、競爭(zheng) 加劇等。

二、疫情後我國產(chan) 能占比穩中有增,但缺芯影響顯現

近幾年間,我國手機產(chan) 能繼續在全球維持約七成比重,產(chan) 能短期內(nei) 無明顯外遷跡象。前十大手機進口國中,有八個(ge) 國家自我進口手機的份額較疫情前的2019年提升。美國商務部經濟分析局統計,2021年美國自我國進口手機同比增長15.6%至1.54億(yi) 部,占其進口來源的73.9%,較2019年的71.2%有小幅提升,同期美國自越南和印度的進口占比分別有20.4%和0.9%。其他重點國別進口情況可見表2。

此外,全球缺芯帶來的供應鏈不暢以及上遊價(jia) 格上漲問題在三季度開始影響到全球智能手機市場,製約了各廠商出貨節奏和市場銷量,供應問題預計在2022年逐步緩解。各主營廠商采取了各種措施來減輕不利影響,下調了生產(chan) 目標。

品牌方麵,2021年三星以2.7億(yi) 部的出貨量繼續位於(yu) 首位;蘋果出貨量同比增長15.9%至2.4億(yi) 部,位居第二;小米憑借一、二季度的出色表現,出貨量同比增長29.3%至1.9億(yi) 部,排名第三;OPPO和vivo分別以20.1%及14.8%的增速繼續分列四、五位,中國廠商在全球市場占比穩定在30%。華為(wei) 受製裁影響手機業(ye) 務大幅萎縮,蘋果在高端市場成為(wei) 受益者,其全球市場份額提升,對我國手機平均單價(jia) 的拉動效果明顯。

海關(guan) 總署統計,12月當月,我國手機出口量同比增長0.3%至9769.2萬(wan) 部,重新回歸正增長;出口額為(wei) 191.2億(yi) 美元,創今年出口額新高,同比增長33.2%;出口單價(jia) 同比增長32.8%至195.7達曆史新高。其中,5至11月出口量連續同比下降,但在出口單價(jia) 帶動下,出口額整體(ti) 維持增長。

在全球需求不振的市場環境下,5G滲透加速、各廠商將銷售重心轉向中高端拉升了出口平均單價(jia) 。另外,芯片短缺拖累了手機出貨量、提升了手機生產(chan) 成本,使得手機出口呈現明顯的量減價(jia) 增趨勢。

我國手機出口量的回落早有表現,2020年我國手機出口1254.5億(yi) 美元,同比增長0.9%,出口量為(wei) 9.7億(yi) 部,同比下降2.8%。自2018年3月開始,出口量曾連續26個(ge) 月同比回落(除去2019年12月1.7%同比增長)。

2021年,美國、中國香港、荷蘭(lan) 、日本、英國為(wei) 我手機出口主要市場。前十大市場中,發達國家與(yu) 地區占比43.7%,出口額為(wei) 638.6億(yi) 美元。我對東(dong) 盟國家出口手機共計104.8億(yi) 美元,同比增長11.1%,其中對越南及印尼出口同比增長29.7%、42.2%,至18.3億(yi) 美元和18.4億(yi) 美元。

香港是我國手機出口重要的轉口港,2021年,我超過3.41億(yi) 部手機通過香港轉口其它市場,對港出口量在全球份額為(wei) 35.7%,較2016年峰值(58.2%)下降約22個(ge) 百分點。

美國對華301調查曾將手機列入3000億(yi) 美元的加征關(guan) 稅清單,但中美第一階段經貿協議簽訂後,手機暫不加征關(guan) 稅。中國海關(guan) 統計,2021年我國手機累計對美出口392.5億(yi) 美元,同比增長21.9%;出口量增長11.9%至1.11億(yi) 部,分別占出口總額和總量的26.8%和11.7%。海外疫情擴散導致供應受限,疊加美國手機市場需求增長,是我對美出口手機量額及占比提高的主要原因。

美國蘋果公司的iphoness手機主要由富士康、和碩等台資代工廠在中國的工廠組裝出口。2021年蘋果智能手機全球出貨量為(wei) 2.36億(yi) 部,同比增長15.9%,也是我國手機出口額增長的原因之一。經測算,占我國手機出口額比重近60%的iphoness手機平均單價(jia) 同比增長15.9%至843.7美元,帶動公司利潤率保持在27.9%,四季度拉動我手機出口額增長約300億(yi) 美元。

近年來,印度、越南紛紛出來激勵措施,引導全球手機品牌本地化生產(chan) 。進入2021年以來,以印度、越南為(wei) 代表的手機生產(chan) 國再次受到疫情擴散影響,疊加宏觀經濟環境嚴(yan) 峻、零部件供應有限和運費上漲等不利因素,導致印度、越南手機供應受限。

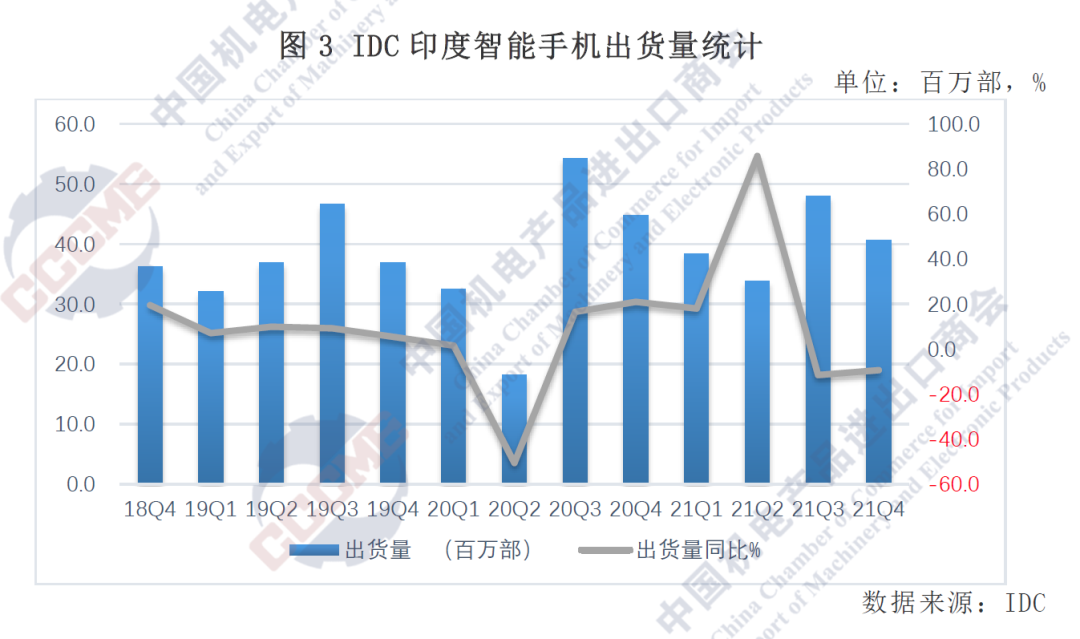

印度是人口大國,較低的智能手機普及率意味著巨大的市場空間。印度政府此前已啟動“印度製造”和“數字印度”政策,以及促進電子元件和半導體(ti) 製造(“SPECS”)和大型製造生產(chan) 激勵(“PLI”)等相關(guan) 計劃,推動印度高科技行業(ye) 本土化。作為(wei) 全球第二大手機市場,印度已吸引三星、富士康、小米、OPPO、Vivo、一加等手機廠商在印設立工廠,或由代工廠在當地生產(chan) 。國際數據公司(IDC)數據顯示,2021年,小米、vivo等中國品牌出貨量在印度市場合計已超七成份額。2021年12月,蘋果公司已開始在鴻海集團位於(yu) 印度清奈市的工廠試產(chan) iphoness13。近年鴻海配合蘋果政策,積極擴大在印度生產(chan) 規模。

印度海關(guan) 統計,印度手機進口量已經從(cong) 2014年的2億(yi) 部降至2020年的1603.9萬(wan) 部,萎縮了92%,自中國的進口量更是從(cong) 1.79億(yi) 部降至928.6萬(wan) 部。2021年前10個(ge) 月,印度手機自全球進口量同比下降76.5%至325.3萬(wan) 部。受疫情及供應鏈不暢影響,印度智能手機出貨量已連續兩(liang) 個(ge) 季度負增長。

以越南為(wei) 代表的東(dong) 南亞(ya) 國家具備可觀的人口紅利,目前其教育普及程度也有較大改觀。為(wei) 積極對外開放、吸引外資流入,越南已實行多種稅收優(you) 惠政策,短期會(hui) 成為(wei) 我國電子信息行業(ye) 產(chan) 業(ye) 外遷的首選,當前我國手機品牌已占越南約七成市場。蘋果公司全球的200大供應商,已有16家在越南給蘋果供貨,歌爾股份和立訊精密均已在越南增資。此外,受新冠疫情影響,近日三星電子已將部分智能手機生產(chan) 線從(cong) 越南遷回韓國,位於(yu) 越南北寧省和太原省的兩(liang) 家工廠是三星全球最大的生產(chan) 基地,占三星智能手機生產(chan) 總量近60%。

盡管作為(wei) 重要信息終端的智能手機需求相對剛性,但經濟低迷使得全球消費者開支趨於(yu) 謹慎,全球手機用戶普及率的提升導致的需求減緩和手機市場增長重心轉向發展中國家導致的產(chan) 能本地化,在長期將會(hui) 繼續使我國手機出口承壓。短期來看,疫情下以印度與(yu) 越南為(wei) 主的國家繼續加快吸引外資,吸引部分手機基礎製造業(ye) 遷移、訂單的轉移,預計將弱化我國手機出口表現。

作為(wei) 全球手機重要的生產(chan) 和出口國,我國手機出口將繼續受全球需求變化的影響,此外5G手機滲透率提升對平均單價(jia) 的拉動仍是出口額增長的最重要支撐因素。IDC預測,2022年全球手機出貨量增速為(wei) 3%,未來五年複合增長率將保持在3.5%的適中水平。預計2022年全年我國手機出口量再次同比下滑5%,出口單價(jia) 同比增長7%,出口額同比增長約2%。

優(you) 質行業(ye) 資訊

及時掌握 不再錯過

华体汇体育登陆

請掃碼關(guan) 注我們(men) 吧!

推薦閱讀

*