华体汇会员登录平台官网

News & Information

百川匯海闊,風勁好揚帆-——2023中國汽車出口分析與2024展望

1

2023年汽車出口超500萬(wan) 輛

近3年來,中國汽車出口一年一個(ge) 台階,由100萬(wan) 輛跨越至500萬(wan) 輛,從(cong) 徘徊整理階段步入高速增長期,開啟了屬於(yu) 中國汽車的出海黃金時代。在全球經濟複蘇乏力、地緣政治衝(chong) 突複雜化、行業(ye) 轉型進入陣痛期、國內(nei) 市場內(nei) 卷加劇等不利因素下,2023年中國整車出口以約500萬(wan) 輛、突破1000億(yi) 美元的成績,帶動了全球汽車產(chan) 業(ye) 鏈的深度融合,成為(wei) “穩外貿、優(you) 結構”的中堅力量。

據海關(guan) 統計,2023年我國整車(不含低值電動載人汽車,下同)出口499.73萬(wan) 輛,同比增長59.1%;出口金額1013.77億(yi) 美元,同比增長69.0%。其中,乘用車出口420.92萬(wan) 輛,同比增長68.9%;出口金額752.87億(yi) 美元,同比增長78.0%。商用車出口78.8萬(wan) 輛,同比增長21.5%;出口金額260.90億(yi) 美元,同比增長47.4%。

圖1 2013~2023年我國整車出口量走勢

受去年基數波動影響,月度出口呈現前高後低走勢。4月同比增速為(wei) 全年最高,而後逐步回歸季節波動常態;10月創造單月出口新紀錄,出口量首次突破50萬(wan) 輛,出口額突破百億(yi) 美元大關(guan) ;12月出口有所收縮,略高於(yu) 全年平均水平。

圖2 2023年整車出口月度走勢

2

2023年汽車出口有三大特點

1.乘用車為(wei) 出口主體(ti) ,商用車增速趨緩

2023年,乘用車強化了其在整車出口中的主體(ti) 地位。分車型看,乘用車出口量遠遠超過商用車,占整車出口總量的84.2%,較2022年增長5個(ge) 百分點。其他乘用車為(wei) 第一大出口車型(含未分車型的新能源汽車),共出口150.54萬(wan) 輛,同比增長74.28%,占乘用車出口總量的35.8%;9座及以下小客車位居第二,共出口130.09萬(wan) 輛,同比增長52.87%,占乘用車出口總量的30.9%。以上兩(liang) 類車型的出口量占我國整車出口總量的66.7%。

表1 2023年整車出口車型結構分布

2.新能源汽車滲透率在30%以上

2023年,我國新能源汽車出口158.48萬(wan) 輛,同比增長73.8%;出口額424.01億(yi) 美元,同比增長71.6%;出口量與(yu) 出口額的滲透率分別為(wei) 31.7%和41.8%。其中,純電動乘用車出口占比最大,為(wei) 132.19萬(wan) 輛,占新能源汽車出口總量的83.4%;出口額338.95億(yi) 美元,占新能源汽車出口總額的79.9%。插電式混合動力汽車出口13.83萬(wan) 輛,占新能源汽車出口總量的8.7%;出口額43.20億(yi) 美元,占新能源汽車出口總額的10.2%。

3.出口市場分布呈頭部集中趨勢

(1)歐洲是我國整車出口最大市場

2023年,歐洲為(wei) 我國整車出口第一大市場,出口量為(wei) 195.43萬(wan) 輛,占比接近40%;亞(ya) 洲(不含中國的其他地區)被歐洲反超後位居第二,我國對其出口155.61萬(wan) 輛,占比超過30%;拉美市場受購買(mai) 力下降影響,增長乏力,對其出口量占比跌至20%以下,僅(jin) 為(wei) 18.0%。從(cong) 出口增速看,歐洲仍然位居第一,我國對其整車出口量和出口額翻了一番,同比分別增長127.6%和101.6%。

圖3 2023年我國整車出口各大洲分布

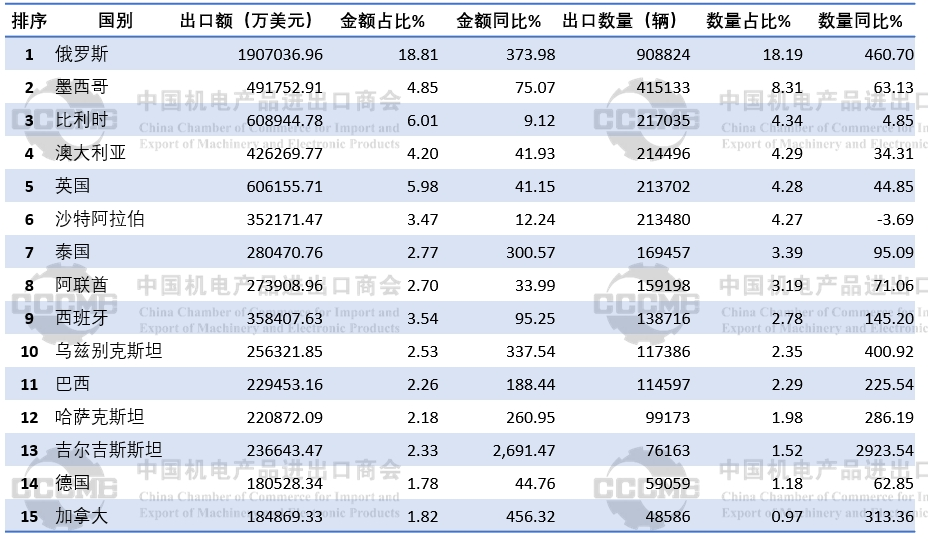

從(cong) 具體(ti) 國家看,俄羅斯為(wei) 我國整車出口第一大國,對其出口90.88萬(wan) 輛,同比增長460.7%;出口額190.70億(yi) 美元,同比增長374.0%。無論是出口量還是出口額,俄羅斯的占比均在18%左右。從(cong) 出口量看,墨西哥位居第二,對其出口41.51萬(wan) 輛,同比增長63.1%,占比8.3%;從(cong) 出口金額看,比利時位居第二,出口額為(wei) 60.89億(yi) 美元,同比增長9.1%,占比6.0%。值得一提的是,我國對泰國、西班牙、烏(wu) 茲(zi) 別克斯坦、巴西、哈薩克斯坦、吉爾吉斯斯坦和加拿大出口增長較快,其中對泰國出口的車輛92%為(wei) 純電動乘用車,對西班牙出口的67%為(wei) 純電動乘用車。

表2 2023年整車出口市場分布

(2)純電動乘用車主要出口至歐洲、中東(dong) 市場

2023年,我國純電動乘用車出口目的地市場依然以歐洲、中東(dong) 市場為(wei) 主,泰國、澳大利亞(ya) 等重點國別拉動為(wei) 輔。純電動乘用車出口前10位國家/地區中,出口額增長超過100%的有5個(ge) 。2023年,純電動乘用車出口占整車出口總額的33.4%,出口總量的26.5%,對整車出口增長的直接拉動度為(wei) 0.23,對整車出口增長的貢獻率為(wei) 33.7%。從(cong) 月度走勢可以看出,2023年純電動乘用車出口增速高峰出現在4月,單月出口高峰出現在10月,與(yu) 整車出口月度分布規律基本一致。

表3 2023年我國純電動乘用車出口主要市場

3

2023年汽車出口不利因素猶存

1.全球經濟低迷,複蘇仍顯脆弱

根據聯合國發布的《2023年世界經濟形勢與(yu) 展望》報告,受多重危機交匯的影響,世界經濟前景暗淡且存在不確定性,2023年全球經濟增速預計為(wei) 1.9%,成為(wei) 數十年來增速最低的年份之一。

據中國社會(hui) 科學院世界經濟與(yu) 政治研究所監測,2023年12月,中國外部經濟綜合PMI(采購經理指數)為(wei) 47.9,環比微跌,仍處於(yu) 枯榮線下方。而且,主要跟蹤的發達經濟體(ti) 均處於(yu) 枯榮線下方。新興(xing) 市場中,除了印度、俄羅斯以外,其他經濟體(ti) 均處於(yu) 枯榮線下方。

當前中國外部經濟仍然較為(wei) 疲弱,影響外需強度。有利的方麵在於(yu) 美聯儲(chu) 緊縮強度下降,全球流動性壓力降低,外匯市場企穩,有助於(yu) 繼續推動相對寬鬆的貨幣和財政政策,為(wei) 實體(ti) 經濟創造有利環境。

2.海外新車市場回暖,但電動汽車表現欠佳

2023年,我國新車銷量首次突破3000萬(wan) 輛,同比增長12%,連續15年穩居全球第一,出口是主要拉動力,增加了200萬(wan) 輛,尤其是純電動車出口增幅較大。但也要看到,雖然2023年海外新車市場開始回暖,但電動汽車增速不盡如人意。

以歐洲為(wei) 例,歐洲汽車製造商協會(hui) (ACEA)的數據顯示,2023年歐盟境內(nei) 乘用車新車銷量同比增長13.9%,達1050萬(wan) 輛,超過此前預期。相比之下,2023年歐盟電動汽車的市場份額為(wei) 24%(純電動車市場份額為(wei) 16%),僅(jin) 比2022年的23%(純電動車市場份額為(wei) 14%)略有改善。

再看美國。盡管經曆了高利率、高售價(jia) 、工人罷工以及芯片短缺導致的產(chan) 線不暢等負麵事件,美國2023年新車銷量仍達到1560萬(wan) 輛,同比增長12%,為(wei) 近10多年來的最大增幅,但仍未恢複至疫情前1700萬(wan) 輛的水平。而且,一些經銷商認為(wei) 2024年的增速將大幅放緩,美國汽車市場已經開始降溫。Wards Intelligence數據顯示,2023年,美國混合動力汽車、插電式混合動力汽車和純電動汽車的總銷量占輕型車總銷量的比重為(wei) 16.3%。

根據日本汽車進口商協會(hui) 數據,2023年日本電動汽車進口總量為(wei) 22890輛,同比增長60%,但純電動汽車進口量卻下降了6.8%。近日,豐(feng) 田汽車董事長豐(feng) 田章男公開表示,純電動汽車的市場份額最高隻能達到30%,而混合動力汽車、氫燃料汽車和燃油汽車將占據剩餘(yu) 的份額。行業(ye) 轉型的陣痛正在持續發酵,考驗著車企的應變能力。短期看,盡管全球電動汽車的滲透率不斷走高,但個(ge) 別市場的瓶頸仍難以突破。

3.保護主義(yi) 抬頭,貿易摩擦風險激增

隨著中國電動汽車出口量迅速增長,部分海外市場的保護主義(yi) 也開始抬頭。2023年3月,土耳其單方麵對中國電動汽車加征40%關(guan) 稅,而對其他國家關(guan) 稅為(wei) 10%;11月29日,土耳其再次發難,宣布對進口電動汽車采取許可證措施,與(yu) 土耳其簽有自由貿易協定國家的進口產(chan) 品則不受該法令的約束,此舉(ju) 被認為(wei) 僅(jin) 針對中國電動汽車;2024年1月1日,土耳其新版稅則發布實施,對鋰離子電池加征最高50%的關(guan) 稅,並同樣排除了簽有自貿協定的國家和地區。此外,歐盟已開始對產(chan) 自中國的電動汽車發起反補貼調查。貿易摩擦導致保護主義(yi) 抬頭,國際貿易壁壘增加,我國汽車出口麵臨(lin) 更大壓力的同時,資源和要素無法在一定區域內(nei) 自由流動,這也使得全球電動汽車供應鏈的穩定性正在經受考驗。

4.應對海外市場競爭(zheng) ,售後服務體(ti) 係不可或缺

2023年6月,沙特阿拉伯對該國10家汽車代理商處以罰款,原因包括:違反沙特商業(ye) 代理法及其執行條例,違反提供維修和備件供應規則,不向消費者提供售後服務等。其中包括4家中國汽車代理商,處罰原因為(wei) :未在規定時間內(nei) 向消費者交付新車;在消費者提出要求後的14天內(nei) 未提供急需備件。沙特市場的車輛使用環境和市場規則都有其特點,消費者對於(yu) 消費體(ti) 驗的評價(jia) ,除了產(chan) 品力本身,售後服務也是重要組成部分。對於(yu) 看重中東(dong) 市場的中國品牌來說,售後服務體(ti) 係的不完備,會(hui) 給品牌形象帶來負麵影響。好在部分主機廠已經意識到這一點,正著手加強本地化備件庫建設,同時提升信息化管理水平,協助經銷商做好庫存管理和員工培訓。從(cong) 亡羊補牢到未雨綢繆,品牌建設絕非一日之功。

5.從(cong) “內(nei) 卷”到“外卷”,無序競爭(zheng) 沒有贏家

2023年以來,我國汽車市場開啟了大規模的“價(jia) 格戰”。卷也卷不贏,躺也躺不平,激烈競爭(zheng) 之下有人呼籲:“與(yu) 其‘內(nei) 卷’,不如出海。”一時間,眾(zhong) 多品牌將目光投向了海外市場。從(cong) 東(dong) 盟到拉美,部分企業(ye) 將國內(nei) 的某些“經驗做法”移植海外,價(jia) 格上的較量從(cong) 未停歇。

同業(ye) 低價(jia) 競爭(zheng) 並不是明智之舉(ju) ,在擾亂(luan) 正常行業(ye) 秩序的同時,也損害了“中國製造”的海外形象。車企隻有在終端銷售上維持一定的利潤率,才能集中精力提高產(chan) 品質量和技術水平,從(cong) 而實現品牌的長遠可持續發展。此外,中國汽車出海,不應該是低端產(chan) 品的輸出,而應將具備核心競爭(zheng) 力、代表中國汽車製造水平的產(chan) 品有節奏地投放海外,在國際市場上打出中國品牌的組合拳。

4

2024年汽車出口形勢展望

1.增長預期上調,全球經濟擴張步伐緩慢

國際貨幣基金組織(IMF)將2024年全球經濟增速上調至3.1%,較2023年10月預測的2.9%高出0.2個(ge) 百分點;將中國2024年經濟增速上調為(wei) 4.6%,比上一次預測高出0.4個(ge) 百分點。IMF認為(wei) ,對中國經濟增速的上調,反映了2023年中國強於(yu) 預期的經濟增速產(chan) 生的延續效應。但是,全球經濟的不利因素也很明顯:經濟擴張基礎緩慢,風險依然存在,包括中東(dong) 地區巴以衝(chong) 突和紅海危機擾亂(luan) 了大宗商品價(jia) 格和供應鏈。IMF認為(wei) ,貿易扭曲和地緣經濟割裂的加劇預計將繼續拖累全球貿易水平。在全球多個(ge) 國家大選接連舉(ju) 行的2024年,采取貿易保護主義(yi) 措施的風險也將提高。美國推行的“脫鉤斷鏈”也將衝(chong) 擊全球貿易和投資自由化,逆全球化趨勢將成為(wei) 全球經濟2024年發展所麵臨(lin) 的障礙之一。

2.全球新能源汽車市場份額將繼續提升

新能源汽車的發展從(cong) 混合動力開始,已步入純電動和插混為(wei) 主的電動化時代。包括純電動和插混在內(nei) 的新能源乘用車2021年的全球銷量為(wei) 644萬(wan) 輛,2022年約為(wei) 1009萬(wan) 輛,2023年接近1370萬(wan) 輛。盡管2024年全球新車銷量增速或將放緩,但新能源汽車的市場份額仍將提升,預計銷量達到1800萬(wan) 輛,滲透率升至20%。這對於(yu) 中國新能源汽車出海是利好。

3.技術法規與(yu) 限製措施頻出,保護主義(yi) 正在撕裂全球經濟

為(wei) 遏製中國電動汽車在歐盟市場上的影響力,歐盟已對中國產(chan) 的電動汽車進行反補貼調查,未來可能還會(hui) 采取相應的反補貼措施,這將對中國電動汽車出口產(chan) 生負麵影響。

2024年1月起,法國將電動汽車補貼與(yu) 碳排放核算掛鉤,並單方麵為(wei) 中國製造的電動汽車設定過高的碳排放指數,疊加交通運輸環節所涉及的碳排放,導致法國市場最受歡迎的3款電動汽車:達契亞(ya) Spring、特斯拉Model 3和MG 4失去補貼資格,而這3款電動汽車均在中國製造並出口到法國。這一補貼新規出台的根本目的,是將中國製造的電動汽車拒之門外。

2023年12月,美國財政部和能源部發布關(guan) 於(yu) 通脹削減法案IRA實施指導意見及“受關(guan) 注外國實體(ti) ”(FEOC)的解釋指南,明確了通脹削減法案(IRA)政策相關(guan) 要求。自2024年起,符合免稅條件的美國電動汽車不能包含由FEOC所製造或組裝的電池組件;2025年後,合規的車輛也不能含有由此類實體(ti) 提取、加工或回收的關(guan) 鍵礦物,如鎳和鋰等。當前,中國占全球電動汽車出口的35%,占全球鋰離子電池製造量的80%,占鋰、鎳和稀土等關(guan) 鍵礦物全球加工能力的60%~90%。此舉(ju) 無疑將對美國及全球電動汽車供應鏈、電動汽車發展計劃以及中美產(chan) 業(ye) 關(guan) 係產(chan) 生重大影響。

國際貨幣基金組織第一副總裁戈皮納特表示,2023年世界各國共采取約3000項貿易限製措施,數量為(wei) 2019年的3倍。如果世界經濟分裂成西方和東(dong) 方兩(liang) 大陣營,全球GDP將損失2.5%~7%。個(ge) 別國家以安全為(wei) 借口搞“脫鉤斷鏈”,打著“去風險”的旗號施行貿易保護主義(yi) ,正成為(wei) 世界經濟的最大風險。

4.貿易與(yu) 投資並舉(ju) ,中國汽車出海進入新階段

不同於(yu) 傳(chuan) 統的一般貿易方式,中國車企正在探索海外本地化生產(chan) 的新課題。一方麵,隨著海外市場的拓展,出現了銷量較為(wei) 穩定的重點市場,具備了本地化規模生產(chan) 的盈利基礎;另一方麵,中國新能源汽車展現出較強的競爭(zheng) 優(you) 勢,動力電池廠商及相關(guan) 零部件產(chan) 業(ye) 鏈在海外配套能力也趨於(yu) 成熟。此外,海外設廠除了能夠降低國際貿易當中的運輸成本,還具有避免高關(guan) 稅和貿易壁壘的優(you) 勢,這也是國際汽車貿易發展到一定階段的慣常做法。

目前,部分中國車企已開始加快全球化布局的步伐。2023年12月下旬,比亞(ya) 迪宣布將在匈牙利賽格德市建設新能源整車生產(chan) 基地,投資額將達到數十億(yi) 歐元。作為(wei) 較早加入“一帶一路”倡議的歐洲國家,匈牙利近年來成為(wei) 中國電池製造商的投資熱土,寧德時代、億(yi) 緯鋰能、欣旺達等多家廠商在此投資建廠。

5.預計2024年整車出口增長20%,達到600萬(wan) 輛規模

2023年,中國汽車出口量首次登上全球第一的位置。麵對西方鼓吹的“脫鉤斷鏈”和貿易摩擦風險的與(yu) 日俱增,中國汽車出口正在經受前所未有的考驗。從(cong) 年少輕狂到成熟理智,中國汽車“走出去”的腳步愈加堅實。邁進年出口500萬(wan) 輛大關(guan) ,屬於(yu) 中國汽車出海的2.0時代已然來臨(lin) 。

展望2024年,我們(men) 對中國汽車出口的持續增長充滿信心。預計新能源汽車仍將成為(wei) 主要拉動力,滲透率有望提升至35%以上;在鞏固現有成果的基礎上,進一步提升海外市場影響力,全年整車出口有望達到600萬(wan) 輛規模,同比增長20%。

(執筆:华体汇体育登陆汽車分會(hui) 孫曉紅、陳菁晶)