华体汇会员登录平台官网

News & Information

2023年我國光伏產業對外貿易形勢分析及對策建議

1

2023年我國光伏行業(ye)

整體(ti) 外貿運行簡況

據我國海關(guan) 統計,2023年,我國多晶矽進口額為(wei) 17.1億(yi) 美元,同比下降35.6%。出口方麵,2023年我國光伏產(chan) 品出口額為(wei) 475.9億(yi) 美元,同比下降4.9%。其中組件出口額為(wei) 388.3億(yi) 美元、同比下降5.8%,出口量約211吉瓦(GW)、同比增長36.6%;電池片出口額為(wei) 39.4億(yi) 美元、同比增長5.2%,出口量約39GW、同比增長69.4%;矽片出口額達到48.2億(yi) 美元、同比下降4.6%,出口量約78億(yi) 片、同比增長45.6%。

2023年,光伏產(chan) 業(ye) 鏈價(jia) 格大幅下跌,主要原因是目前仍處於(yu) 去庫存階段,矽片、電池片和組件企業(ye) 加速產(chan) 能出清、無序競爭(zheng) 。同時,大量跨行業(ye) 企業(ye) 進入光伏製造端參與(yu) 同質化競爭(zheng) ,企業(ye) 融資大幅擴產(chan) ,出現了階段性供需失衡、供大於(yu) 求,部分企業(ye) 產(chan) 品銷售價(jia) 格已臨(lin) 近跌破成本線,而行業(ye) 淘汰落後過剩產(chan) 能仍需時間進行消解。

由於(yu) 國內(nei) 市場裝機消納有限、海外市場存貨較高等因素,未來幾個(ge) 季度行業(ye) 整體(ti) 將承壓,產(chan) 能將加速出清,龍頭企業(ye) 市場集中度有望進一步提升,資金充足、嚴(yan) 格控製擴產(chan) 節奏、技術創新、海外銷售渠道增加的企業(ye) 有望進一步加速提高市場占有率。

2

2023年我國光伏行業(ye)

產(chan) 業(ye) 鏈各環節進出口情況

(一)多晶矽進口量價(jia) 齊跌

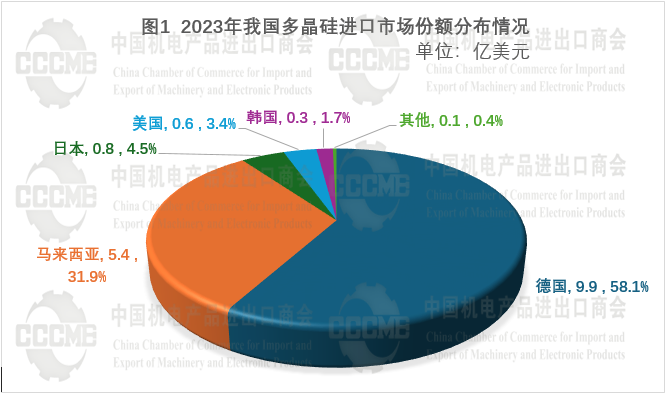

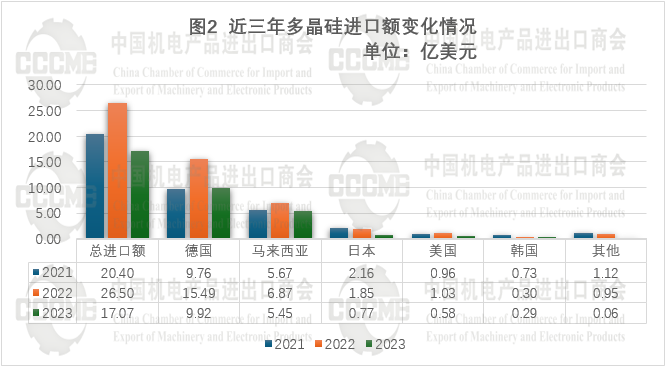

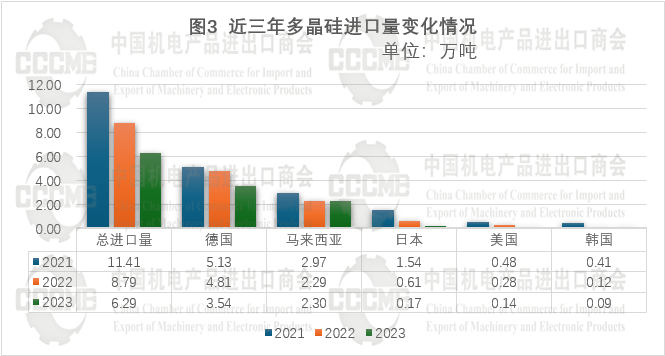

2023年,我國國內(nei) 多晶矽產(chan) 量約為(wei) 185萬(wan) 噸,同比增長182.4%。進口量為(wei) 6.3萬(wan) 噸,同比下降28.5%;進口額為(wei) 17.1億(yi) 美元,同比下降35.6%。

如圖1所示,主要進口國為(wei) 德國、馬來西亞(ya) 、日本、美國、韓國,其中自德國進口額為(wei) 9.9億(yi) 美元,占總進口額的58.1%。

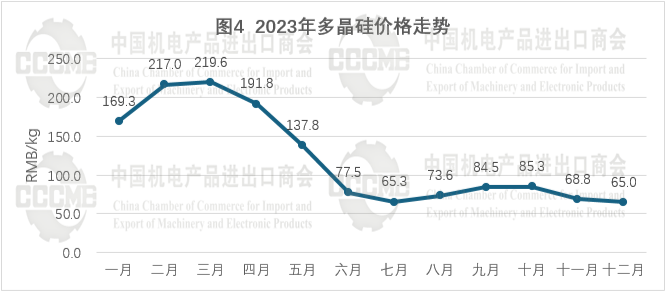

相比2022年,2023年多晶矽國內(nei) 成交價(jia) 格大幅下降55.4%,主要原因是光伏下遊組件端產(chan) 能增速過快,供給過剩問題傳(chuan) 導到上遊矽片、多晶矽環節,通威、協鑫、特變電工等頭部企業(ye) 多晶矽產(chan) 能快速釋放,供應量超出需求量,上遊企業(ye) 競爭(zheng) 加劇。

2023年年初,多晶矽價(jia) 格、庫存呈現雙雙上升的趨勢,三月之後隨著企業(ye) 投產(chan) 產(chan) 能釋放,供應端增速大幅上漲,多晶矽致密料價(jia) 格持續下滑。據中國有色金屬工業(ye) 協會(hui) 矽業(ye) 分會(hui) 統計數據,到2022年底我國多晶矽產(chan) 能達到120.3萬(wan) 噸。2023年全年,我國多晶矽領域投產(chan) 項目約16個(ge) 左右,投產(chan) 產(chan) 能高達107.3萬(wan) 噸。

(二)矽片出口額小幅下降,出口量大幅上漲

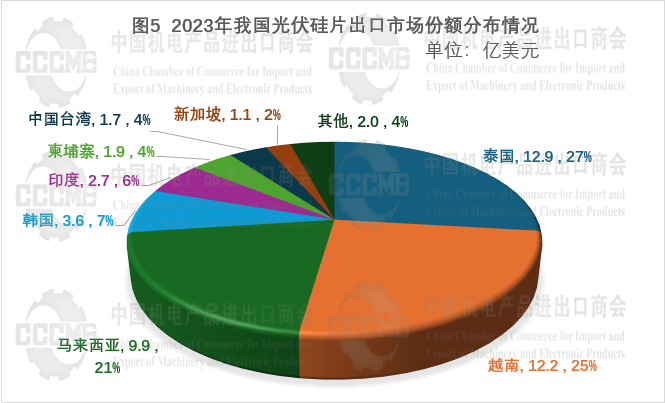

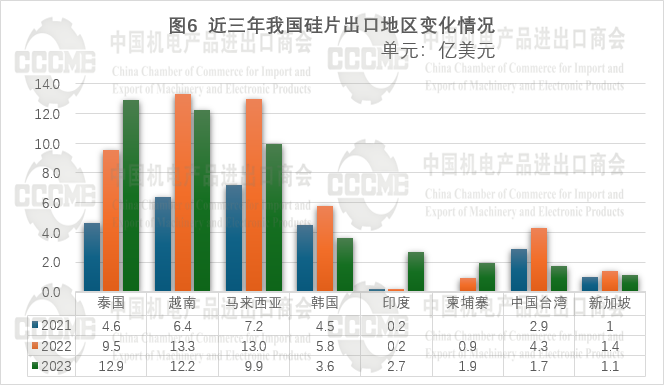

2023年,我國光伏矽片出口額為(wei) 48.2億(yi) 美元,同比下降4.6%;出口量約78億(yi) 片,同比增長45.6%。越南、馬來西亞(ya) 、泰國仍是我國矽片主要出口市場,占出口總額的72.9%(請見圖5)。

其中對越南和馬來西亞(ya) 矽片出口額有不同程度的下降,對泰國出口額連續兩(liang) 年大幅上漲(請見圖6),主要原因是泰國本土市場不斷增長的電力需求,以及光伏企業(ye) 在東(dong) 南亞(ya) 投資組件工廠拉動上遊電池片出口需求。在未來的25年內(nei) ,泰國可再生能源裝機占比預計將達到66%。

2023年我國光伏矽片對印度出口額大幅上漲(請見圖6),主要由於(yu) 印度本土光伏產(chan) 能擴張勢頭猛烈,除下遊組件環節外,印度開始大量自中國進口電池片生產(chan) 設備,大力布局製造端產(chan) 能。

(三)我國電池片出口量大幅上漲

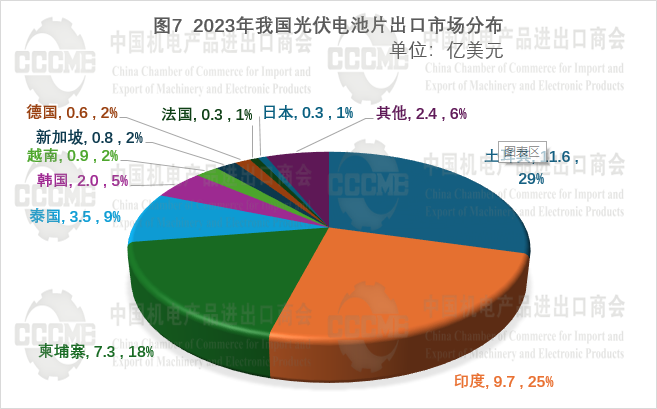

2023年,我國電池片出口額為(wei) 39.4億(yi) 美元,同比增長5.2%;出口量約39GW,同比大幅增長69.4%;對土耳其、印度、柬埔寨、泰國、韓國等五國的出口占比合計達86.3%。

隨著碳中和目標時間迫近,土耳其越來越重視可再生能源產(chan) 業(ye) 的發展,尤其是光伏發電。在當前國際地緣政治風險加劇的背景下,土耳其政府積極出台一係列支持光伏產(chan) 業(ye) 的政策,包括鼓勵投資建設光伏組件等核心製造環節產(chan) 線,同時放寬分布式光伏電站的安裝標準,還包括向相關(guan) 項目提供財政補貼等激勵措施,並加速光伏發電裝機容量的擴大。

我國光伏產(chan) 品對土耳其市場的出口呈現出顯著增長趨勢。截止到2023年第三季度,土耳其本土組件產(chan) 能約8GW,製造模式以“進口電池在當地製成組件”為(wei) 主,為(wei) 全球第四大組件生產(chan) 國,累計裝機量超過8GW。

此外,印度對於(yu) 光伏電池片需求量較大,主要原因在於(yu) 印度目前已有約30GW的光伏組件產(chan) 能,並且仍在加速擴張,而其本土電池片產(chan) 能不足10GW,需要大量進口以滿足下遊產(chan) 能需要。

(四)組件端降本增效成效顯著

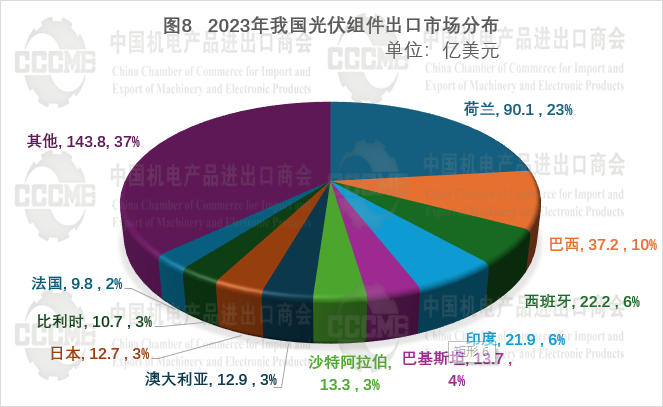

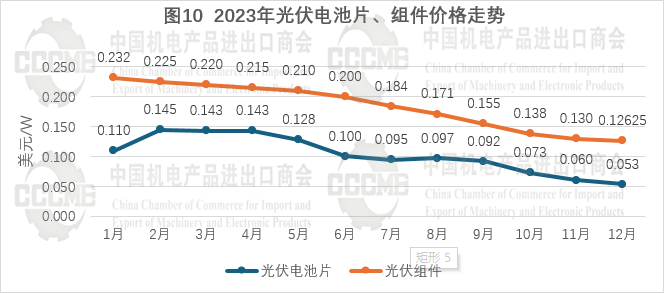

2023年,我國光伏組件出口額為(wei) 388.4億(yi) 美元,同比下降5.8%;出口量約211GW,同比增長36.6%。出口額下降主要原因是全產(chan) 業(ye) 鏈價(jia) 格暴跌。2023年下半年以來,光伏電池片、組件價(jia) 格持續走低,電池片相較年初降價(jia) 約51.8%,組件降價(jia) 約45.6%。從(cong) 全年看,我國光伏組件出口呈現出明顯的量增價(jia) 跌態勢(請見圖10)。

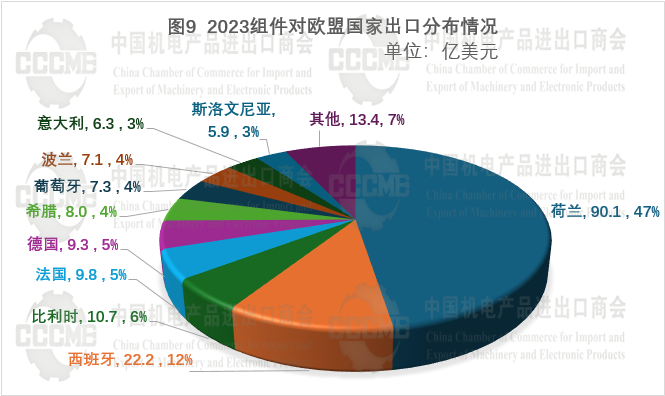

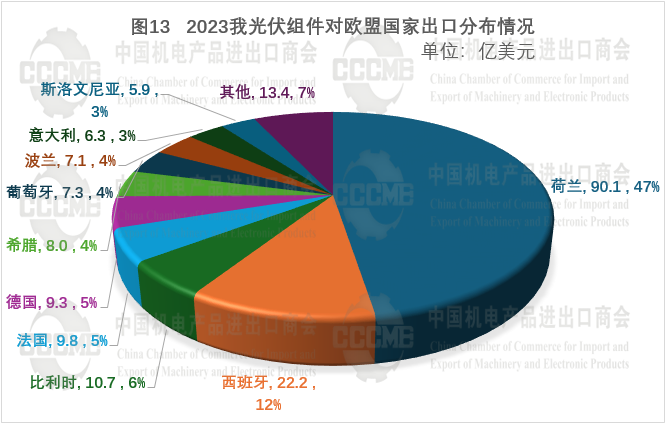

歐洲是我國光伏組件出口最大市場。2023年光伏組件對歐盟國家出口額為(wei) 190.1億(yi) 美元,受上一年度歐盟國家大量出口導致港口積壓庫存影響同比下降15.5%,但對該區域出口仍占我總出口總額的半壁江山(請見圖8)。

(五)我國光伏逆變器出口繼續保持穩定增長

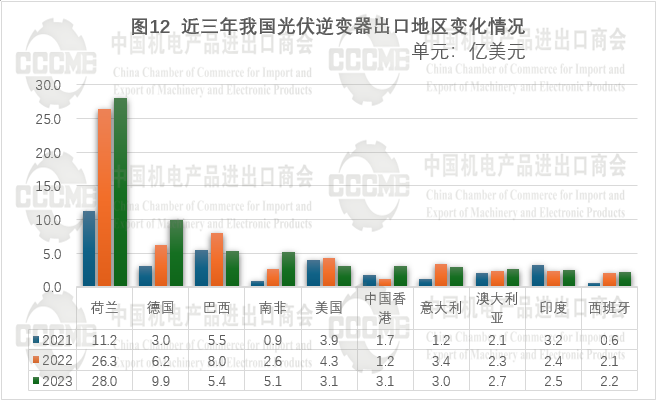

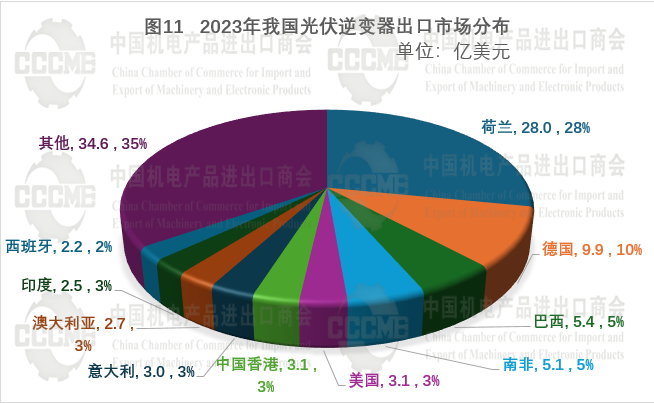

2023年,我國光伏逆變器出口額為(wei) 99.5億(yi) 美元,同比增長11.2%,主要出口市場為(wei) 荷蘭(lan) 、德國、巴西、南非、美國等國。其中南非已經連續兩(liang) 年保持較高增速,南非多年來電力係統始終存在經營不善,電網基礎設施老化等原因,其國家電力公司Eskom常年來不得不采取上調電費以及頻繁限電的方法來勉強維持電網運轉,為(wei) 保證全國電力供應,南非正積極調整供電結構,增加新能源發電比例。

3

2023年我國境外光伏項目

簽約情況

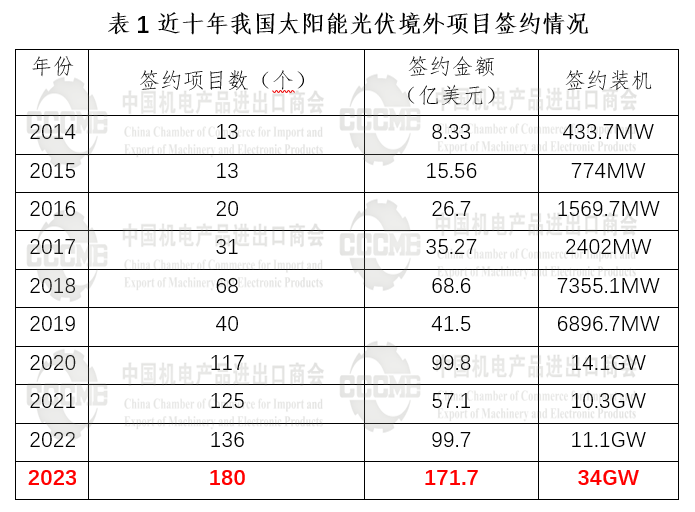

據华体汇体育登陆統計,我國2023年太陽能(光伏)發電項目簽約180個(ge) ,項目金額171.6億(yi) 美元,項目金額同比增長72.2%,繼續保持高增速。我國境外光伏發電新簽約項目主要集中在亞(ya) 洲地區,共計77個(ge) ,占項目總數的43.5%;項目金額85.2億(yi) 美元,占項目總金額47.1%,同比上漲73.9%。非洲地區簽約45個(ge) 項目,占項目總數的25.4%;項目金額66.2億(yi) 美元,占項目總金額36.6%,同比上漲182.9%。歐洲地區簽約39個(ge) 項目,占項目總數的22%;項目金額17.8億(yi) 美元,占項目總金額9.8%,同比上漲23.6%。南美洲(11個(ge) 項目,7億(yi) 美元)、大洋洲(1個(ge) 項目,400萬(wan) 美元)、北美洲(2個(ge) 項目,3.4億(yi) 美元)簽約項目較少。

4

對重點市場出口情況

(一)對歐洲市場出口情況

2023年,我國光伏產(chan) 品對歐盟國家出口額為(wei) 192.4億(yi) 美元。其中,組件出口額為(wei) 190.1億(yi) 美元,同比下降15.5%,占組件出口總額的49%;電池片出口額為(wei) 1.7億(yi) 美元,同比下降42.9%,占電池片出口總額的4.2%;矽片出口額為(wei) 0.6億(yi) 美元,同比下降23.9%,占矽片出口總額的1.2%。

荷蘭(lan) 作為(wei) 歐洲貿易中轉站,2019年以來一直是我光伏組件對歐出口的首要目的地;西班牙、比利時、法國、德國等國家為(wei) 我光伏產(chan) 品歐盟主要出口市場。

根據SolarPower EU統計,自2023年3月起,德國月均新增並網容量超1GW,2023年全新增裝機達14.3GW;西班牙全年新增裝機量達到8.2GW,相比2022年8.4GW有所下降;意大利全年新增裝機量達到4.9GW,同比增長近50%;波蘭(lan) 、荷蘭(lan) 2023年新增裝機量為(wei) 4.6GW和4.5GW,同比均小幅增長。

根據《2023-2027年歐洲太陽能市場展望》的報告預測稱,2023年,歐洲太陽能裝機容量將增長40%,這也是歐洲太陽能裝機容量連續第三年實現至少40%的同比增長。根據Rystad Energy預測,2023年歐洲太陽能安裝水平將大大超出預期,2023年1-10月份歐洲的新增光伏裝機,就與(yu) 2022年全年裝機規模持平,歐洲2023年的新增裝機約56GW。由於(yu) 歐洲的光伏裝機大部分來自戶用光伏,如果以容配比為(wei) 1:1.35來計算,大約對應78 GW的光伏組件需求。

2021年7月14日,歐盟委員會(hui) 通過了“減碳55”(Fit for 55)一攬子計劃,將2030年可再生能源在能源結構中占比目標從(cong) 40%提高到45%,疊加俄烏(wu) 衝(chong) 突爆發導致能源危機,歐盟光伏市場可再生能源需求量激增,其中德國、西班牙2023-2026年光伏新增裝機量均有望超過50GW,荷蘭(lan) 、波蘭(lan) 、法國等國2023-2026年新增裝機量也均在20GW左右。

根據SolarPower EU統計,歐盟成員國、挪威、瑞士共擁有14.6GW的組件產(chan) 能、2GW電池片產(chan) 能、1GW矽錠產(chan) 能、1.3GW矽片產(chan) 能、26.1GW多晶矽產(chan) 能以及82.1GW逆變器產(chan) 能。截至2023年7月,已有超過20個(ge) 光伏製造項目陸續上線,涉及多晶矽、矽錠、矽片、電池和組件生產(chan) 。預計2025年有望超過其30GW的太陽能光伏製造目標。

當前,在政府激勵下,歐洲各國已經加快了當地光伏製造產(chan) 能部署計劃, 製定了具體(ti) 的產(chan) 能規劃,如德國製造商AE Solar計劃在羅馬尼亞(ya) 建設年產(chan) 能10GW的組件製造廠;德國SMA Solar Technology公司正在黑森州建造一座20GW的工廠,用於(yu) 為(wei) 大型光伏電站提供係統解決(jue) 方案;比利時的Belinus公司計劃分別在比利時和格魯吉亞(ya) 建設5GW組件工廠。

(二)對印度市場出口情況

2022年,我國對印度出口光伏電池片6.3億(yi) 美元,占我國光伏電池片出口總額的17%,出口量為(wei) 3.88GW;對印度出口光伏組件24.2億(yi) 美元,占我國組件出口總額的6%,出口量約10GW。受2022年4月開始課征BCD關(guan) 稅政策的影響,印度一季度進口需求暴增,4月1日關(guan) 稅生效後,我國對印度光伏出口驟減至冰點。

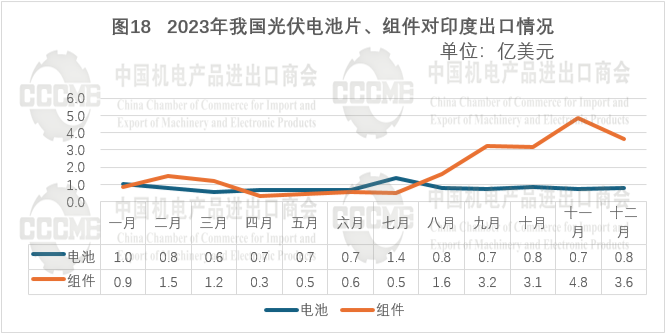

2023年,我國對印度出口光伏電池片9.7億(yi) 美元,同比增長54%,占我國光伏電池片出口總額的24.6%;出口量約9.6GW,同比增長147.4%;對印度出口光伏組件21.9億(yi) 美元,同比下降9.5%,占我國組件出口總額的5.6%;出口量約11.8GW,同比增長18%。

(三)對美國市場出口情況

1、我國光伏產(chan) 品對美出口情況

2023年,我國光伏電池片對美國出口334.7萬(wan) 美元,占我光伏電池出口總額不足0.1%份額,同比下降6.7%;我光伏組件產(chan) 品對美出口1314.7萬(wan) 美元,占總我組件出口總額的0.03%,同比增長11.4%。受兩(liang) 次“雙反”、“201”、“301”案件疊加關(guan) 稅影響,除少部分“雙反”複審稅率較低的企業(ye) 出口雙麵組件以外,目前我國大陸直接出口美國光伏電池產(chan) 品基本無法實現。

2、美國本土進口情況

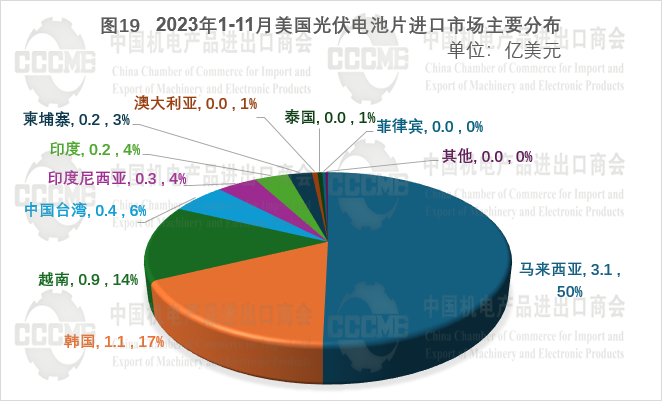

1)美國本土進口方麵。2020年到2023年,美國光伏電池片進口額逐年遞增,進口額為(wei) 4.8億(yi) 美元、5.4億(yi) 美元、6.4億(yi) 美元和6.6億(yi) 美元,而自中國大陸進口額逐年遞減,分別為(wei) 3610萬(wan) 美元、108萬(wan) 美元、105萬(wan) 美元和5萬(wan) 美元,自東(dong) 南亞(ya) 、印度進口額大幅增長。

從(cong) 前三位進口國看,2020年分別為(wei) 韓國(3.1億(yi) 美元)、馬來西亞(ya) (0.4億(yi) 美元)和中國(0.4億(yi) 美元),自東(dong) 南亞(ya) 國家進口額為(wei) 8300萬(wan) 美元,占總進口額的17.3%; 2021年分別為(wei) 韓國(2.6億(yi) 美元)、馬來西亞(ya) (1.3億(yi) 美元)和越南(0.9億(yi) 美元),自東(dong) 南亞(ya) 國家進口額為(wei) 2.3億(yi) 美元,占總進口額的42.4%;2022年分別為(wei) 馬來西亞(ya) 4.1億(yi) 美元、越南1.3億(yi) 美元和中國台灣0.3億(yi) 美元,自東(dong) 南亞(ya) 國家進口額為(wei) 5.8億(yi) 美元,占總進口額的90.3%;2023年分別為(wei) 馬來西亞(ya) 3.2億(yi) 美元、韓國1.3億(yi) 美元和越南0.9億(yi) 美元,自東(dong) 南亞(ya) 國家進口額為(wei) 4.6億(yi) 美元,占總進口額的70%。2020年美國自印度進口額為(wei) 699萬(wan) 美元,2021年為(wei) 8萬(wan) 美元,2022年無進口,2023年大幅上漲到2327萬(wan) 美元。

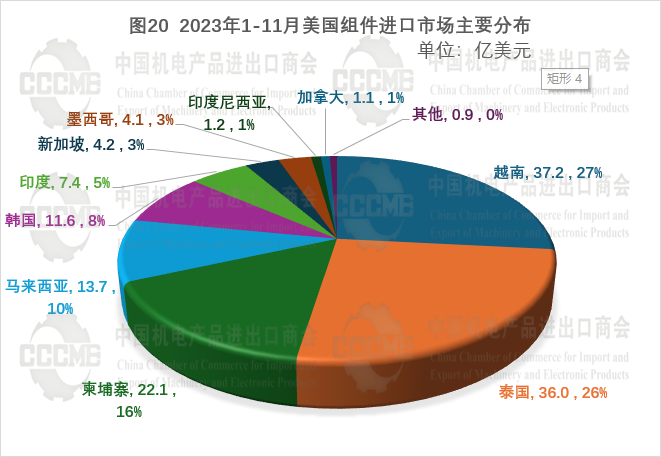

2)美國本土組件進口方麵。2020年到2023年,美國光伏組件進口額分別為(wei) 65.6億(yi) 美元、52.2億(yi) 美元、81.2億(yi) 美元和151.3億(yi) 美元,而自中國大陸進口額分別為(wei) 2.9億(yi) 美元、0.3億(yi) 美元、322萬(wan) 美元和479萬(wan) 美元,自東(dong) 南亞(ya) 、印度進口額大幅增長。

從(cong) 前三位進口國看, 2020年分別為(wei) 馬來西亞(ya) 19.5億(yi) 美元、越南14.4億(yi) 美元和泰國13.5億(yi) 美元,自東(dong) 南亞(ya) 國家進口額為(wei) 52.5億(yi) 美元,占總進口額的80%;2021年分別為(wei) 馬來西亞(ya) 15.5億(yi) 美元、越南12.2億(yi) 美元和泰國11.2億(yi) 美元,自東(dong) 南亞(ya) 國家進口額為(wei) 45.4億(yi) 美元,占總進口額的86.7%;2022年分別是越南25.1億(yi) 美元、泰國14.6億(yi) 美元和韓國2.7億(yi) 美元,自東(dong) 南亞(ya) 國家進口額為(wei) 62.7億(yi) 美元,占總進口額的76.6%;2023年分別為(wei) 越南41.8億(yi) 美元、泰國39億(yi) 美元和柬埔寨23.8億(yi) 美元,自東(dong) 南亞(ya) 國家進口額為(wei) 125.1億(yi) 美元,占總進口額的82.7%。2020年美國自印度進口光伏組件金額為(wei) 0.2億(yi) 美元,2021年為(wei) 0.2億(yi) 美元,2022年為(wei) 0.9億(yi) 美元,2023年大幅上漲至7.8億(yi) 美元,同比上漲約800%。

3、美國IRA法案、在美投資和生產(chan) 情況

2022年9月,美國《通脹削減法案》正式立法。該法案被認為(wei) 是美國政府迄今為(wei) 止在氣候變化方麵頒布的規模最大的投資法案之一,將有約3690億(yi) 美元的支出用於(yu) 應對氣候變化問題。光伏方麵,一是稅收抵免政策,該法案將ITC稅收抵免到期時間在延長10年的基礎上,要求抵免額度在2032年之前維持在30%,到2033年降至26%,到2034年降至22%。二是在低收入社區風光電稅收優(you) 惠政策方麵,此前《BBB法案》中可給予為(wei) 低收入社區提供福利的太陽能和風能項目10%的信貸,該法案則直接給予符合標準的風電、光伏設施稅收優(you) 惠規模增加10%-20%。三是從(cong) 製造端角度來看,政策包括了對光伏產(chan) 業(ye) 鏈各環節的稅收抵免:矽料抵免額度為(wei) 3美元/kg,矽片0.05美元/W,電池0.04美元/W,組件0.07美元/W,逆變器0.025-0.11美元/W,背板0.4美元/m²。根據美國光伏產(chan) 業(ye) 協會(hui) (SEIA)等機構發布的聲明,稅收抵免可能會(hui) 刺激美國超過30GW的光伏組件新產(chan) 能。四是該法案還將通過推廣社區光伏項目建設來降低家庭和各州的電費,預計每年可為(wei) 450萬(wan) 個(ge) 家庭節省10%的電費。在太陽能激勵計劃中,法案將提供1000萬(wan) 美元的資金,增加美國的太陽能勞動崗位,本土化光伏產(chan) 業(ye) 發展有望加速。

根據普林斯頓大學研究,至2025年,IRA每年或會(hui) 帶來49GW太陽能,約為(wei) 2020年新增容量的5倍。Wood Mackenzie公司表示,《通脹削減法案》的通過將該公司對美國光伏市場在未來五年安裝的光伏係統裝機容量預測調高了40%。根據美國光伏產(chan) 業(ye) 協會(hui) (SEIA)和調研機構Wood Mackenzie公司發布的《美國光伏市場洞察2022年第三季度報告》預測,預計到2027年,美國安裝的光伏係統裝機容量將從(cong) 目前的129GW增長到336GW。《2022年第四季度美國太陽能市場洞察》中預測從(cong) 2023年到2027年所有太陽能領域的平均年增長率為(wei) 21%。IRA驅動的需求和供應正常化將使2023年公用事業(ye) 規模的安裝量增加84%。到2027年,150GWdc的公用事業(ye) 太陽能裝置將上線。所有這些,將為(wei) 我國光伏出口或對美光伏投資帶來新的機遇。

4、美對我光伏產(chan) 業(ye) 的打壓

近年來,美通過“雙反”、201、301等貿易救濟調查、《維吾爾強迫勞動預防法》等手段打壓、扣留我輸美光伏產(chan) 品。美國假借所謂“強迫勞動”問題將矛頭指向中國新疆光伏生產(chan) 企業(ye) ,隆基、天合、晶科、晶澳等重點光伏製造企業(ye) 均受波及,出口貨物滯留美國港口的情況不斷加劇,倉(cang) 儲(chu) 費用成本大幅上漲,造成中美上下遊、供需方企業(ye) 均受損嚴(yan) 重。美國施壓政策延伸至歐洲等盟友國家,我國光伏產(chan) 品對歐盟的直接或間接出口可能受到限製或影響。除在雙邊層麵圍堵外,美西方還在世界銀行等多邊金融機構造勢,企圖將所謂“強迫勞動”條款納入光伏電站項目的融資協議,拒絕對含新疆產(chan) 品的光伏項目進行投融資,削弱中國企業(ye) 在海外市場競爭(zheng) 力。

5、反規避終裁

美國國內(nei) 近些年安裝的光伏組件約四分之三來自東(dong) 南亞(ya) ,大部分來自於(yu) 中國光伏企業(ye) 建廠產(chan) 能。但隨著2023年8月18日,美國宣布了針對中國光伏產(chan) 品反傾(qing) 銷和反補貼措施的反規避調查終裁結果,認定五家中國光伏電池和組件企業(ye) 在柬埔寨、馬來西亞(ya) 、泰國和越南開展業(ye) 務,“以避免繳納自2012年以來對中國製造的太陽能產(chan) 品所征收的關(guan) 稅。”這五家企業(ye) 為(wei) 比亞(ya) 迪香港、阿特斯、天合光能、隆基樂(le) 葉與(yu) 新東(dong) 方太陽能,恐將再度麵臨(lin) 懲罰性關(guan) 稅。雖然去美國建廠在成本上沒有任何優(you) 勢,但為(wei) 了應對“涉疆強迫勞動”、反規避案的終裁結果,中國光伏企業(ye) 隻能將製造工廠建到美國本土,實現特定供應鏈輸出特定市場,達到你中有我、我中有你的本土化供給,以繞開關(guan) 稅等貿易壁壘阻礙。預計2024年6月,由拜登簽署的光伏進口豁免關(guan) 稅期限將至,中國及東(dong) 南亞(ya) 輸美光伏產(chan) 品前途未卜。

(四)對中東(dong) 市場出口情況

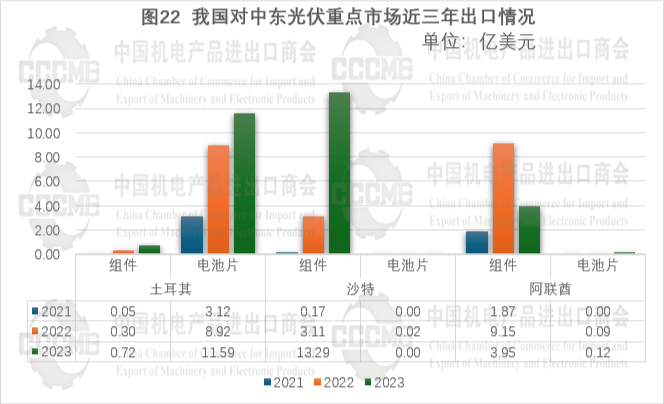

中東(dong) 地區由於(yu) 石油、天然氣資源豐(feng) 富,長期以來由傳(chuan) 統能源發電占據主要市場,能源結構單一。隨著能源轉型需求不斷加大,中東(dong) 目前正加速布局能源轉型。根據Infolink Consulting統計的數據,2023年中東(dong) 光伏需求約為(wei) 20.5-23.6 GW,以土耳其、沙特、阿聯酋為(wei) 首的市場光伏需求量大幅增加。

1、土耳其

隨著碳中和目標的迫近,土耳其越來越重視可再生能源產(chan) 業(ye) 的發展,尤其是光伏發電。在當前國際地緣政治風險加劇的背景下,土耳其政府積極出台一係列支持光伏產(chan) 業(ye) 的政策,包括鼓勵投資建設光伏組件等核心製造環節產(chan) 線,同時放寬分布式光伏電站的安裝標準,還包括向相關(guan) 項目提供財政補貼等激勵措施,並加速光伏發電裝機容量的擴大。我國光伏產(chan) 品在土耳其市場的出口也呈現出顯著增長的趨勢。截止到2023年三季度,土耳其本土組件產(chan) 能約為(wei) 8GW,製造模式以進口電池並在當地製成組件為(wei) 主,為(wei) 全球第四大組件生產(chan) 國,累計裝機量也超8GW。此外,土耳其也陸續啟動再生能源的招標計劃(YEKA),截止到2023年底已經釋出了五輪招標。其中,2017年第一輪所舉(ju) 辦的YEKA GES-1(1GW)Karapinar 項目於(yu) 2023年5月正式落成,將使光伏發電份額在其國內(nei) 可再生能源總量中提高20%,並成為(wei) 該國最大的光伏設施之一。展望未來,土耳其的光伏態勢甚佳,並有望於(yu) 2030年達成光伏總裝機量30GW,2035年59.9 GW的目標。

本土貿易保護政策方麵,2016年7月1日,土耳其經濟部發布公告,決(jue) 定對原產(chan) 於(yu) 中國的太陽能光伏麵板和組件發起反傾(qing) 銷調查,涉案產(chan) 品稅號為(wei) :8541.40.90.00.14。我涉案產(chan) 品2015年對土出口額約2.6億(yi) 美元,涉案企業(ye) 主要集中在江蘇和浙江。2017年4月1日,土耳其經濟部作出終裁,最終認定原產(chan) 於(yu) 中國的涉案產(chan) 品存在傾(qing) 銷,並對土耳其國內(nei) 產(chan) 業(ye) 造成損害,決(jue) 定對中國的涉案產(chan) 品征收為(wei) 期5年的反傾(qing) 銷稅,其中16家企業(ye) 稅率為(wei) 20美元/平方米,其他出口企業(ye) 稅率為(wei) 25美元/平方米。公告自公布之日起生效,具體(ti) 稅率如下表:

2023年1月,土耳其政府發布新規要求:太陽能組件進口稅必須按公斤計算,而非此前規定的按平方米計算。照此新計算方法,進口太陽能電池的最低價(jia) 為(wei) 60美元/kg,超過這一閾值的進口太陽能電池將被征收關(guan) 稅。該國發布這一措施,旨在保護國內(nei) 光伏組件製造商的利益。新規將對本土製造商更有利,可能會(hui) 讓進口電池在土耳其光伏市場的份額下降。2023年11月,土耳其對華光伏組件反傾(qing) 銷案啟動反規避調查,對原產(chan) 於(yu) 中國的光伏組件反傾(qing) 銷案啟動反規避調查,審查中國涉案產(chan) 品是否經由越南、馬來西亞(ya) 、泰國、克羅地亞(ya) 及約旦出口至土耳其以規避反傾(qing) 銷稅。我國光伏雖然對土耳其出口前景良好,但土耳其貿易保護政策對我出口帶來不利。

2、沙特、阿聯酋

與(yu) 土耳其市場不同,沙特阿拉伯和阿聯酋幾乎沒有本土組件製造能力,在能源轉型的大環境下,沙特和阿聯酋紛紛推出政策支持並且開展一係列光伏招標項目,根據Infolink Consulting統計,沙特2024年需求量預計可達5.5-6.5 GW,阿聯酋2024年整體(ti) 需求量預計可達3.7-4 GW。根據《沙特願景2030》,沙特正向 2030年光伏總裝機量達40 GW的目標做出努力。自2017年以來,NREP已招開四輪大型光伏標案,共合計4470 MW,而目前尚有許多在建項目未完工,未來也會(hui) 維持定期招標以支撐整體(ti) 中東(dong) 的光伏需求量,有望於(yu) 2030年達光伏裝機量34%的目標。阿聯酋光伏裝機目前以大型地麵項目為(wei) 主,同時政府也推出淨計量政策和FIT電價(jia) 製度,推進分布式項目建設,允許任何擁有分布式發電的用戶在獲得政府批準後可直接將電力聯機到當地電網,藉由增強分布式發電的配電能力,以在電網高峰時段減少電力需求。

沙特、阿聯酋作為(wei) 未來能源轉型需求大國,中國光伏企業(ye) 也關(guan) 注到這些市場並且已經在當地積極布局產(chan) 能。

5

我國光伏行業(ye)

出口麵臨(lin) 的主要困難和問題

當前,我國光伏行業(ye) 麵臨(lin) 的外貿形勢愈加嚴(yan) 峻複雜,除反傾(qing) 銷、反規避、提高基本關(guan) 稅等貿易壁壘外,“人權”、“低碳認證”、“能效標簽”等都在成為(wei) 新形式的貿易壁壘,對企業(ye) 的合規及可持續發展經營提出了更高要求。

(一)“人權”為(wei) 借口的貿易壁壘

2021年開始,美國假借所謂“強迫勞動”問題將矛頭指向中國新疆光伏生產(chan) 企業(ye) 。2021年12月23日簽署生效《維吾爾強迫勞動法案》,2022年6月21日《涉疆法案》中“可反駁的推定”正式生效,要求2023年6月21日後進口報關(guan) 的貨物須提供矽礦石相關(guan) 的產(chan) 地、供應商、采購、運輸等追溯信息。2022年8月,美國媒體(ti) 稱自美國涉疆法案頒布以來,美國海關(guan) 已經扣留了多達3GW的太陽能組件,國內(nei) 隆基、天合、晶科、晶澳等重點企業(ye) 均受波及,出口貨物滯港情況不斷加劇,倉(cang) 儲(chu) 費用成本大幅上漲,造成中美上下遊、供需方企業(ye) 均受損嚴(yan) 重。

美國的施壓政策延伸至歐洲等盟友國家,當地時間2022年9月14日,歐盟委員會(hui) 公布《歐盟市場禁止強迫勞動產(chan) 品條例》草案。本條例生效後,中國產(chan) 品(尤其是此前被美國認為(wei) 存在強迫勞動的光伏、紡織、番茄等產(chan) 品)對歐盟的直接或間接出口可能受到限製或影響。如果歐洲效仿美國對華光伏采取相關(guan) 措施,考慮到目前龐大產(chan) 能,其影響或將超過十年前“雙反”。

(二)“綠色”貿易壁壘

2022年3月,歐委會(hui) 通過了《2022-2024年生態設計和能源標簽工作計劃》,該計劃稱,將完成針對光伏組件、逆變器和係統的生態設計和能效標簽措施,包括可能的碳足跡要求。同月,歐盟理事會(hui) 宣布,歐盟碳邊境調節機製(CBAM)獲得通過。

早在2018年和2020年,法國和韓國也引入太陽能電池組件碳足跡規則。2020年7月,韓國貿易、工業(ye) 和能源部已經製定具體(ti) 的規則,且要求太陽能發電項目在確定新裝設備的優(you) 先順序時將碳足跡納入考量。其政策結果是,在2022上半年2.2GW的招投標中,目前沒有一家韓國企業(ye) 使用中國組件進行投標。中國企業(ye) 如無法取得碳足跡等級,將會(hui) 被迫暫停銷售或退出韓國部分市場。

此外,歐盟CBAM機製與(yu) 新電池法,都將EPD(Environmental Product Declaration)規定為(wei) 市場準入條件和重要參考指標。而2022年11月,歐洲議會(hui) 通過了《公司可持續發展報告指令》(CSRD),已於(yu) 2023年1月5日起正式生效,並於(yu) 2024年至2029年分階段實施。這使得ESG規範從(cong) 企業(ye) 此前自願遵守的“軟法”轉變為(wei) 有約束力和可執行的“硬法”,在勞工權益和環境保護等方麵提出更高要求。有律師解讀,在光伏行業(ye) ,多晶矽生產(chan) 過程中耗能相對較大,亦可能在不久的將來受波及。

(三)製造業(ye) 本土化趨勢帶來的貿易壁壘

2018年印度新能源和可再生資源部(MNRE)發布了合格的太陽能組件型號和製造商的命令(ALMM),用於(yu) 監督由政府所有的太陽能項目中使用部件的質量和可靠性。印度ALMM法令實施目前已延期4次,原本計劃從(cong) 2022年4月1日起實施的ALMM被延期6-10個(ge) 月,並擴大措施執行範圍至工商業(ye) 項目,影響更加嚴(yan) 重。同時印度目前正大力發展本土光伏產(chan) 能,大量進口中國光伏生產(chan) 設備並開始出口以組件為(wei) 主的光伏產(chan) 品。2023年我國對印度出口主要光伏生產(chan) 設備共計4.47億(yi) 美元,同比大幅增長171.1%,而2021年僅(jin) 有0.52億(yi) 美元,2022年1.65億(yi) 美元。2023年,印度光伏電池片出口額為(wei) 0.48億(yi) 美元,其中對美出口0.28億(yi) 美元,占其光伏電池片出口總額約60%,此前印度幾乎無光伏電池片出口。同期,印度光伏組件出口額為(wei) 17.9億(yi) 美元,相比2022全年5.53億(yi) 美元大幅上漲223.6%,其中自2022年底開始,印度光伏組件出口額開始大幅上漲,其中對美出口17.6億(yi) 美元,占其光伏組件出口總額的98.4%,同比上漲234.9%。

印度新能源和可再生能源部(MNRE)於(yu) 2024年2月9日發布公告表示,多次延期的“ALMM”清單豁免期將在2024年3月31日結束,自2024年4月1日開始,“ALMM”清單將重新生效。但2024年2月15日,MNRE又發布一則文件原文見附件)稱,暫停之前有關(guan) 重新實施“ALMM”清單的指令直到下達進一步通知。

6

2024年全球裝機量預測

根據S&P Global Commodity Insights預測,2024年全球光伏新增裝機量的預期約468GW,同比增長21%,與(yu) 2023年57%的增速相比,增幅明顯放緩。亞(ya) 太、歐洲和美洲地區為(wei) 2024年新增裝機主要市場,預計新增裝機量分別為(wei) 283GW、93GW和68GW。其中,中國大陸預計新增裝機量約172GW,占全球總新增約36.7%;亞(ya) 太地區中,印度預計新增裝機量較2023年大幅上漲,約25GW;日本、韓國、澳大利亞(ya) 、越南、泰國預計與(yu) 2023年持平。歐洲地區增速小幅下降,其中德國、西班牙預計新增裝機量連續兩(liang) 年突破10GW,維持較高增速;波蘭(lan) 、荷蘭(lan) 、意大利、法國等國家新增裝機量較2023年無明顯增幅,約5GW。美洲地區中,美國預計新增裝機量約26GW,巴西預計新增小幅下降,不足10GW。此外,以沙特、阿聯酋為(wei) 首的中東(dong) 市場以及以南非為(wei) 首的非洲市場2024年預計新增裝機量將大幅增加,均有望超越10GW。

總體(ti) 來看,2024年全球光伏新增裝機增速相較2023年有所放緩,回歸理性增長。

7

相關(guan) 建議

(一)盡快在國內(nei) 建立統一的光伏行業(ye) 碳足跡認證體(ti) 係,推動國內(nei) 標準與(yu) 國際標準對接互認,同時積極參與(yu) 碳排放國際標準的製定。

(二)關(guan) 於(yu) 美歐相關(guan) 強迫勞動法案,通過政府、商協會(hui) 等多方溝通磋商,推動取消或削弱、延緩法案的實施;或共同建立公開透明的供應鏈追溯體(ti) 係,並聘請公認的第三方機構進行完成。

(三)從(cong) 政府、行業(ye) 等多個(ge) 層麵加強溝通,促使印度、韓國有關(guan) 部門充分考慮我國光伏企業(ye) 的合理訴求,盡快調整相應政策、公平公正對待國內(nei) 外企業(ye) 。

(四)指導企業(ye) 應對新形式貿易壁壘,如針對供應鏈管理、可持續發展、合規經營等主題開展培訓、海外法律抗辯援助等,並針對國家層麵的標準及實施方案進行解析。

(五)避免行業(ye) 內(nei) 無序惡性競爭(zheng) ,從(cong) 政府、商協會(hui) 角度出發,推進行業(ye) 自律和合規可持續性發展,不斷提升產(chan) 業(ye) 發展質量和競爭(zheng) 力,著眼於(yu) 先進技術、科技創新、產(chan) 品質量以及品牌優(you) 勢,積極研發和布局先進產(chan) 能,同時還要瞄準細分市場,形成差異化競爭(zheng) ,形成產(chan) 業(ye) 和市場互補型的高質量產(chan) 業(ye) 結構。

(六)提醒出海企業(ye) 布局海外產(chan) 能應充分考慮當地政策和市場環境的不確定性,如國別貿易投資風險、產(chan) 業(ye) 鏈完整性和資金、履約風險等。目前海外布局目的地選擇更為(wei) 多樣,企業(ye) 出海的驅動力也不再僅(jin) 僅(jin) 是應對貿易壁壘,更多的是考慮產(chan) 能雙軌製、多元化供給和輸出,互利共贏,共同開拓全球光伏市場。

(執筆:华体汇体育登陆光伏分會(hui) 張森 汪澍子)