华体汇会员登录平台官网

News & Information

中國新出口訂單繼續收縮,傳統旺季期望再延後?!

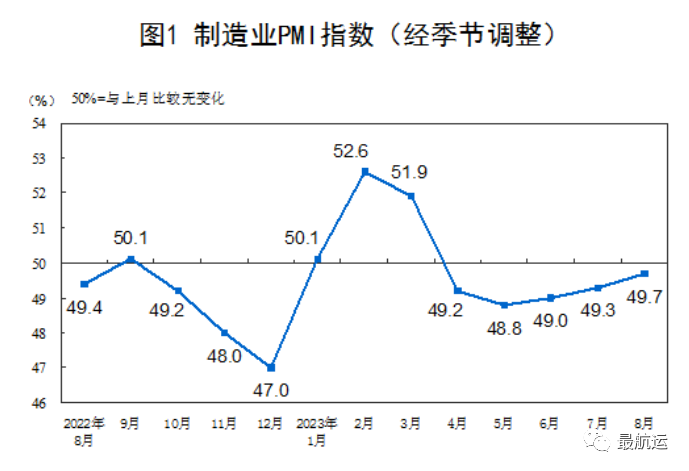

1、2023年8月31日國家統計局服務業(ye) 調查中心和中國物流與(yu) 采購聯合會(hui) 發布了中國采購經理指數,PMI為(wei) 49.7%,比上月上升0.4個(ge) 百分點,製造業(ye) 景氣水平進一步改善,不過仍在收縮區間。

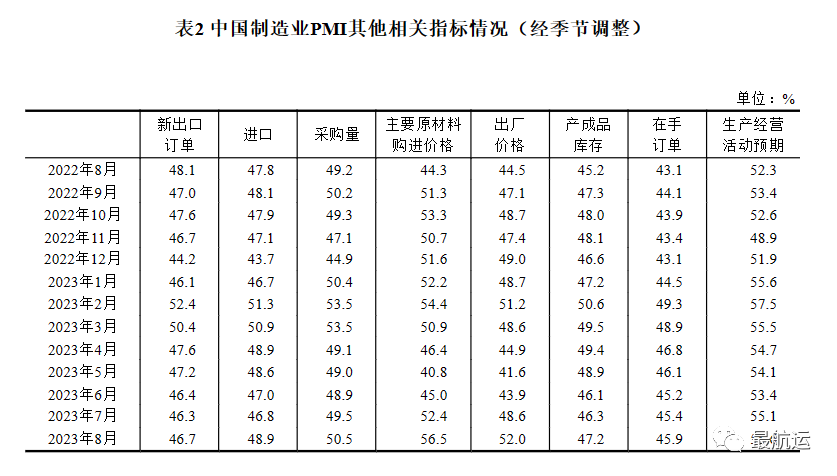

2、新出口訂單略有修複到46.7%也仍在相對較低的收縮區

3、國家統計局服務業(ye) 調查中心高級統計師趙慶河

解讀:8月份,製造業(ye) PMI回升至49.7%,在調查的21個(ge) 行業(ye) 中,有12個(ge) 行業(ye) PMI環比上升,製造業(ye) 景氣水平進一步改善。

(一)生產(chan) 需求同步回升。生產(chan) 指數和新訂單指數分別為(wei) 51.9%和50.2%,比上月上升1.7和0.7個(ge) 百分點,均為(wei) 近5個(ge) 月以來的高點,特別是新訂單指數4月份以來首次升至擴張區間,製造業(ye) 生產(chan) 活動加快,市場需求有所改善。從(cong) 行業(ye) 看,農(nong) 副食品加工、化學原料及化學製品、汽車等行業(ye) 生產(chan) 指數和新訂單指數均高於(yu) 53.0%,產(chan) 需兩(liang) 端較為(wei) 活躍。

(二)企業(ye) 采購意願增強。在製造業(ye) 生產(chan) 和市場需求改善的帶動下,近期企業(ye) 采購活動有所加快,采購量指數升至擴張區間,為(wei) 50.5%,高於(yu) 上月1.0個(ge) 百分點。從(cong) 行業(ye) 看,化學原料及化學製品、汽車等行業(ye) 采購量指數和反映原材料進口變化情況的進口指數環比均有所上升,且位於(yu) 53.5%以上的較高運行水平。

(三)價(jia) 格指數持續上升。隨著近期部分大宗商品價(jia) 格上漲,以及企業(ye) 采購活動加快,製造業(ye) 市場價(jia) 格總體(ti) 水平有所回升,主要原材料購進價(jia) 格指數和出廠價(jia) 格指數比上月上升4.1和3.4個(ge) 百分點,分別為(wei) 56.5%和52.0%,其中出廠價(jia) 格指數重返擴張區間。從(cong) 行業(ye) 看,農(nong) 副食品加工、石油煤炭及其他燃料加工等行業(ye) 主要原材料購進價(jia) 格指數和出廠價(jia) 格指數處於(yu) 60.0%以上高位,環比上升均超過7.0個(ge) 百分點。

(四)大中小型企業(ye) PMI均有所回升。大型企業(ye) PMI為(wei) 50.8%,比上月上升0.5個(ge) 百分點,連續三個(ge) 月位於(yu) 擴張區間,大型企業(ye) 景氣水平穩中有升。中、小型企業(ye) PMI分別為(wei) 49.6%和47.7%,比上月上升0.6和0.3個(ge) 百分點,景氣水平繼續改善。從(cong) 產(chan) 需看,大、中型企業(ye) 生產(chan) 指數和新訂單指數均位於(yu) 擴張區間,產(chan) 需兩(liang) 端同步增長;小型企業(ye) 兩(liang) 個(ge) 指數雖低於(yu) 臨(lin) 界點,但環比回升較為(wei) 明顯。

(五)企業(ye) 信心有所增強。生產(chan) 經營活動預期指數為(wei) 55.6%,比上月上升0.5個(ge) 百分點,連續兩(liang) 個(ge) 月位於(yu) 較高景氣區間,表明隨著近期一係列宏觀調控政策措施密集出台,企業(ye) 對市場發展信心進一步增強。從(cong) 行業(ye) 看,除紡織業(ye) 外,其他行業(ye) 生產(chan) 經營活動預期指數均位於(yu) 景氣區間,尤其是農(nong) 副食品加工、汽車等行業(ye) 位於(yu) 60.0%以上高位景氣區間,企業(ye) 對行業(ye) 發展前景較為(wei) 樂(le) 觀。

調查結果還顯示,市場需求不足仍是當前企業(ye) 麵臨(lin) 的主要問題,製造業(ye) 恢複發展基礎尚需進一步鞏固。

4、續 Linerlytica今天給到的最新數據也可見一斑。遠東(dong) -美西的每周運力將在本周(即第35周)下降12%至269580TEU,而第34周為(wei) 305480TEU,因為(wei) 今年39班定期航班中的10班將在本周被取消或暫停。盡管進行了運力調整,8月27日至8月28日期間出發的6次航班的初步平均利用率已降至82%,而第34周還有85%,這對於(yu) 進一步的GRI來說不是一個(ge) 理想的市場環境。明天(9月1日)GRI可能會(hui) 小幅提高現貨運費,但這種增長不太可能持續。

5、美線明顯偏短偏低的”旺季“將集裝箱班輪運輸業(ye) 對美國進口大幅增長的希望延後到了12月底和1月初春節前,就目前來看也隻是期望。現在貨主、貨代、船公司都不確定屆時是否會(hui) 出現反彈,盡管零售商們(men) 有在春節前補足庫存的傳(chuan) 統。 去庫存仍在繼續,仍有很大的空間和必要進一步減少庫存,使庫存與(yu) 銷售的比率恢複到2019年新冠疫情前的水平。比如,盡管服裝批發商已經將庫存從(cong) 2022年的高點減少了11.7%,但如果他們(men) 目前的銷售水平繼續保持疲軟,那麽(me) 服裝批發商將需要進一步削減32%的庫存!才能使其Inventory-to-Sales Ratio恢複到2019年的水平。此外,家具、電器和電子產(chan) 品批發商等一些行業(ye) 的庫存最近才開始下降,假設銷售額保持在當前水平,他們(men) 需要將庫存削減17%,以實現與(yu) 2019年相同的庫存與(yu) 銷售額比例。

6、7月份美國從(cong) 亞(ya) 洲的進口達到了今年迄今的峰值,11個(ge) 月來新高。但這一數字仍比2022年7月下降了10%。不過11月和12月預計同比增長8%和10.7%,由於(yu) 去年基數的回落。Hasbro、Dollar General和Walmart的顧問兼前物流主管Kevin Parkerson表示,美國進口量大幅反彈的前景不斷受到抑製。目前,跨太平洋地區最快可能恢複傳(chuan) 統季節性的是在中國新年之前,屆時製造業(ye) 生產(chan) 傳(chuan) 統上會(hui) 在明年2月10日開始的為(wei) 期兩(liang) 周的假期中放緩。傳(chuan) 統上,從(cong) 年底寒假到中國新年這段時間被業(ye) 內(nei) 視為(wei) 零售商重新進貨意願和運營商控製能力的晴雨表,以滿足普遍增加的需求。“然而,我開始越來越多地聽說,需要至少等到明年第二季度,除非發生什麽(me) 重大事件”

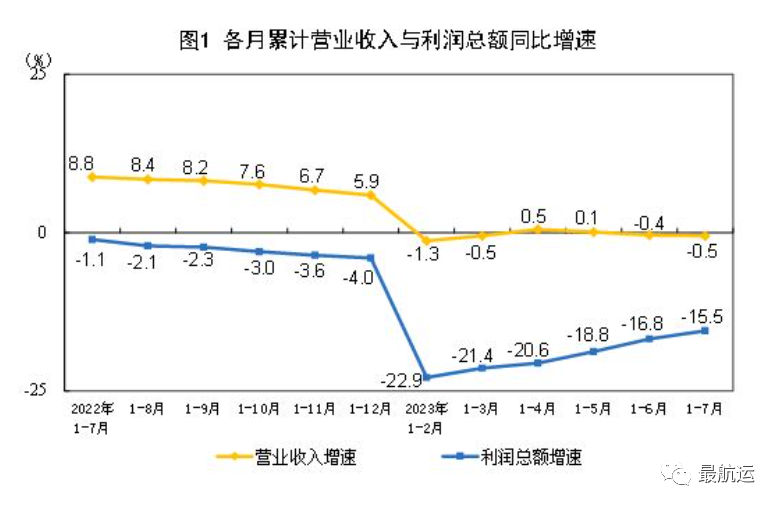

7、1—7月份,全國規模以上工業(ye) 企業(ye) 實現利潤總額39439.8億(yi) 元,同比下降15.5%,降幅比1—6月份收窄1.3個(ge) 百分點。

1—7月份,在41個(ge) 工業(ye) 大類行業(ye) 中,13個(ge) 行業(ye) 利潤總額同比增長,28個(ge) 行業(ye) 下降。主要行業(ye) 利潤情況如下:電力、熱力生產(chan) 和供應業(ye) 利潤總額同比增長51.2%,電氣機械和器材製造業(ye) 增長33.7%,通用設備製造業(ye) 增長14.5%,專(zhuan) 用設備製造業(ye) 增長2.1%,汽車製造業(ye) 增長1.0%,石油和天然氣開采業(ye) 下降11.4%,紡織業(ye) 下降20.3%,煤炭開采和洗選業(ye) 下降26.2%,計算機、通信和其他電子設備製造業(ye) 下降26.4%,非金屬礦物製品業(ye) 下降28.8%,農(nong) 副食品加工業(ye) 下降32.6%,有色金屬冶煉和壓延加工業(ye) 下降36.7%,化學原料和化學製品製造業(ye) 下降54.3%,石油、煤炭及其他燃料加工業(ye) 下降87.0%,黑色金屬冶煉和壓延加工業(ye) 下降90.5%。