华体汇会员登录平台官网

News & Information

摩根大通:預計今年人民幣匯率將在7.2~7.3區間小幅震蕩

2024年我國國民經濟實現良好開局,一季度GDP同比增長5.3%,超出市場預期的表現令多家國際投行紛紛上調了今年中國經濟增長預期。

“去年底,我們(men) 預測2024年中國經濟增速為(wei) 4.9%,今年3月做了一次調整,將今年全年經濟增速預測上調至5.2%。”摩根大通中國首席經濟學家兼大中華區經濟研究主管朱海斌表示。

5月22日,在2024年摩根大通全球中國峰會(hui) 媒體(ti) 見麵會(hui) 上,朱海斌解釋道,今年一季度中國經濟表現強勁主要由生產(chan) 拉動,表現在工業(ye) 增加值同比增速高於(yu) 整個(ge) 經濟的增速。工業(ye) 增加值高增,一方麵在於(yu) 今年以來出口表現亮眼;另一方麵也與(yu) 國內(nei) 政策支持下製造業(ye) 投資的高增長有關(guan) ,尤其是一些高新科技板塊,如新能源、電池、先進製造等。

此外,2024年以來日元、韓元等亞(ya) 洲貨幣出現貶值潮,人民幣也存在一定貶值壓力。就市場關(guan) 注的人民幣匯率走勢,朱海斌認為(wei) ,短期人民幣兌(dui) 美元會(hui) 麵臨(lin) 一定的貶值壓力,壓力程度更多取決(jue) 於(yu) 美聯儲(chu) 降息的時間點和降息速度。一旦美聯儲(chu) 在下半年啟動降息,利差因素對於(yu) 人民幣,甚至包括對於(yu) 日元貶值的壓力會(hui) 明顯淡化。因此,預測今年人民幣兌(dui) 美元匯率小幅振蕩,大概在7.2~7.3之間。

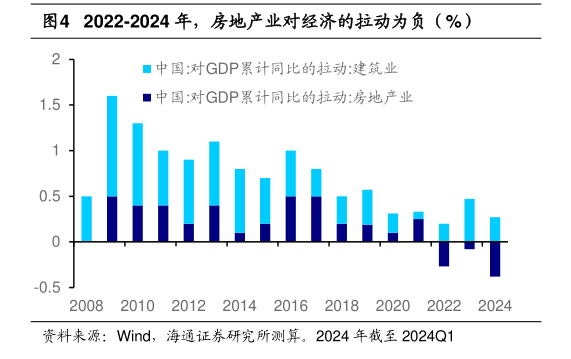

房地產政策積極信號明顯,但需求恢複仍需持謹慎態度

“出口在今年年初以來表現亮眼,尤其以出口的量計算,我們(men) 推算在前4個(ge) 月,中國出口量增長兩(liang) 位數,超過10%,這是一個(ge) 很不錯的開局。”朱海斌表示,預計今年中國出口增速與(yu) 全球貿易增速會(hui) 基本持平,也即中國在全球出口市場份額會(hui) 維持在14%~15%區間。

他進一步解釋道,出口之所以表現亮眼,背後有多重因素推動。一方麵全球經濟整體(ti) 好於(yu) 預期,今年一季度全球經濟環比增速由去年四季度的2.6%上升至3.2%~3.3%,整體(ti) 外需環境在改善。另一方麵,這也與(yu) 中國加強出口多樣性和分散化的策略密切相關(guan) ,表現在新興(xing) 市場出口份額持續增加,“新三樣”等產(chan) 品的出口比重持續提升。此外,中國出口產(chan) 品的價(jia) 格競爭(zheng) 優(you) 勢增強。

從(cong) 投資角度來看,製造業(ye) 投資表現優(you) 異,但房地產(chan) 投資前四個(ge) 月接近10%負增長,新房銷售、開工、竣工等指標同比下跌。這也導致了近期新一輪房地產(chan) 刺激政策加碼。一方麵,需求端央行主導進一步放鬆房貸政策,將首套房首付比例降至15%,為(wei) 曆史最低。另一方麵,鼓勵地方政府購買(mai) 庫存房,轉為(wei) 保障房和租賃房。央行推出3000億(yi) 再貸款資金,預計可支持5000億(yi) 銀行信貸,最終可能達到6000億(yi) ~7000億(yi) 的規模。

“保交樓和去庫存的政策方向正確,通過再貸款支持地方政府購買(mai) 未售住房,將存量商品住房轉為(wei) 保障房和租賃房,具備多重積極效果。”朱海斌說道,一方麵,增加保障房和租賃房建設,可部分對衝(chong) 商品房投資下降;另一方麵,可以加快房地產(chan) 去庫存速度,緩解庫存壓力。同時,這也能間接刺激內(nei) 需,通過增加保障房和租賃房供應,有助於(yu) 提升受益家庭的消費能力,加快市民化進程。

盡管政策積極信號明顯,但朱海斌也提及,對房地產(chan) 需求的恢複需持謹慎態度。諸如家庭收入預期、市場對於(yu) 房價(jia) 預期等導致需求不足的因素,需要政策進一步放鬆以及市場進一步調整。

此外,消費、服務業(ye) 、基建行業(ye) 則相對中性,增速與(yu) 整體(ti) 經濟持平。“目前來看今年一季度中國經濟整體(ti) 表現開局良好,當然經濟中仍有一些不確定性,比如房地產(chan) 及消費複蘇的可持續性是我們(men) 比較關(guan) 注的領域。”朱海斌說道。

在通脹預期方麵,朱海斌認為(wei) ,今年無論是CPI還是PPI都會(hui) 緩慢上行,低通脹的壓力仍有可能持續,“整體(ti) 而言,生產(chan) 端的複蘇強於(yu) 消費端,或者說第二產(chan) 業(ye) 的複蘇強於(yu) 第三產(chan) 業(ye) 的複蘇,國內(nei) 仍麵臨(lin) 內(nei) 需不足的問題。我們(men) 也呼籲政府有更多刺激內(nei) 需、刺激消費的政策出台”。

預計年內人民幣兌美元匯率在7.2~7.3區間小幅震蕩

2024年以來美元指數維持強勢,這令不少國家貨幣承壓,其中日元、韓元等亞(ya) 洲貨幣出現貶值潮,人民幣也存在一定貶值壓力。在此背景下,今年人民幣匯率將會(hui) 呈現怎樣的走勢?

朱海斌表示,今年以來市場對美聯儲(chu) 降息節奏的預期發生了較大的調整,年初普遍預計今年將降息6~7次,現在縮減為(wei) 1~2次。美國的長債(zhai) 利率在上升,美元重新走強,日元暴跌,人民幣兌(dui) 美元也麵臨(lin) 著短期的貶值壓力。不過,從(cong) 基本麵來看依然存在不少支撐人民幣相對穩定的因素,比如從(cong) 貿易角度來看,最近幾年中國經常項目順差基本保持在GDP的1%~2%之間,屬於(yu) 可接受的持續順差範圍,對人民幣匯率有所支持。

“最近市場更多關(guan) 注利差對匯率雙邊的影響。短期人民幣兌(dui) 美元會(hui) 麵臨(lin) 一定的貶值壓力,壓力程度更多取決(jue) 於(yu) 美聯儲(chu) 降息的時間點和降息速度。一旦美聯儲(chu) 在下半年啟動降息,利差因素對於(yu) 人民幣,甚至包括對於(yu) 日元貶值的壓力會(hui) 明顯淡化。因此,我們(men) 預測今年人民幣兌(dui) 美元匯率小幅振蕩,大概在7.2~7.3之間。”朱海斌說道。

此外,就市場關(guan) 注的今年央行降息時間點的預測,朱海斌認為(wei) ,下一輪降息時點大概率會(hui) 在6月。“結合4月經濟數據,雖然我們(men) 預測CPI、PPI環比在下半年會(hui) 逐漸好轉,但目前仍是製約宏觀包括企業(ye) 盈利周期好轉的一個(ge) 重要因素,因此麵對低通脹壓力,降息也是應對政策之一。”

朱海斌認為(wei) ,影響央行降息時點的因素主要有內(nei) 外兩(liang) 方麵,外部與(yu) 美聯儲(chu) 降息時點和速度相關(guan) ,從(cong) 內(nei) 部來看,銀行體(ti) 係利差目前接近曆史低位,央行下一步降息的時點和力度,很大程度上取決(jue) 於(yu) 銀行存貸款利率的改革,通過降低負債(zhai) 端成本,從(cong) 而繼續推進實體(ti) 經濟融資成本下降。(每經記者 李玉雯 每經編輯 張益銘)