华体汇会员登录平台官网

News & Information

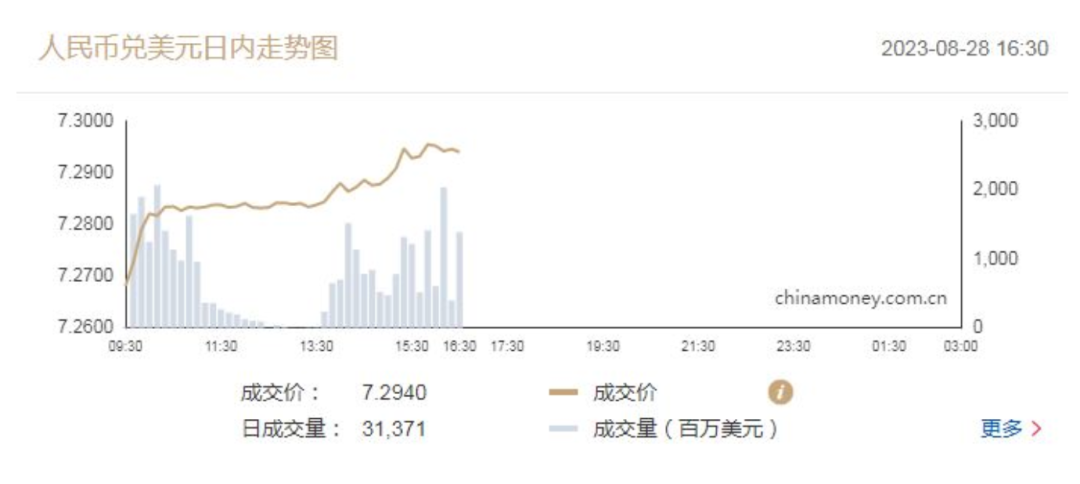

人民幣激戰7.3!

外匯市場圍繞(7.2837, -0.0063, -0.09%)匯率能否守住7.3,正激烈鏖戰。

截至8月28日19時,境內(nei) 在岸市場匯率徘徊在7.2930,境外離岸市場人民幣兌(dui) 美元匯率則觸及7.3021。

“受A股大漲約5%影響,當天早盤境內(nei) 外人民幣兌(dui) 美元匯率一度觸及日內(nei) 新高7.2680與(yu) 7.2691,但隨著A股衝(chong) 高回落與(yu) 北向資金淨流出逾80億(yi) 元,境內(nei) 外人民幣匯率也隨之回落至7.3一線。”一位香港銀行外匯交易員向記者表示。但需要注意的是,上周以來人民幣兌(dui) 美元匯率表現相當強勢——在8月28日(103.8781, -0.1254, -0.12%)漲至7月14日以來最高值104.2之際,人民幣匯率未能跌破此前的年內(nei) 低點,反而在7.3附近雙向波動。

在他看來,這背後,一是市場普遍認為(wei) 此前人民幣匯率超跌,仍需估值回歸,二是多數海外投資機構預期中國相關(guan) 部門或將采取新的穩匯率措施,令外匯市場缺乏押注人民幣單邊下跌的預期。

記者獲悉,目前不少海外投資機構正在評估8月27日中國證監會(hui) 出台的一係列活躍資本市場舉(ju) 措對未來A股走勢的提振效應,或打算對人民幣匯率采取越跌越買(mai) 措施。

一位香港私募基金負責人指出,當前北向資金進出,更多影響短期人民幣匯率漲跌,但人民幣匯率的中長期波動趨勢,仍取決(jue) 於(yu) 中國宏觀經濟能否盡快企穩反彈,以及房地產(chan) 風險能否得到有效化解。

“在這些宏觀經濟發展趨勢尚未明確前,人民幣匯率在7.3附近的鏖戰可能還將繼續。”他認為(wei) 。所幸的是,盡管美聯儲(chu) 鮑威爾在上周末釋放進一步加息的信號,但這對人民幣匯率構成的下跌壓力相當有限,因為(wei) 外匯市場認為(wei) 當前美元指數已充分反映美聯儲(chu) 進一步加息預期。隨著美聯儲(chu) 再一次加息“落地”,美元指數仍將大概率回調,令人民幣等非美貨幣徹底扭轉下跌趨勢。

不同資本的較量

在業(ye) 內(nei) 人士看來,8月28日境內(nei) 外人民幣衝(chong) 高回落,也在市場預期之內(nei) 。畢竟,A股衝(chong) 高回落與(yu) 北向資金流出,令外匯市場的人民幣買(mai) 漲人氣有所回落。

上述香港銀行外匯交易員指出,當天逢高買(mai) 跌人民幣匯率的主要資本,是緊盯北向資金流向的海外投機資本,其投資邏輯很簡單,隻要北向資金淨流出,他們(men) 就短線買(mai) 跌離岸人民幣;反之若北向資金淨流入,他們(men) 則短線買(mai) 漲離岸人民幣。

究其原因,是今年以來人民幣匯率短線波動與(yu) 北向資金進出呈現較高的正相關(guan) 性,吸引不少海外投機資本紛紛跟蹤北向資金的最新進出動向,作為(wei) 他們(men) 交易離岸人民幣匯率套利的重要依據。

尤其是8月28日A股衝(chong) 高回落導致北向資金淨流出額擴大,這些海外投機資本逢高沽空人民幣的力度隨之加強,令離岸人民幣一口氣回落逾300個(ge) 基點。

值得注意的是,在離岸人民幣匯率跌破7.3後,一些銀行與(yu) 大型資管機構迅速入場抄底,令境內(nei) 外人民幣收複部分失地。

記者獲悉,這背後,是大型資管機構與(yu) 銀行普遍認為(wei) ,中國相關(guan) 部門設定的人民幣匯率底部區間可能在7.3附近。隻要人民幣匯率跌破7.3,他們(men) 就采取越跌越買(mai) 的策略。

這位香港銀行外匯交易員指出,這些銀行與(yu) 大型資管機構之所以對抄底離岸人民幣顯得底氣十足,是因為(wei) 他們(men) 發現隻要人民幣匯率快速跌破7.3,中國相關(guan) 部門采取新一輪穩匯率舉(ju) 措的幾率就會(hui) 驟然增加,令人民幣匯率很快收複7.3整數關(guan) 口。

在他看來,就離岸市場人民幣遠期期權逆轉指標而言,多數交易員也認為(wei) 境內(nei) 外人民幣匯率很難持續低於(yu) 7.3,因為(wei) 人民幣匯率持續低迷,會(hui) 影響全球資本對中國經濟恢複穩健增長的信心。

記者多方了解到,目前中國相關(guan) 部門似乎已采取多項舉(ju) 措穩匯率。

上周,中國央行在香港招標發行3個(ge) 月期200億(yi) 元和1年期150億(yi) 元人民幣央票,令離岸市場人民幣流動性有所減少,相應抬高投機資本沽空人民幣的融資成本。

巴克萊研究顯示,過去一段時間,中國央行沒有在銀行間市場直接賣出美元,而是指導國有銀行在在岸和離岸市場賣出美元即期或遠期匯率。

巴克萊外匯策略分析師張蒙指出,根據最近外匯結算流對人民幣回報的影響,以及對最近一年相關(guan) 數據進行簡單的線性回歸,估計截至本月的外匯結算流約為(wei) 15億(yi) 美元,這可能大致等於(yu) 中國央行的幹預規模。

與(yu) 此同時,一些海外投資機構認為(wei) 中國央行或已悄悄啟動逆周期因子。8月28日當天,人民幣兌(dui) 美元匯率中間價(jia) 較即期人民幣匯率波動價(jia) 格依舊高出逾900個(ge) 基點。這似乎意味著中國相關(guan) 部門正通過“調高”中間價(jia) ,引導市場增強人民幣匯率平穩波動的預期。

在前述香港銀行外匯交易員看來,這也是近期人民幣匯率表現相對強勢的重要原因。8月28日,即便美元指數一度創下7月14日以來最高值104.2,但人民幣匯率持續徘徊在7.3附近,未能跌破此前創下的年內(nei) 低點,表明市場已日益感受到中國相關(guan) 部門一係列穩匯率舉(ju) 措的威懾力。

在他看來,圍繞7.3,多空雙方的鏖戰將趨於(yu) 激烈,但目前誰也沒有把握戰勝對方。

抄底者的邏輯

記者獲悉,近期境內(nei) 外人民幣匯率表現相對強勢的另一個(ge) 原因,是市場預期未來中美利差倒掛幅度可能有所收窄。

“目前,不少海外量化投資基金正密切關(guan) 注8月27日中國證監會(hui) 采取一係列活躍資本市場舉(ju) 措能否帶來新的多米諾效應,即吸引大量資金從(cong) 債(zhai) 市轉向股市,由此導致中國國債(zhai) 收益率相應走高,令中美利差倒掛幅度有所收窄。”一位新興(xing) 市場基金負責人告訴記者。

在他看來,若中美利差倒掛幅度能因此收窄至150個(ge) 基點內(nei) ,離岸人民幣匯率跌破7.3的難度將大大增加,因為(wei) 這些海外量化投資基金會(hui) 縮減相當比例的離岸人民幣空頭頭寸,令離岸人民幣下跌壓力得到明顯緩解。

數據顯示,在上周中美利差(10年期中美國債(zhai) 收益率之差)倒掛幅度一度創下年內(nei) 高點170個(ge) 基點後,目前這個(ge) 數值已收窄至164個(ge) 基點,

他承認,若要中美利差倒掛幅度進一步收窄,需要更多資金從(cong) 債(zhai) 市流向股市,從(cong) 而令中國國債(zhai) 收益率明顯回升。畢竟,在美聯儲(chu) 進一步加息預期升溫的情況下,10年期美債(zhai) 收益率短期內(nei) 似乎很難回落至4%下方。

上述香港私募基金經理直言,考慮到中美貨幣政策持續分化,未來中美利差倒掛幅度是收窄還是繼續走闊,仍存在諸多變數。但一個(ge) 可以預見的趨勢是,若人民幣匯率繼續下跌,不少看好中國經濟恢複成長的海外資本也將采取越跌越買(mai) 的策略,積極抄底投資中國資產(chan) 。

“近期以來,越來越多海外投資機構投資總監認為(wei) 中國經濟最差的時刻似乎已經過去,接下來中國宏觀經濟將逐步走出低穀,恢複到合理成長區間。”他告訴記者,這吸引這些海外投資機構開始通過陸股通渠道,逢低買(mai) 入掛鉤各類指數的一籃子A股股票,無形間帶動離岸人民幣匯率獲得更強的支撐。

在他看來,這也是近期人民幣匯率表現相對強勢的一大基礎。對眾(zhong) 多海外大型投資機構而言,他們(men) 對未來人民幣匯率中長期升值的預判,主要來自他們(men) 對中國宏觀經濟穩健發展的信心。相比而言,北向資金進出與(yu) 中美利差倒掛幅度波動,僅(jin) 僅(jin) 是造成短期人民幣匯率波動的“幹擾因素”,未必會(hui) 影響他們(men) 對人民幣匯率中長期升值的判斷。

英大證券公司首席經濟學家鄭後成表示,預計四季度起,人民幣匯率走勢大概率將有所回升。究其原因,一是中國宏觀經濟周期領先美國“半個(ge) 身位”。隨著時間推移,我國將進入被動去庫存階段,而美國進入主動去庫存階段,因此中國宏觀經濟基本麵將強於(yu) 美國;二是人民幣匯率具有較強的周期性。目前人民幣匯率處於(yu) 第三輪周期的底部區間,中期升值是大概率事件;三是美國宏觀經濟壓力逐步加大,未來美聯儲(chu) 大概率會(hui) 實施降息,將明顯壓縮中美兩(liang) 國利率的倒掛程度。