华体汇会员登录平台官网

News & Information

2023年上半年我國電機行業對外貿易形勢分析

一

2023年上半年我國電機類產(chan) 品

進出口情況

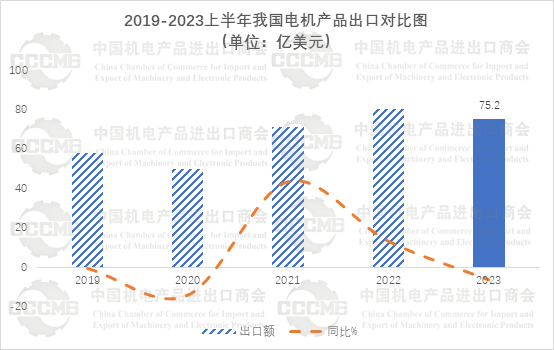

(一)我國電機類產(chan) 品出口額75.2億(yi) 美元,同比下降6.4%

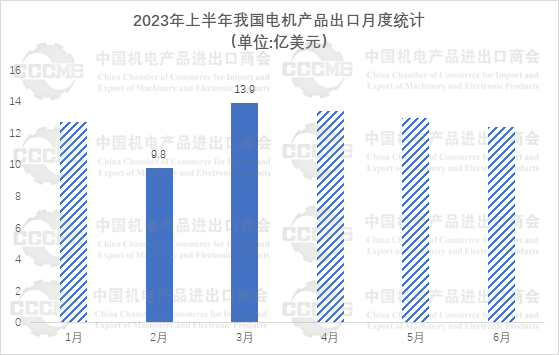

據我國海關(guan) 統計,2023年上半年,我國電機類產(chan) 品出口額75.2億(yi) 美元,同比下降6.4%;進口額20.4億(yi) 美元,同比下降7.8%;貿易順差54.8億(yi) 美元,同比下降5.8%。從(cong) 月度出口來看,3月電機類產(chan) 品出口13.9億(yi) 美元,同比增長3.6%,為(wei) 上半年出口額最高單月。

2023年上半年,歐美各國經濟衰退風險日益凸顯,韓國、越南等出口導向經濟體(ti) 的外貿數據均連續數月走低,海外需求下滑、出口普遍承壓成為(wei) 大趨勢。全球經濟增長放緩,國內(nei) 經濟修複不及預期是導致電機類產(chan) 品出口量下降的主要原因。

(二)廣東(dong) 省電機類產(chan) 品出口額19.4億(yi) 美元,居第一位

廣東(dong) 、浙江、江蘇、上海、天津是2023年上半年我國電機類產(chan) 品的主要出口省市,占我電機類產(chan) 品出口總額78.8%。其中,廣東(dong) 省電機類產(chan) 品出口額19.4億(yi) 美元,同比下降11.3%,占25.9%份額,是我國電機類產(chan) 品出口第一大省;浙江省出口15.6億(yi) 美元,同比下降7.7%,占20.7%,居第二位;江蘇省出口14.7億(yi) 美元,同比下降9.7%,占19.5%,位居第三。

(三)我國電機類產(chan) 品對歐美出口下降,對日印出口增長

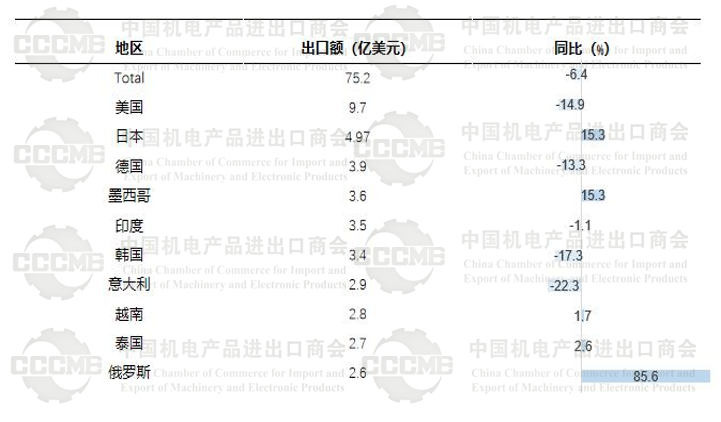

2023年上半年,我國電機類產(chan) 品對北美洲出口10.5億(yi) 美元,同比下降15.4%;對歐洲出口22.8億(yi) 美元,占我國電機類產(chan) 品整體(ti) 出口的30.3%,同比下降9.2%。此外,對非洲出口同比增長10.2%;對拉丁美洲、亞(ya) 洲出口同比分別下降0.3%、4.4%。從(cong) 國別看,美國、日本、德國、墨西哥、印度、韓國、意大利、越南、泰國、俄羅斯是我國電機類產(chan) 品的前十大出口目的地,共占我國電機類產(chan) 品出口總額53.2%。其中,我對美出口電機類產(chan) 品9.7億(yi) 美元,同比下降14.9%,占12.9%,居第一位;對日本出口約5億(yi) 美元,同比增長15.3%,占6.6%,列第二位;對德國出口3.9億(yi) 美元,同比下降13.3%,占5.1%,位居第三。

2023年上半年我國電機類產(chan) 品出口市場情況

(四)各類電機出口額均不同程度下降,大電機降幅最大

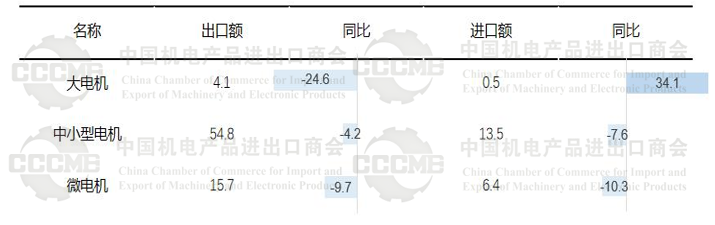

2023年上半年,我國電機產(chan) 品出口最主要的產(chan) 品依然為(wei) 中小型電機,出口額54.8億(yi) 美元,同比下降4.2%;大電機出口4.1億(yi) 美元,同比下降24.6%;微電機出口額同比下降9.7%至15.7億(yi) 美元。

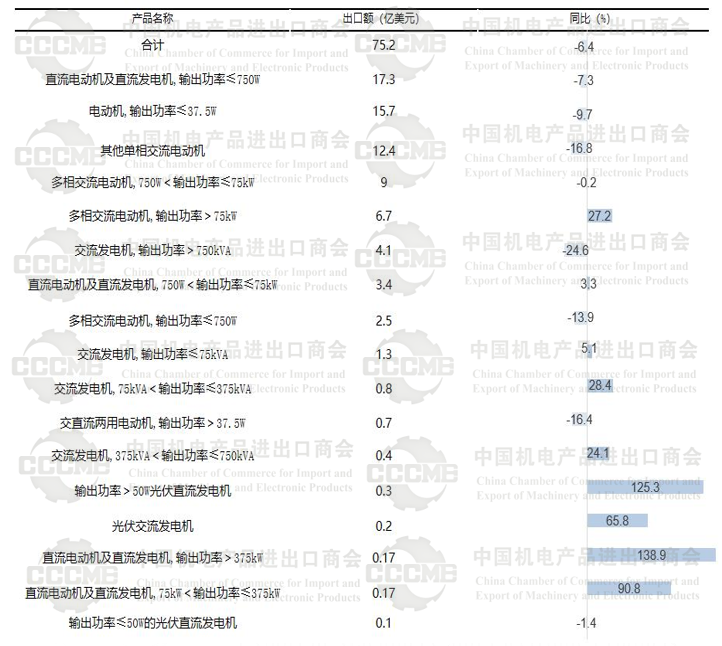

2023年上半年我國電機進出口統計

(單位:億(yi) 美元;%)

注:大電機( ≥750KVA )、中小型電機(<37.5W<750KVA)微電機( ≤ 37.5W)

(五)輸出功率≤750W的直流電動機及直流發電機仍是我國電機出口最大單一產(chan) 品

從(cong) 出口產(chan) 品來看,輸出功率≤750W的直流電動機及直流發電機是2023年上半年我國電機出口最大單一產(chan) 品,出口額17.3億(yi) 美元,同比下降7.3%,居第一位;輸出功率≤37.5W的其他電動機,出口額15.7億(yi) 美元,同比下降9.7%,位居第二;其他單相交流電動機,出口額12.4億(yi) 美元,同比下降16.8%,列第三位。

2023年上半年我國電機產(chan) 品出口類型統計

(六)我國自德國進口電機類產(chan) 品同比小幅增長,自日、越進口呈下降態勢

2023年上半年,我國進口電機類產(chan) 品20.4億(yi) 美元,同比下降7.8%。德國、日本、越南、美國、泰國是我國電機類產(chan) 品前五大進口來源地,共占59.4%的份額。其中,自德國進口電機類產(chan) 品約5.1億(yi) 美元,同比增長1.5%,居第一位;自日本進口電機類產(chan) 品約3.7億(yi) 美元,同比下降33.8%,列第二位;自越南進口電機類產(chan) 品約1.3億(yi) 美元,同比下降5.4%,位居第三。

二

2023年上半年我國電機類產(chan) 品

出口市場情況

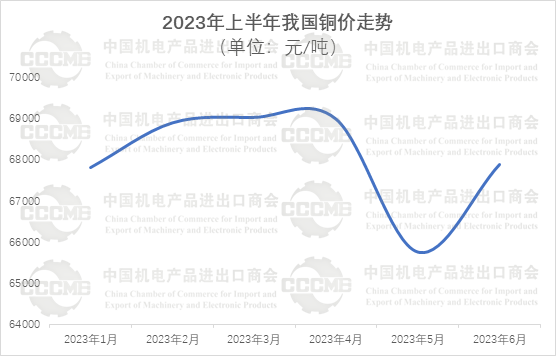

(一)原材料價(jia) 格波動較大

2023年上半年,作為(wei) 電機上遊主要原材料的銅材,受多層宏觀因素影響價(jia) 格走勢震蕩。2023年一季度,在美聯儲(chu) 加息放緩、銅庫存持續下降以及國內(nei) 經濟逐步恢複的大背景下,銅價(jia) 進一步上漲;4-5月份,國內(nei) 實際經濟複蘇不及預期,海外端受美國債(zhai) 務問題影響,宏觀壓力增強,內(nei) 外共振作用下,銅價(jia) 加速下行;6月,受美聯儲(chu) 加息暫停和國內(nei) 政策預期再度走強影響,銅價(jia) 企穩反彈。庫存方麵,截至6月26日,全球三大交易所銅庫存合計17.08萬(wan) 噸,較年初減少2.19萬(wan) 噸,全球顯性庫存處於(yu) 低位。在經濟上升周期中,上述主要原材料價(jia) 格的波動直接關(guan) 係到企業(ye) 盈利能力和經營成本,將增加企業(ye) 運行的不穩定性。

(二)我國電機行業(ye) 智能化水平有待提高

我電機行業(ye) 經過多年發展,通過創新、合作、引進等方式加快提升生產(chan) 技術水平,已經形成了一定的產(chan) 業(ye) 規模和行業(ye) 格局。但隨著信息技術的快速發展,智能化成為(wei) 工業(ye) 領域中的重要趨勢,各國對電機品質、效率、耐用性、環保性能要求不斷提高,給我國電機出口企業(ye) 帶來較大挑戰。一是我業(ye) 內(nei) 企業(ye) 高端設備投入不夠,工藝水平與(yu) 美國、日本、歐洲等國家的一流廠商相比,還處於(yu) 相對落後的狀態。二是行業(ye) 研發平台作用發揮不充分,生產(chan) 裝備高端化、智能化、綠色化水平較低,在高檔、精密、新型電機生產(chan) 方麵還有待突破。三是缺乏智能製造領域高端人才和技術團隊,行業(ye) 創新能力欠佳,很大程度上製約了我國電機行業(ye) 的高質量發展和現代化水平,導致我國電機企業(ye) 的盈利能力普遍較弱,拖累了電機類產(chan) 品出口增長,我國電機生產(chan) 企業(ye) 亟待加強技術創新,加快轉型升級。

(三)市場競爭(zheng) 壓力加大

我國電機行業(ye) 規模不斷擴大,行業(ye) 內(nei) 企業(ye) 數量不斷增多,市場競爭(zheng) 激烈,同時還有來自國外企業(ye) 的競爭(zheng) 壓力。為(wei) 了滿足產(chan) 品市場的多樣性需求,企業(ye) 必須尋找新的發展方向和突破口,要在產(chan) 業(ye) 結構改革、技術創新改進、價(jia) 格調整等方麵做出努力,不斷擴大生產(chan) 規模,努力觸達更廣泛的用戶群體(ti) 。

三

推動我國電機行業(ye)

高質量發展的對策建議

(一)把握科技創新的主動權,加快智能化轉型步伐

麵對主要原材料價(jia) 格波動、市場競爭(zheng) 激烈等行業(ye) 發展現狀,企業(ye) 需在技術研發和創新方麵加大投入,掌握關(guan) 鍵核心技術,加快進行產(chan) 業(ye) 轉型,提高產(chan) 品性能和質量,推動電機產(chan) 品的升級換代。推進實施基礎前沿與(yu) 共性關(guan) 鍵技術攻關(guan) ,通過研發創新、工藝改進、流程優(you) 化等化解不斷上漲的成本。加強自主品牌建設,保持市場競爭(zheng) 力,積極開拓國際國內(nei) 兩(liang) 大市場,加強國際合作,在行業(ye) 內(nei) 占領先機、贏得優(you) 勢。

(二)加緊製定電機產(chan) 業(ye) 規劃,推進電機行業(ye) 向高效、配套、節能方向發展

隨著製造業(ye) 快速發展,推動電機行業(ye) 高質量發展成為(wei) 重要方向。建議地方政府從(cong) 前瞻性、戰略性高度規劃電機產(chan) 業(ye) 發展思路,結合當地資源條件,對電機行業(ye) 進行整體(ti) 梳理,發展優(you) 勢、補足短板,重點積累關(guan) 鍵技術;著眼綠色低碳、節能降耗,構建銜接有序的產(chan) 業(ye) 鏈條,指導推動產(chan) 業(ye) 現代化發展;引導企業(ye) 樹立全球視野,對標國際先進經驗,積極尋求行業(ye) 新的發展空間和合作新模式,參與(yu) 產(chan) 業(ye) 競爭(zheng) ,走開放式創新和國際化發展的道路;以製定政策、標準等手段規範市場主體(ti) 行為(wei) ,從(cong) 財政補貼、稅費優(you) 惠等方麵給予政策支持,降低企業(ye) 經營成本,持續優(you) 化企業(ye) 營商環境,從(cong) 而促進電機行業(ye) 的新發展。

(執筆:中國機電商會(hui) 電工產(chan) 品分會(hui) 張森)