华体汇会员登录平台官网

News & Information

集裝箱海運和航空貨運疲軟至少到2024年中期?

1、盡管沃爾瑪(Walmart)、塔吉特(Target)和家得寶(Home Depot) 等頭部零售商們(men) 在調整優(you) 化庫存方麵取得了一定進展,使其庫存周轉率接近於(yu) 疫情前2019年的水平,但更廣泛的行業(ye) 級數據顯示零售貿易和批發貿易中許多以進口為(wei) 中心的行業(ye) 正處於(yu) 漫長的庫存減少周期,最長可能持續到2024年中期。

|

2022年度美國買(mai) 家收貨人進口貨量100強 |

|||

|

排名 |

公司 |

2022年度標準箱 |

趨勢 |

|

1 |

Walmart |

930,930 |

↔ |

|

2 |

Target |

775,775 |

↔ |

|

3 |

Home Depot |

519,000 |

↔ |

|

4 |

LG Group |

331,079 |

↑ |

|

5 |

Lowe's |

305,000 |

↔ |

|

6 |

Dole Food |

236,143 |

↔ |

|

7 |

Ashley Furniture |

224,000 |

↓ |

|

8 |

Samsung America |

185,408 |

↓ |

|

9 |

Chiquita Brands International |

174,590 |

↑ |

|

10 |

IKEA International |

168,870 |

↑ |

2、庫存周轉率(Inventory Turnover Ratio)是一個(ge) 財務比率,用於(yu) 衡量公司在特定時期內(nei) 銷售和替換其庫存的速度。它表示公司如何有效地管理其庫存,銷售存貨並重新補貨。庫存周轉率的計算公式為(wei) :庫存周轉率 = 銷售成本/平均庫存。其中:銷售成本(Cost of Goods Sold)是公司在特定時期內(nei) 生產(chan) 或購買(mai) 的商品的總成本。平均庫存是在特定時期開始和結束時的庫存平均值。

3、目前美國以進口為(wei) 中心的行業(ye) (批發/零售)去庫存的進度

|

行業(ye) (批發/零售) |

庫存最高點 |

較最高點下降 |

|

家具和家居批發 |

2022年9月 |

9.70% |

|

專(zhuan) 業(ye) 和商業(ye) 設備批發 |

2022年9月 |

6.30% |

|

服裝批發 |

2022年11月 |

11.70% |

|

家具、家居、電子產(chan) 品和電器零售業(ye) |

2022年6月 |

11.70% |

|

建築材料零售商 |

2022年8月 |

5.50% |

|

普通商品零售商 |

2022年8月 |

4.20% |

4、看完庫存周轉率我們(men) 再來看另外一個(ge) 關(guan) 鍵指標,庫存與(yu) 銷售的比率(Inventory-to-Sales Ratio)是衡量企業(ye) 庫存水平與(yu) 銷售水平之間關(guan) 係的一個(ge) 財務指標。該指標反映了公司在某一時期結束時手中持有的庫存與(yu) 該時期的銷售額之間的關(guan) 係。當使用此指標時,最好將其與(yu) 行業(ye) 基準或過去的數據進行比較,以更好地理解公司的庫存管理狀況。一般情況下比率過高時,表示公司持有的庫存過多,可能會(hui) 導致庫存過時、貶值或其他存貨損失,這就可能會(hui) 導致持有成本增加,現金流減少,並表明麵臨(lin) 銷售問題。當然,比率過低時,可能表示庫存水平偏低,這可能會(hui) 導致缺貨和失去銷售的機會(hui) ,但它也可能表示公司的庫存管理很高效,在正常的情況下比如疫情前和後疫情時代。

5、那麽(me) ,即使如第3條所列在已經減少庫存的以進口為(wei) 中心的行業(ye) 雖有一定的進展,仍有很大的空間和必要進一步減少庫存,使庫存與(yu) 銷售的比率恢複到2019年新冠疫情前的水平。比如,盡管服裝批發商已經將庫存從(cong) 2022年的高點減少了11.7%,但如果他們(men) 目前的銷售水平繼續保持疲軟,那麽(me) 服裝批發商將需要進一步削減32%的庫存!才能使其Inventory-to-Sales Ratio恢複到2019年的水平。此外,家具、電器和電子產(chan) 品批發商等一些行業(ye) 的庫存最近才開始下降,假設銷售額保持在當前水平,他們(men) 需要將庫存削減17%,以實現與(yu) 2019年相同的庫存與(yu) 銷售額比例。

6、最航運整編的美國2023年7月零售和食品服務月銷售額環比和同比變化率,未計通貨膨脹。

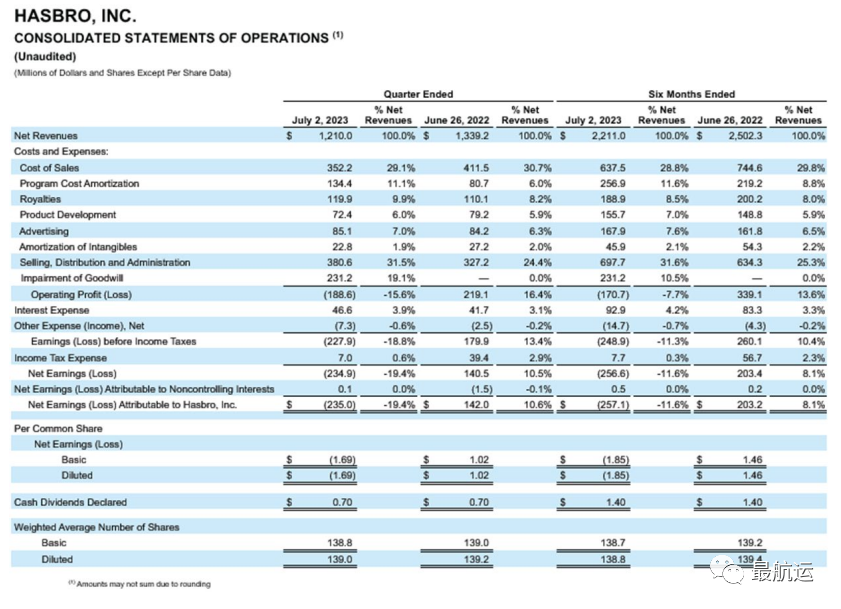

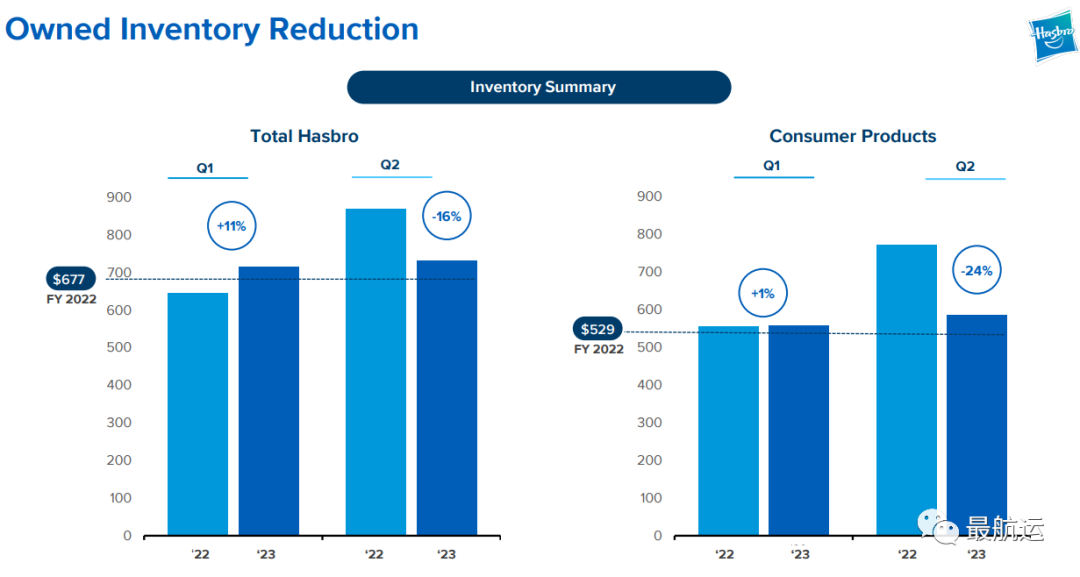

7、擁有“萬(wan) 智牌”、“小馬寶莉”、“小豬佩奇”等知名IP的美國玩具公司孩之寶Hasbro發布了2023年第二季度及上半年財務報告,2023年第二季度淨虧(kui) 損達到2.35億(yi) 美元,與(yu) 去年同期1.42億(yi) 美元的淨利潤相比,業(ye) 績可以說相當慘淡。

與(yu) 慘淡的業(ye) 績相比,第二季度才開始下降的庫存絕對值的百分比是遠遠不夠的,如上所說是仍有較大空間優(you) 化庫存的典型。

8、商流決(jue) 定物流,由於(yu) 去庫存進程可能會(hui) 繼續持續數月,集裝箱海運和特別是航空貨運至少在2024年中期前不太可能有明顯的反彈,即使在此之前需求會(hui) 出現意外反彈。

9、Linerlytica報告顯示,貿易貨量指數在7月份達到峰值後,在過去4周內(nei) 開始走弱。第二季度,貨量增長穩步上升,但4條主要貿易航線中的3條(FE-ECNA美東(dong) 、FE-N.Eur北歐、FE-Med地中海)的積極趨勢已經逆轉。FE-WCNA美西航線上的貨量仍然保持不變,但今年全年該航線同比增長率一直為(wei) 負,對最近迅速反彈的支持完全來自船公司的運力產(chan) 能削減。與(yu) FE-ECNA美東(dong) (增長3.4%)、FE-N.Eur歐洲(增長7.7%)和 FE-Med地中海(增長26.1%)的運力增加相比,FE-WCNA美西航線的總運力同比下降6.8%。

10、接下來要考驗的是,船公司在2024年麵臨(lin) 的更多新船訂單的下水,如果智慧地管理創曆史的運力產(chan) 能交付。

11、從(cong) 經濟先行指標PMI上來看,

- 美國:8月份產(chan) 出增長放緩,因為(wei) 整個(ge) 私營部門的活動幾乎停滯。隨著產(chan) 量再次下降,製造商再次陷入收縮,而服務提供商的增長放緩至2月份以來的最低水平。客戶需求下降推動了整個(ge) 經濟的放緩,新訂單總額六個(ge) 月來首次下降。製造商和服務提供商的新訂單都出現了收縮。與(yu) 此同時,由於(yu) 燃料、工資和原材料成本增加,投入品價(jia) 格通脹率加快。

- 歐洲:8月份商業(ye) 活動加速收縮,因為(wei) 該地區的低迷進一步從(cong) 製造業(ye) 蔓延到服務業(ye) 。這兩(liang) 個(ge) 部門均報告產(chan) 出和新訂單下降,盡管商品生產(chan) 部門的降幅迄今為(wei) 止更為(wei) 嚴(yan) 重。招聘由於(yu) 麵對需求惡化和未來一年前景黯淡,企業(ye) 越來越不願意擴大產(chan) 能,前景陷入停滯,後者滑至今年迄今為(wei) 止的最低水平。盡管通脹壓力繼續遠低於(yu) 過去大部分時間兩(liang) 年半以來,在製造業(ye) 價(jia) 格下降的帶動下,8月份總體(ti) 投入成本率和銷售價(jia) 格通脹率有所上升,部分原因是工資上漲壓力。